2015-05-25

2015-05-25 641

641Производительность труда. За 10 лет производительность труда одного работающего на североамериканских железных дорогах выросла на 120 %, тогда как на европейских железных дорогах она за это же время увеличилась в среднем только на 20 %. В настоящее время мировой рекорд производительности труда принадлежит железной дороге Burlington Northern и равняется 11 млн. т-км/чел. в год (в среднем по железным дорогам США она составляет 8, Канады 4 – 5). В Европе лидером по этому показателю являются железные дороги Швеции с 1,2 млн. приведенных т-км/чел. в год с учетом 7000 чел. административного персонала эксплуатации (без служб инфраструктуры). Интересно, что производительность труда каждого из 14 тыс. работников, занятых на грузовых перевозках, составляет 4 млн. т-км/чел. в год, в то время как у их коллег в пассажирских перевозках только 1 млн. пассажиро-км/чел. Таким образом, производительность труда на SJ удвоилась после отделения управления инфраструктурой от эксплуатации и управления грузовыми перевозками от пассажирских, между которыми имеются существенные различия. Полезное для данного случая соревнование этих двух подразделений выразилось в достижении уровня выработки 1 млн. швед. крон/чел. в год (1 крона = 0,7 фр. фр.) в грузовых и 1,1 млн. швед. крон/чел. в пассажирских перевозках; при этом следует учесть, что пассажирские перевозки в отличие от грузовых субсидировались государством.

Индивидуальная выработка работника на SNCF составила 250 тыс. фр. (без учета субсидий), на DBAG столько же, на CFF 310 тыс. фр.

Активизация малых железных дорог. Крупные железные дороги имеют, как правило, консультативно-внедренческие филиалы, распространившие свою деятельность во всем мире, но следует отметить активизацию в этом направлении малых и средних железных дорог, главным образом американских, и не только в Южной Америке, традиционно являющейся сферой их интересов.

Так, консорциум местных линий RailTex из Техаса помогает реорганизации железных дорог Казахстана. Признанным же лидером в области оживления железных дорог, находящихся в затруднительном положении, является уже упоминавшаяся региональная железная дорога Wisconsin, которая собрала воедино нерентабельные линии железных дорог штата Висконсин и создала эффективно работающую сеть протяженностью 4000 км с парком подвижного состава из 150 локомотивов, 10 тыс. грузовых вагонов и персона численностью 1000 чел. За 4 года объем перевозок увеличился на 25 % и превысил 5 млрд. т-км, а производительность труда достигла 5 млн. т-км/чел. в год (в 10 раз выше, чем в среднем по Европе). Wisconsin приобрела имеющие довольно большую протяженность сети железные дороги Новой Зеландии, работавшие с дефицитом, и сделала их грузовые перевозки рентабельными, оживив также и пассажирские, правда, при государственном дотировании.

Инвестиции для повышения рентабельности. Вовлечение европейских и японских железных дорог в высокоскоростные пассажирские перевозки привело к практически полному прекращению капиталовложений в увеличение перевозочных мощностей грузовых перевозок, отдача от которых ввиду их большей рентабельности была бы более вероятной. Остались только целевые инвестиции на приобретение новых локомотивов, вагонов (все в меньшем числе) и действительно необходимые переустройство элементов инфраструктуры под новые габариты и модернизацию мастерских.

На большинстве железных дорог, развивающих высокоскоростное движение, считали, что высвободившейся благодаря переводу значительной части пассажиропотока на новые линии провозной способности старых будет достаточно для улучшения грузовых перевозок без необходимости в капитальном усилении действующих или строительстве новых грузовых линий. При этом предполагали, что доля объема перевозок, отводимого на скоростные линии типа TGV, ICE, TAV, AVE, будет постоянно возрастать, уменьшая нагрузку на другие. Однако японский опыт показал, что эти ожидания не сбываются и без соответствующих инвестиций удовлетворительных экономических показателей в грузовых перевозках получить нельзя.

В остальном мире (в Америке, Азии) значительные средства инвестируются как в увеличение перевозочных мощностей существующих грузовых линий, так и в строительство новых грузовых магистралей, а также в обновление парка подвижного состава (с учетом всевозрастающей специализации грузовых вагонов) и внедрение современных технологий. Все большее распространение получает применение средств вычислительной техники и информатизации, примером чего является создание новых систем автоматической идентификации вагонов.

Увеличение габаритов. Значительная доля инвестиций на железных дорогах Северной Америки направлена на увеличение высоты габаритов в целях создания сквозных транспортных коридоров для перевозки контейнеров в два яруса и крупноразмерных полуприцепов. В результате в США и Канаде стали возможны такие перевозки по многим направлениям между тихоокеанским и атлантическим побережьями, а также в районе Великих озер. Стали обычными поезда, перевозящие 300 крупнотоннажных контейнеров или 70 – 80 полуприцепов, являющиеся единственным источником прибыли от смешанных перевозок.

В Европе этот вид перевозок не имеет никаких перспектив, за исключением, может быть, железнодорожно-автомобильных перевозок с использованием линий SNCF, если только они смогут финансировать работы по увеличению габаритов. В то же время этот проект заинтересовал администрации всех европейских портов, особенно с точки зрения международных перевозок. Так, в Гавре выразили интерес к переустройству габарита В+ на линии между этим портом и Парижем, а также еще больший к созданию нового транспортного коридора с увеличенными габаритами в направлении Германии, так как Гавр, Антверпен и Роттердам должны в перспективе стать главными европейскими портами.

Что касается Роттердама, то проект грузовой линии Betuwe в направлении на Германию не соответствует условиям двухъярусной перевозки контейнеров. Аналогично этому будущие швейцарские и австрийские тоннели в Альпах рассчитаны на смешанные перевозки с максимальной высотой вагонов с грузом не более 4 м, что обуславливает перевозку контейнеров только в один ярус.

Специализация линий. Известно, что требования к плану и профилю магистральных грузовых и пассажирских линий специфичны и во многом отличаются друг от друга. Они не допускают совмещения грузового и пассажирского движения и связанных с ним ограничений по длине, массе и осевой нагрузке грузовых поездов, а также по скорости пассажирских, за исключением поездов с принудительным наклоном кузовов вагонов, к которым проявляет интерес все большее число железных дорог, таких, как DBAG, которая располагает длиной линий в 6000 км, рассчитанных на движение именно таких поездов.

Нехватка пропускной способности линий со смешанным движением ставит проблему, например для DBAG, создания двух независимых сетей. Одна из них, протяженностью 7000 км, предполагается только для грузового движения, другая - для пассажирского. Для создания сети грузовых линий достаточно возобновить эксплуатацию на 50 км линиях, построить 50 км новых, электрифицировать 200 км и уложить вторые пути на 1600 км. Все это равноценно расходам на строительство только одной новой скоростной пассажирской линии.

Прогнозы передачи более половины объема пассажирских перевозок на высокоскоростные линии TGV и ICE также говорят в пользу разделения грузового и пассажирского движения. Кроме того, расходы на текущее содержание инфраструктуры специализированных грузовых линий, по данным DBAG, в 2 раза ниже.

Новый подвижной состав. После того как убедились в том, что универсальный локомотив для всех видов движения создать невозможно, выбор сделали в пользу локомотивов модульной конструкции, менее дорогих и в большей степени отвечающих типу перевозок. Железные дороги, в частности DBAG, стали в массовом порядке закупать новые локомотивы по ценам на 30 – 40 % меньшим, чем раньше.

Менее благоприятная ситуация наблюдается в вагоностроении, так как специализация грузовых вагонов и применение высоких технологий обуславливают предъявление к ним более высоких требований. Однако появление подвижного состава новой конструкции для перевозки автомобилей в челночных поездах по тоннелю под Ла-Маншем внезапно изменило ситуацию, так как цены на него были снижены вдвое по сравнению с первоначально заявленными. При этом французская вагоностроительная фирма Arbel Fauvet Rail заняла место итальянской Breda.

В вагоностроении, прежде всего в Америке, стали широко использоваться алюминиевые сплавы и композиционные материалы, что позволило концептуально изменить конструкцию вагонов. Так, новый поезд Trough Train фирмы Johnston America представляет собой, по существу, катящийся конвейер для перевозки угля и позволяет перевозить в 2 раза больше груза, чем обычный тяжеловесный поезд такой же длины. Фирма Thrall Car поставляет вагоны-платформы для перевозки контейнеров и полуприцепов, на которых можно перевозить два полуприцепа длиной 6,1 – 8,8 м или один длиной 12,2 – 16,2 м.

Другие вопросы. В настоящее время имеют место большое разнообразие в направленности капиталовложений и видах финансовых взаимоотношений. Форма кредит-аренды впервые появилась в Европе в отношении грузовых вагонов. Сдача локомотивов в наем с оплатой по часам работы двигателя практикуется только в Северной Америке. Большинство европейских железных дорог еще экспериментирует с локомотивами с двумя источниками питания, тогда как на североамериканских железных дорогах в эксплуатации находится много таких локомотивов. Автоматическая идентификация вагонов на европейских железных дорогах находится на стадии разработки, потому что действующая в США система кажется слишком упрощенной. В Германии и Франции скоро будет 200 экипажей на комбинированном рельсово-автомобиль-ном ходу.

Но различия существуют и между европейскими странами. Например, SNCF применительно к смешанным перевозкам исследует систему Commutor вертикальной переработки контейнеров, а DBAG склоняются к горизонтальной. Несмотря на очевидный технический прогресс, железным дорогам Европы не хватает согласованности при принятии решений, из-за чего они несут значительные потери.

В этой связи представитель США в МСЖД заявил на международном совещании по финансированию инвестиций на железных дорогах, что, если европейцы придут к согласию хотя бы по половине тех преобразований, которые уже провели американские железные дороги, это будет настоящей революцией.

Помощь государства. При нехватке крупных инвестиций большинство европейских правительств практикует оказание финансовой помощи с распыле-нием ее по нескольким направлениям, что не дает ожидаемого результата. Более эффективной была бы поддержка конкретных программ.

Так, есть несколько общеевропейских проектов, касающихся смешанных перевозок, но ни один из них не дошел до стадии реализации, кроме получив-шего ссуду от FS проекта Бреннерского транспортного коридора, но и он осуществляется с большим трудом. Железные дороги предпочитают проекты высокоскоростных пассажирских линий типа TGV, о чем говорят на каждом совещании, но даже вопросы финансирования остаются несогласованными.

Во Франции субсидии на смешанные перевозки в 1995 и 1996 годах соста-вили ₣300 млн., т. е. лишь 10 % оборота в этом виде перевозок, оцениваемого в ₣3 млрд. (в том числе 1,2 млрд. по SNCF). В Швейцарии, где смешанным перевозкам оказывается наибольшая помощь, правительство в 1996 году добавило 110 млн. швейц. фр. к 120 млн., выделенным CFF, что сопоставимо с ₣600 млн. субсидий во Франции. Без этого смешанные перевозки не могут быть рентабельными.

Снижение тарифов. Сообщество европейских железных дорог (CCFE), которое взаимодействует с правительственными органами, ответственными за транспорт, заявило недавно, что необходимо значительное снижение тарифов, так как только при этом условии железные дороги могут активно присутствовать на транспортном рынке. По общему мнению членов CCFE, железные дороги будущего должны быть более дешевыми, скоростными и разумно управляемыми.

В отношении грузовых перевозок речь идет о менее амбициозных системах для связи основных транспортных маршрутов с пунктами отправления и назначения. Проведенные исследования показывают возможность снижения на 50% расходов в расчете на тонну перевезенного груза и повышения уровня совместимости систем организации эксплуатационной работы. Такая ценовая политика, не находящая до сего времени применения на железных дорогах Европы, привычна для Северной Америки, вследствие чего результаты их деятельности различны: в Европе доля железных дорог на транспортном рынке за 25 лет уменьшилась в 2 раза (с 31,3 % в 1970 году до 15,9 % в 1994), а в США она сохранилась на уровне около 40 %; его европейские железные дороги имели 30 – 40 лет назад.

Таким образом, крупные инвестиции, жесткие структурные реформы, постоянная внутренняя рационализация встали в повестке дня всех железных дорог.

Главным препятствием на пути коренного улучшения грузовых перевозок могут стать пассажирские, так как CCFE и группа планирования Европейской комиссии намерены снизить стоимость одного пассажиро-км на 50 %, что, естественно, также потребует значительных капиталовложений с отвлечением их от грузовых перевозок. Следовательно, дилемма «пассажирские или грузовые перевозки» далека от решения. Последние рискуют остаться в положении бедного родственника, как того опасаются многие эксперты, по крайней мере, в Европе, так как развитие грузовых перевозок в других регионах мира идет по пути, отличному от европейского.

Таким образом, можно сделать такой, с первого вида парадоксальный вывод, если всё указывает на неэффективность пассажирских перевозок на железнодорожном транспорте и не видно путей этого устранения, то может быть в будущем за железной дорогой закрепить только грузовые перевозки, а для пассажирских – найти какой-то другой эффективный вид перевозок.

4.3.8. Сколько стоит транспорт

Вопрос в такой постановке является обычным для всех товаров. Транспорт для государства – это то же товар. Если учесть, что на его создание и эксплуатацию, как правило, используются возможности государства, то на такой вопрос должен быть всегда ответ, какой нам нужен транспорт и сколько он стоит?

Прогноз – это вероятностное суждение о будущем, на основании объективных представлений о настоящем. Его достоверность, кроме прочего, зависит от времени: чем на дольшее время он создается, тем он менее точен. Так, прогноз, составленный на 15 лет, имеет достоверность около 1 – 3% [4.13]. При составлении прогнозов это обстоятельство необходимо всегда иметь в виду.

Прогноз по затратам на БАМ в 70-х года ХХ века исходил из мощности разведанных запасов углеводородного сырья в Сибири и затрат не его освоение. Проведенные экономические обоснования определили железнодорожный транспорт в качестве перевозчика сырья и затраты в сумме 3,5 млрд. рублей ($1 соответствовал в то время 0,63 рубля) на освоение проекта. Однако деньги были освоены, а проект пока еще не завершен по различным причинам. Это один из немногих прогнозов, который, к сожалению, не исполнился. И сейчас мы оцениваем затраты на развитие железных дорог не комплексно, как для всей системы, а избирательно, на ее отдельные составляющие, субсистемы, не считаясь, порой, со здравым смыслом [4.12].

При определении стоимости транспорта выделяют прогнозный и постпрогнозный периоды. Первый длится 10 лет. Постпрогнозный период характеризуется ежегодным приростом валовой добавленной стоимости на 1,3%.

Прогноз по И.А.Николаеву [4.2] строится на основании анализа существующих тенденций развития экономики страны, показателей динамики объема валовой добавленной стоимости в 2003-2012 годах, прогноза динамики отдельных показателей транспорта на основе долгосрочного прогноза социально-экономического развития РФ до 2030 года, учета соответствующей государственной политики и экспертных оценок. За основу берутся реальные значения без учета инфляции.

В рамках прогнозного периода выделяются два подпериода 2013-2020 и 2020-2022 годы. Такое деление основано на том, что 2020 год обозначен в качестве промежуточного ориентира в Долгосрочной стратегии развития Российской Федерации до 2030 года.

Основные факторы, влияющие на прогноз и определяющие тенденции роста валовой добавленной стоимости (ВДС) транспортной отрасли, зависят от темпов роста валовой добавленной стоимости на транспорте, роста грузо- и пассажи-рооборота и развития промышленности. Они были сделаны и приведены на рис.4.38.

Рис. 4.38. Темпы роста основных факторов транспортной отрасли

Темпы роста ВДС транспорта не совпадают с ростом грузооборота в кратко- срочной перспективе и будут близкими – в долгосрочной (что значительно важнее). В то же время, как видно из рис. 4.38 на рост ВДС не оказывает влияние пассажирские перевозки. Для понимая этого рассмотрим структуру ВДС в отрасли.

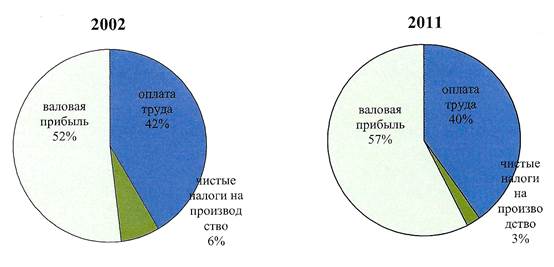

Если предположить, что структура ВДС на транспорте и связи примерно совпадают, то следует, что основную часть ВДС составляет прибыль (рис. 4.39).

Основную часть ВДС на транспорте как 10 лет назад, так и сейчас составляет валовая прибыль, причем доля ее возросла. Пассажирские перевозки убыточны на всех основных видах транспорта, кроме воздушного, который составляет треть от общего пассажирооборота. При этом доля воздушного и космического транспорта в структуре ВДС, хотя и выросла с 3,6 (2003) до 4,8% (2012), остается низкой. В это же время сухопутным транспортом было в 2012 году создано 68% ВДС (в 2003 – 71,6%). С учетом этого можно сделать допущение, что пассажирские перевозки не могут оказывать значимого влияния на тенденции роста общего объема ВДС по отрасли.

Рис.4.39. Структура ВДС на транспорте и связи

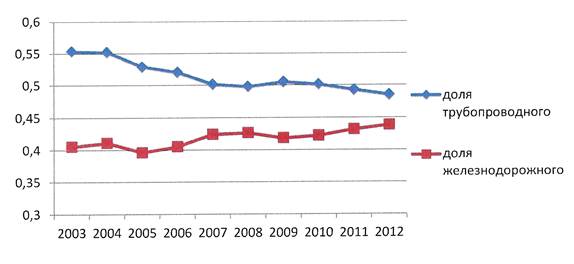

Для понимания влияния на общую структуру грузооборота рассмотрим динамику ВДС железнодорожного и магистрального трубопроводного транспорта (рис. 4.40).

Рис. 4.40. Значение видов транспорта в структуре грузооборота

Как следует из рис. 4.40 соотношения между видами транспорта изменилось с 3:2 до 10:9. Это позволяет использовать следующие допущения:

- динамика развития транспорта фактически полностью определяется состоянием дел в сфере грузовых перевозок. ВДС в транспорте растет и в ближайшие годы будет расти темпом, соответствующим росту грузооборота;

- динамика грузооборота транспорта практически полностью определяется развитием двух основных видов транспорта: железнодорожного и магистрального трубопроводного. С учетом существующих тенденций их соотношения можно считать приблизительно равными, т.е. 9:10;

- предполагая, что сырьевая экономика страны не перспективна, а развитие магистрального трубопроводного транспорта с этим непосредственно связано, следует ожидать снижения влияния этого вида на грузооборот транспорта;

- с учетом выше приведенного следует ожидать, что единственный фактор, который способен оказать влияние на грузооборот отрасли – это грузовые перевозки железнодорожным транспортом.

4.3.9. Прогноз развития железнодорожного транспорта

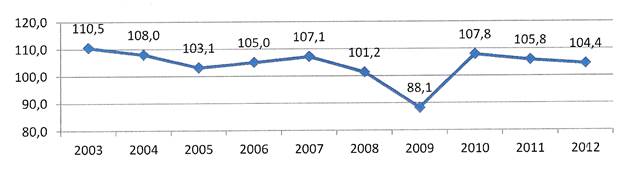

В соответствии с Прогнозом долгосрочного социально-экономического развития Российской Федерации на период до 2030 года средние темпы роста коммерческого грузооборота железнодорожного транспорта на период с 2013 по 2020 годы составят 102,4%, а с 2021 по 2030 годы – 102,1% (рис.4.41).

На основе экономического обоснования прогноз развития транспортной системы до 2030 года будет определяться: динамикой темпов прироста ВДС и ставки дисконтирования (рис. 4.42), динамикой ВДС в 2012-2022 годах (рис.4.43) и динамикой дисконтированной ВДС в прогнозный период (рис. 4.44).

Рис. 4.41. Темпы роста грузооборота железнодорожного транспорта, %

Период 2013 – 2020 годов оценивается как период стабилизации транспортной отрасли. Вслед за ним следует период замедления темпов роста. Ставка дисконтирования в прогнозный период будет составлять от 4,8 до 6.4 % (рис. 4.41).

Рис. 4.42. Динамика прироста ВДС и ставки дисконтирования, %

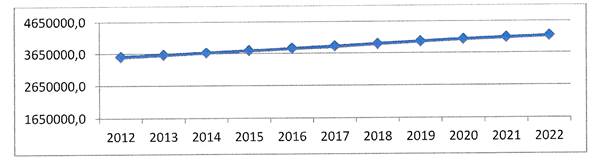

По доходному месту оценки стоимости транспорта в прогнозном периоде объем накопленной ВДС, приведенный к началу 2013 года, составил 29,5 трлн. рублей в ценах 2012 года. Объем ВДС, произведенной транспортом, составит в 2022 году, порядка 4,2 трлн. рублей в ценах 2012 года (рис. 4.43).

Рис. 4.43. Динамика ВДС, млн. рублей

Как уже указывалось, постпрогнозный период характеризуется ежегодным приростом ВДС на 1,3%, что соответствует среднему значению расчетного прироста.

В постпрогнозный период будет создано дисконтированной валовой добавленной стоимости на 91,2 трлн. рублей. В итоге транспорт России на начало 2013 года можно оценить на 120,7 трлн. рублей (в ценах 2012 года) если использовать не прогнозное, а фактическое значение темпа роста ВДС за 2013 год, составившее 100,2%.

Для сравнения со стоимостью транспорта в 2002 году необходимо перевести полученную 10 лет назад оценку 61,1 трлн. рублей в цены 2012 года путем умножения ее на ценностной индекс – произведение дефляторов ВДС по транспорту за 2003-2012 годы; он составил 354,6%. Таким образом, в 2002 году стоимость транспорта была 216,5 трлн. рублей.

Следовательно, суммарная оценка стоимости транспорта снизилась за последние 10 лет в 1,8 раза. Это определило три фактора:

- период 2003-2012 годы в действительности характеризовался меньшими темпами роста ВДС транспорта, чем это прогнозировалось 10 лет назад;

- период 2013-2022 годы, являющийся частью прогнозного периода, характеризовался прогнозным темпом прироста в 2,8%, как в целом по экономике, за неимение в то время других значений. В настоящее время имеется Прогноз долгосрочного социально-экономического развития РФ на период до 2030 года, на основе которого был определены темпы прироста ВДС транспорта; они составили 1,3-1,7%. Это ниже учитывавшегося 10 лет назад;

- постпрогнозный период от 2023 и далее сроков характеризуется сейчас приростом ВДС транспорта в 1,3% (ранее бралась цифра 2,8%).

Учитывая превышение ставки дисконтирования над темпами роста ВДС, имеем снижение дисконтированной ВДС вплоть до конца прогнозного периода, 2022 года (рис. 4.44).

Рис. 4.44. Динамика дисконтированной ВДС в прогнозный период, млн.руб.

Транспорт и транспортная инфраструктура России в период до 2030 года претерпят изменения: вектор развития будет определяться главным образом в контексте взаимосвязи и взаимовлияния трех факторов:

- первый – энерго-сырьевой фактор (грузоперевозки), предопределяющий транспортировку массовых грузов;

- второй – это создание и развитие высокоскоростного и скоростного движения на железных дорогах, новых сухопутных коммуникаций (пассажирские перевозки);

- третий фактор, определяющий характер транспортной работы, – это консервативный подход к системе управления с ее реально существующими возможностями регулирующего воздействия на экономику в целом и на транспортную сферу в частности.

В предстоящие два десятилетия предполагается увеличить объемы перевозки грузов и грузооборота. Рост объемов перевозки в абсолютном физическом выражении подразумевает увеличение доли массовых грузов, обеспечивающих эти самые объемы (нефть, уголь, лес и т. д.). Дорогостоящие грузы «дают» высокую добавленную стоимость лишь в пересчете на единицу веса или объема.

Статистические данные последних лет позволяют предполагать, что грузооборот будет определяться массовыми грузами.

Доминирующая доставка сырья на перерабатывающие предприятия с последующим производством готовой продукции для внутренних нужд не предполагает «длинного плеча перевозки», поскольку транспортировка на большие расстояния приводит к росту внутренних издержек компаний.

Производство и поставка на внутренний рынок грузовых транспортных средств будут преимущественно ориентированы на обслуживание компаний, заказывающих подвижной состав для перевозки массовых грузов и скоростного пассажирского движения. Полагаем, что транспорт и транспортная инфраструктура станут крупнейшими «игроками» на инвестиционном рынке России.

Транспортная инфраструктура будет развиваться в пассажирском сегменте преимущественно в европейской части России; в грузовом сегменте – в Сибири и на Дальнем Востоке. Финансирование транспортных проектов в европейской части страны предполагается в основном из бюджетных источников (федераль-ные, местные); в Сибири и на Дальнем Востоке предстоит перейти к развернутой схеме государственно-частного партнерства.

Общие объемы перевозки грузов всеми видами транспорта России за после-дние 20 лет приведены в табл. 4.26.

Табл. 4.26. Характеристика путей сообщения и их работа

О транспортировке грузов по видам транспорта в 2010-2011 годах свидетельствуют данные табл. 4.27.

Табл.4.27. Перевозки на транспорте

Таким образом, объемы перевозимых грузов по транспортной сети сухопутных дорог и внутренних водных путей перед началом рыночных реформ были значительно выше, чем, например, в 2011 году. Также была выше грузонапряженность транспорта, за исключением трубопроводного. Тем не менее, в настоящее время представители железных дорог и автодорожных служб отстаивают мнение «о практически неизбежном коллапсе на путях сообщения».

Так, руководство ОАО РЖД в 2012 году неоднократно заявляло, что без осуществления должного финансирования инфраструктуры железных дорог к 2015 году сеть не сможет перевезти дополнительных 230 млн. т грузов. Между тем производство данной продукции уже включено в планы компаний. В основном это энергосырьевые грузы, но следует учитывать, что компании, инвестирующие разработку новых месторождений, безусловно, будут требовать от транспортников выполнения ранее данных обещаний. По состоянию на конец 2012 года, пропускные способности железных дорог дальневосточного направления (Западно-Сибирская, Дальневосточная, Забайкальская дороги) исчерпаны из-за роста объемов экспорта. Перегружены около 32% автомобильных дорог; 56,5% федеральных дорог не соответствуют нормам транспортно-эксплуатационного состояния.

4.3.10. Факторы, определяющие пути сообщения на либерально-рыночном

этапе развития страны

Если, рассматривая первые три периода возникновения, становления и развития транспорта (см. п. 1-3), мы имели зафиксированный опыт этих процессов и выступали в качестве «археологов» (гр.archaίos, древний + lόgos, учение – изучение прошлого по сохранившимся памятникам материальной культуры) транспорта, то при рассмотрении этого этапа мы выглядим уже в большей степени футурологами (лат. futūrum, будущее + lόgos, учение – область предвидения будущего развития), так как опыта развития транспорта, соответствующему периоду у нас в стране практически нет. Здесь не могут быть помощниками ни наши 25 лет неоднозначных решений по транспорту за годы 1990 - 2015, ни зарубежный опыт (см. п. 4.3.7), ни выводы Международного банка реконструкции и развития [4.16]. Здесь мы согласны с И.Солоневичем [3.12] в том, что Россия страна особая и на нее не работают «чужие кальки».

Поэтому попытаемся сформулировать факторы, определяющие пути сообщения на либерально-рыночном этапе развития страны. Для этого используем нами сделанную оценку общества и общественных отношений в стране, состояние и роль которую должен играть транспорт в новейших условиях, перспективы развития РФ и те цели, которые предполагается достичь.

Рассмотрение комплекса вопросов: истории, физической сущности транспортного производства, экономики транспорта, экономических категорий этой отрасли, а также того положения, которое занимает транспорт в современной экономической литературе и др. позволяет наметить общие условия транспортного производства и значение транспорта. Это, прежде всего, касается железнодорожного, так как в экономике и жизни нашей страны он имеет большое значение. Он связывает огромную территорию на пространствах Евразии, раскинувшуюся на 10 тыс. км с Востока на Запад, от Тихого океана до Балтики и на 4 — 5 тыс. км с Юга на Север, "с южных гор до северных морей".

Транспорт — это сегодня самостоятельная отрасль материального производства, выделившаяся в результате четвертого крупного общественного разделения труда, развивается по законам, присущим этой отрасли.

Магистральный транспорт — экстерриториален. Всякая попытка расчленить его по территориальному признаку ведет к развалу транспорта, чревата тяжелыми последствиями для экономики и представляет прямую угрозу целостности государства.

Железнодорожный транспорт (а также некоторые другие виды транспорта), является единым производственным организмом. Исходя из технологии перевозочного процесса, в целях обеспечения безопасности движения и достижения оптимального соотношения затрат и результатов, для его работы требует централизации управления и развития. Отказ от этого принципа приводит (как показала практика реформирования на водном и воздушном транспорте) к негативным результатам.