2015-06-05

2015-06-05 498

498Инфляция представляет собой обесценение национальной валюты и проявляется в снижении реальной покупательной способности денег и росте цен.

Индекс инфляции (In) является величиной, обратной индексу цен (1p), и показывает, во сколько раз выросли цены за рассматриваемый период. Темпы инфляции (h) характеризуют, на сколько процентов изменились цены.

Для расчета наращенной суммы долга с учетом предполагаемого уровня инфляции следует использовать следующую формулу:

D = S: Ip,

где S - наращенная сумма долга за п периодов времени.

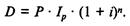

Если предположить, что среднегодовой темп инфляции составит h, то годовой индекс цен будет равен (1 + h), а за п лет при сохранении темпа инфляции - (1 + h) n. Следовательно, сумму наращенного долга через п лет с учетом ее обесценения в связи с инфляцией можно определить как

D = P ∙ (1 + i) n ∙ (1 + h) –n = P ∙ [(1 + i): (1 + h)] n,

где Р - первоначальная сумма долга;

[(1 + i) ¸ (1 + h)] n - множитель наращения.

Между первоначальной, наращенной суммой долга, процентной ставкой и темпом инфляции существует следующая взаимосвязь.

1. Если процентный доход и уровень инфляции равны, то первоначальная сумма долга равна наращенной. В этом случае реального дохода от ссудной операции не будет, так как весь доход поглощается инфляцией.

2. Если уровень процентной ставки ниже уровня инфляции, то реальная стоимость наращенной суммы долга будет меньше первоначальной. В этом случае ссудная операция приносит убыток, так как обесценение денег происходит более высокими темпами, чем получение дохода от их предоставления во временное пользование.

3. Если уровень процентного дохода выше уровня инфляции, то происходит реальный прирост ссудного капитала.

На практике при проведении ссудных операций для компенсации потерь от снижения реальной стоимости денежных средств используют несколько методов определения процентной ставки, учитывающей инфляцию.

1. Индексация процентной ставки, т.е. расчет суммы инфляционной премии и увеличения стоимости ссудных средств на ее величину.

ih = i + h + i × h,

где ih - процентная ставка, учитывающая инфляцию,

h + i × h - сумма инфляционной премии.

На практике процентная ставка, учитывающая инфляцию, часто рассчитывается по формуле

Однако пренебрегать дополнительным членом суммы " i × h" можно только при незначительной величине i и h. В противном случае возникает риск потери части процентного дохода.

2. Индексация суммы кредита. Этот метод предполагает корректировку суммы предоставленного кредита с помощью заранее определенного индекса цен в период пользования заемными средствами.

Для оценки эффективности вложений денежных средств в ценные бумаги используют следующие показатели.

1. Уровень процентного дохода, который кредитная организация выплачивает вкладчику за пользование его средствами (i). Как правило, при определении влияния данного показателя на рентабельность сделок с ценными бумагами к сумме процентного дохода, выплачиваемого кредитными организациями, прибавляют компенсацию за риск (с), выраженную в процентах.

где r – уровень рентабельности операций с ценными бумагами.

2. Уровень процентного дохода, выплачиваемый по государственным ценным бумагам. Инвестирование средств в государственные ценные бумаги является менее рискованной операцией, чем вложение в корпоративные акции.

3. Уровень инфляции. С помощью этого показателя оценивается соотношение между номинальным и реальным процентным доходом по ценным бумагам.

4. Рыночная стоимость ценных бумаг. По ценным бумагам, обращающимся на организованном рынке ценных бумаг (ОРЦБ), рыночная стоимость определяется по результатам торгов на бирже, а для прочих бумаг - по договорной цене между покупателем и продавцом.