2015-06-05

2015-06-05 3203

3203Одним из главных элементов финансово-кредитной системы является рынок кредитов, т.е. сфера обращения ссудных средств.

Основными задачами статистики процентных ставок являются: факторный анализ формирования уровня процентов за кредит и определение его среднего значения; измерение колебаний процентных ставок от их среднего значения; изучение зависимости конечных финансовых результатов операций по купле-продаже денежных средств от различных факторов и исследование их взаимосвязи; построение основной тенденции развития уровня процентных ставок и ее анализ; планирование различных финансовых операций и определение оптимальных параметров сделок по купле-продаже кредитов.

Каждому виду кредита соответствует определенный вид рынка ссудных средств. В этом смысле кредиты можно классифицировать следующим образом.

1. Депозиты. Владелец денег помещает на определенное или неопределенное время в банк свободные денежные средства с целью получения дохода от данной операции. В этом случае предложение ссудных средств зависит от размеров временно свободных денежных средств и вознаграждения за их использование, а также уровня инфляции и некоторых других факторов. Спрос на депозиты зависит от потребностей банков в кредитных ресурсах.

2. Межбанковские ссуды. Банк, выступающий как владелец денежных средств, предоставляет кредит другому банку, испытывающему недостаток в финансовых ресурсах.

3. Кредитование хозяйствующих субъектов. Продавцами кредитов выступают банки и другие финансовые структуры, которые при определенных условиях готовы инвестировать средства в хозяйственную деятельность предприятий. Покупателями являются хозяйствующие субъекты, которые осуществляют предпринимательскую деятельность с целью получения дохода.

4. Коммерческий кредит. Представляет собой отсрочку платежа за товары (работы, услуги), предоставленную покупателю поставщиком.

5. Потребительский кредит представляет собой ссуду, выданную покупателю на оплату покупки потребительских товаров (работ, услуг).

При проведении анализа структуры рынка ссудных капиталов, кроме приведенной выше классификации кредитов, обычно производят группировку ссуд по их срочности, выделяя:

· краткосрочные кредиты - это обязательства сроком от одного дня до двух лет;

· среднесрочные кредиты - это обязательства сроком от двух до десяти лет;

· долгосрочные кредиты - это обязательства сроком десять лет и более.

Проценты (процентные деньги) - это доход от предоставления капитала в долг в различных формах (ссуды, кредиты, инвестиции и т.д.).

Процесс совершения сделок купли-продажи, позволяющий определить процент за кредит, происходит в следующей последовательности.

| 1. Формирование рынка ссудных средств | |

| Предложение кредитов | Спрос на кредиты |

| 1.1. Размер ссудного фонда кредитора. Зависит от величины свободных денежных средств. | 1.1. Потребность в ссуде заемщика. Зависит от величины дефицита собственных оборотных средств. |

| 1.2. Уровень процента за кредит, устанавливаемый кредитором. Зависит от вида валюты (национальная или иностранная), суммы кредита, срока действия кредитного договора, вида процентной ставки, уровня инфляции, статуса заемщика. | 1.2. Оптимальный для заемщика уровень процента за кредит. Рассчитывается на основе проектной эффективности хозяйственных операций, под которые привлекаются кредитные ресурсы. |

| 2. Анализ изменения уровня процента за кредит в динамике и определение основной тенденции развития данного показателя для формирования стоимости ссудных капиталов. | |

| 3. Осуществление операций по купле-продаже кредитов. |

Виды процентных ставок, которые наиболее часто применяются при купле-продаже денежных средств.

1. В зависимости от принадлежности к сектору рынка ссудных капиталов выделяют несколько уровней процентных ставок:

· учетные ставки (ставки рефинансирования, официальные процентные ставки). Учетные ставки устанавливаются центральными банками по кредитам, которые они выдают коммерческим банкам.

· межбанковские ставки предложения кредитных ресурсов (ЛИБОР, ПИБОР, ТИБОР, ФИБОР, СИБОР, НИБОР, КИБОР и ряд других). По этим ставкам ведущие банки предоставляют кредиты первоклассным банкам путем размещения у них депозитов.

· базисные ставки. По ним коммерческие банки кредитуют первоклассных заемщиков с «хорошей кредитной историей».

· ставки кредитования среднего и малого бизнеса, физических лиц.

· депозитная ставка. В России определяется как ставка по срочному вкладу в национальной валюте (не менее 300 тыс. руб.) с ежемесячной выплатой процентов.

2. В зависимости от способа начисления процентов выделяют простые и сложные процентные ставки. Простые процентные ставки применяются к одной и той же первоначальной сумме денежных средств на протяжении всего срока ссуды. Сложные процентные ставки применяются к сумме основного долга с учетом начисленных за предыдущий период процентов.

3. В зависимости от выбранной базы для начисления процентов выделяют антисипативные и декурсивные процентные ставки. При применении антисипативного способа расчета процентных ставок проценты определяются по отношению к первоначальной сумме долга. Декурсивный способ расчета процентных ставок предполагает начисление процентов по отношению к сумме погашенного долга.

4. В зависимости от периода пользования ссудой выделяют обыкновенный, или коммерческий, процент и точный процент.

5. Для выявления влияния инфляционных процессов на стоимость кредитов выделяют номинальные и реальные процентные ставки. Понятие «реальный процент» характеризует размер процентной ставки и дохода по нему, очищенного от инфляционного роста цен. Номинальная процентная ставка не учитывает наличия инфляции.

Одним из обобщающих показателей уровня процентных ставок является средняя величина процента за месяц, квартал, год.

Расчет этого показателя для простых процентов осуществляют по формуле средней арифметической простой или взвешенной, где весами служит продолжительность периодов начисления процентов.

где i - ставка простых процентов за период времени;

п - периоды начисления процентов.

Для исчисления среднего уровня сложных процентов используют среднюю геометрическую взвешенную, где в качестве весов применяют периоды начисления процентов.

,

,

где

Представление о колеблемости уровней процентных ставок в анализируемом периоде дают такие показатели вариации, как размах вариации признака (R), дисперсия (s2), среднее квадратическое отклонение (s) и коэффициент вариации (n).

С целью качественной оценки движения процентных ставок в отдельные периоды времени рассчитываются базисные и цепные показатели рядов динамики: абсолютные приросты, темпы роста и прироста, средний абсолютный прирост, средний темп роста.

При сопоставлении динамики развития нескольких видов процентных ставок целесообразно использовать показатели, представляющие собой отношение темпов роста или темпов прироста за одинаковые отрезки времени по двум динамическим рядам, т.е. коэффициенты опережения.

Основным показателем состояния рынка кредитных ресурсов за рубежом являются процентные ставки ведущих финансовых центров (LIBOR, FIBOR, TIBOR, PIBOR и т.д.). Уровень этих процентных ставок рассчитывается как средняя величина на основе информации о ставках ведущих банков и принимается финансовым сообществом как показатель, отражающий состояние рынка ссудных средств на определенный момент времени. Такие процентные ставки используются не только в текущий период времени, но служат ориентиром при заключении срочных сделок. Кроме того, они широко используются хозяйствующими субъектами при осуществлении коммерческой деятельности.

Российские финансовые и коммерческие структуры при осуществлении предпринимательской деятельности ориентируются на уровни процентных ставок международного финансового рынка. Однако особенности развития отечественной экономики требуют определения критериев оценки состояния внутреннего финансового рынка России и методологии их расчета.

В настоящее время существуют определенные проблемы при расчете средних процентных ставок, обусловленные использованием информационными агентствами различных методик вычисления данного показателя.

Для разрешения этих проблем в 1994 г. был создан Информационный консорциум, в который вошли Сбербанк РФ, МБО Оргбанк, Промстройбанк, Мосбизнесбанк, Внешторгбанк, Московский межрегиональный банк, Уникомбанк, а также ряд информационных агентств (IRA, «Рейтинг», «Прайм», «Денежный рынок»). В этом же году на совещании с участием представителей ЦБ РФ, коммерческих банков и информационно-аналитических агентств были утверждены три показателя, характеризующих состояние межбанковского рынка - MIBOR, MIBID, MIACR.

MIBOR - это объявленная ставка размещения, которая рассчитывается как средняя ставка по межбанковским рублевым кредитам, предоставляемым кредитным организациям двадцатью крупнейшими российскими банками, в том числе Внешторгбанком РФ, Сбербанком РФ, Международным московским банком (ММБ), Мосбизнесбанком, Промстройбанком, Московским индустриальным банком (МИБ) и рядом других банков.

MIBID представляет собой объявленную ставку привлечения и исчисляется как средняя ставка, по которой те же двадцать банков готовы купить межбанковский рублевый кредит.

MIACR - это средняя фактическая ставка по межбанковским рублевым кредитам в этих двадцати банках.

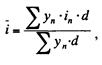

Межбанковский финансовый дом (МФД), существующий независимо от Информационного консорциума, определяет среднюю фактическую ставку по краткосрочным межбанковским кредитам INSTAR. Она рассчитывается как средневзвешенная величина по срокам кредитования на основе данных о сделках, совершенных такими банками-дилерами, как Мост-банк, Промрадтехбанк, РНКБ, РСКБ, Технобанк, «Восток-Запад» и ряда других банков.

где уn - сумма сделки;

in - ставка процента по сделке;

d - удельный вес количества сделок, имеющих одинаковую процентную ставку, в общем количестве сделок с одинаковым сроком кредитования.

Источниками информации, характеризующей уровень процентных ставок на международном финансовом рынке, являются периодические издания и специальные финансовые справочники, выпускаемые ООН, БЭС, ОЭСР (Организация экономического сотрудничества и развития). Кроме того, ежегодно национальные статистические службы, информационные бюро министерств и ведомств обобщают сведения о состоянии финансового рынка страны и выпускают специализированные сборники.