2015-06-24

2015-06-24 450

450Среди американских потребителей царит покупательский бум (причем затяжной). С 1980 года задолженность в личном секторе выросла с 50% до 78% ВВП. Даже за последние два года, несмотря на все неурядицы, потребители ничуть не ограничили себя в покупках. К тому же, в этом их поддерживали кредиторы. Взять ссуду было как никогда просто и дешево. Ипотечное

финансирование и потребительское кредитование шли широким потоком (см. рис. 5.14). Как выразился недавно глава одного из банков, "Сейчас только последний лох может ухитриться не получить взаймы!"

Понятно, что вопрос состоит в другом: сколько именно. Практически все показатели говорят о том, что американцы по уши в долгах — если сравнивать долги с уровнем доходов и перспективами роста заработка. Словом, рекордное банкротство уготовано и на частном уровне.

Но долги не могут бесконечно опережать доходы, причем как на частном, так и на государственном уровне. За последние два года темпы роста личных доходов американцев падали с ускорением, меж тем как рост потребительской задолженности не замедлился. К концу 20 01 года

годовой рост личных доходов упал до 2,5%: это самый низкий уровень за последние сорок лет.

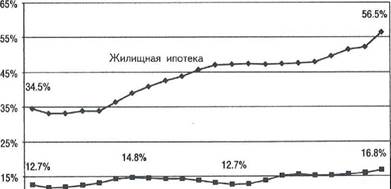

Рис. 5.14. США — общество растущих долгов: ипотечные и потребительские кредиты в % ВВП (1980-2001 гг.)

Потребительские кредиты

Потребительские кредиты

|

----.----.---- —-- ■■ 1----.----,----.----.---- т---- ■---.----.----.----------.----.---- 1--- г- -г----- I—

Жилищная ипотека Потребительские кредиты

Источник: "Отчет о движении капиталов" Совета ФРС.

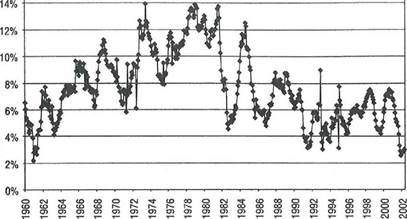

Между тем рост задолженности в личном секторе четвертый год подряд возрастал более чем на 8% (см. рис. 5.15).

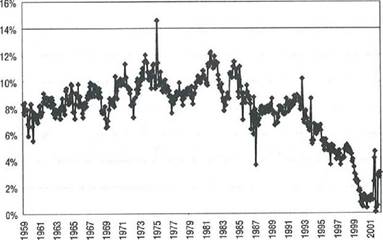

Та же история с зарплатой и окладами. Начиная с середины 20 00 года темпы роста зарплаты резко падали, поравнявшись ныне с уровнем отката в начале 1990-х годов. Более того, в ближайшее время (при сегодняшнем росте безработицы и усилении корпоративного кризиса) вероятнее всего неуклонное (без возвратов) снижение уровня зарплаты (см. рис. 5.16).

Но, может, чтобы не отказываться от покупок, американские потребители просто урежут

Рис. 5.15. США: личные доходы (изменение в % по сравнению с предыдущим годом), 1960—2002 гг.

Источник: Экономическая информация ФРС (St. Louis Fed.).

Источник: Экономическая информация ФРС (St. Louis Fed.).

|

суммы, которые откладывают ежемесячно? Отнюдь. На закате пузыря "Новая модель" (это 2 00 0—20 01 годы) темпы роста личных сбережений упали в США до рекордно низкого уровня. Тогда за 7 месяцев из 2 4-х американцы накопили менее 1% от своего дохода (см. рис. 5.17). Для сравнения: средний уровень сбережений с 1959 по 1998 год составил 8,4%. Это небывалая скудость сбережений служит серьезным сигналом того, что в скором времени американским потребителям придется туже затянуть пояса, поменьше брать взаймы и быть экономнее в расходах.

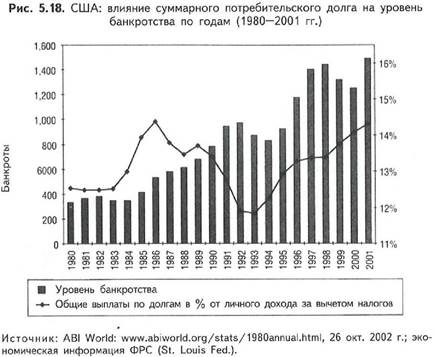

О нелучших потребительских днях говорит и вспышка банкротства (см. рис. 5.18). Рост расходов на погашение долгов и рост обанкротившихся — это не случайное совпадение. Самое тревожное в резком росте первых заключа-

Рис. 5.16. США: зарплата и оклады (изменение в % из года в год),

1947-2001 гг.

| I» | ||

| ti | ||

| 1 Г? ? v yv^ \ | ||

| ': 00 1Щ | -J CM ДТю Дп т-Л^Ю«0)т-(*)1Л(ОСООМГОЮГ^О)01МЗЩГ^СЗ)т- D LO 1Ш1Л LfllfS atC0WtpWNNS.NN.CO(OCOCOCOCOO)CJ)a)O)2)OlO 3) О") o> <У) CT) CD OiOlu'CDOlOJOOOlOlCPOiO'CnOOOlOOlOJOJulOO | |

Источник: Экономическая информация ФРС (St. Louis Fed,),

Рис. 5.17. США: уровень личных сбережений (1959—2001 гг.)

Источник: Экономическая информация ФРС (St, Louis Fed.).

Источник: Экономическая информация ФРС (St, Louis Fed.).

|

ется в том, что он происходит в период, когда процентные ставки низки как никогда. Кода я работал над книгой, ставка Федеральных резервных фондов составляла 1,75%. Если процентные ставки все же пойдут вверх, то для выплаты процентов придется отложить еще большую долю дохода за вычетом налогов. От повышения процентных ставок число банкротов в личном секторе неизбежно возрастет.

|

В свете всего вышесказанного можно почти без колебаний утверждать: американский

потребитель — финансовый переросток. И пока кредиторы второго порядка будут ссуживать все больше, эти новые ссуды могут пойти на выплату капитала и процентов, а остаток — на посещение

торговых рядов. Кроме того, пока ипотечные кредиторы будут предоставлять всё новые ипотечные ссуды, а организация Fannie Мае — приобретать их, цены на собственность будут расти и дальше. В условиях, когда планка личных доходов пригнута, а безработица все растет, рынок собственности очень скоро станет, увы, недоступным сначала для многих, а потом и для большинства. Конец у любой схемы "Понзи" один — кризис. И Великий потребительский пузырь конца столетия не станет исключением.

Когда потребитель выдохнется и начнет считать долговую монету, этот процесс захлестнет весь рынок задолженности. Больше всего пострадает финансовый сектор. Ипотечные фонды федерального значения; предприятия, спонсируемые государством (ПСГ); эмитенты ценных бумаг, обеспеченных активами (ЦБОА); коммерческие банки — все они зависят в своем росте от увеличения потребительского кредита. Рост потребительского банкротства говорит о том, что невиданному в США расцвету расходов на кредитах скоро наступит конец. Проблемы, которые поддавались решению, когда новые кредиты можно было получить без труда, в дальнейшем (с замедлением роста кредитования) обернутся кризисом. А когда убитые горем кредиторы и вовсе закроют кран кредитоснабжения, начнется новая "кредитная напряженка ".