2015-07-04

2015-07-04 1604

1604По совокупности исследуемых инструментов выделяют:

—индивидуальный финансовый риск, характеризующий совокупный риск, присущий отдельным финансовым инструментам;

—портфельный финансовый риск, характеризующий совокупный риск, присущий комплексу однофункциональных финансовых инструментов, объединенных в портфель (например, кредитный портфель предприятия, его инвестиционный портфель и т. п.).

Портфельный риск возникает в ситуации, когда вследствие различных причин негативные последствия возникают по совокупности различных активов предприятия (ценные бумаги, ссуды, недвижимость, валюта и пр.). Обычно снижение данного риска достигается формированием сбалансированного портфеля активов.

В процессе функционирования фирмы при наличии свободных денежных средств приходится решать задачу определения размера и сферы приложения инвестиций. Поэтому применяется система управления портфелями ценных

Характеристика рисков в природе, техносфере, обществе и экономике

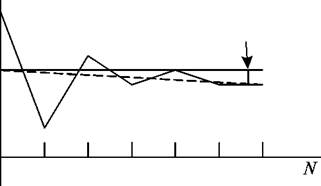

| Усредненный курс |

бумаг. Портфель инвестора — совокупность ценных бумаг, держателем которых он является. Для создания портфеля ценных бумаг достаточно инвестировать деньги в какой-либо один вид финансовых активов. Однако вложив деньги в акции одной компании, инвестор оказывается зависимым от колебания ее курсовой стоимости. При вложении капитала в акции нескольких компаний (диверсифицированный портфель) будет иметь место зависимость от усредненного курса (рис. 6.5), колебания которого меньше (колебания курсов могут взаимно погаситься). Диверсификационный (несистематический) риск значительно ниже.

| Систематический риск |

| Рис. 6.5. Зависимость размаха колебаний усредненного курса от числа видов ценных бумаг в портфеле |

Систематический риск связан с изменением цен на акции, их доходностью, текущим и ожидаемым процентом по облигациям, ожидаемыми размерами дивиденда, вызванными общерыночными колебаниями. Он обусловлен общим состоянием экономики, связанным с такими факторами, как война, инфляция, глобальные изменения налогообложения, изменения денежной политики и др.

Систематический риск связан с изменением цен на акции, их доходностью, текущим и ожидаемым процентом по облигациям, ожидаемыми размерами дивиденда, вызванными общерыночными колебаниями. Он обусловлен общим состоянием экономики, связанным с такими факторами, как война, инфляция, глобальные изменения налогообложения, изменения денежной политики и др.

Недиверсификационный (систематический) риск не может быть сокращен при помощи диверсификации.

| несистематических рисков составляют |

Совокупность систематических и риск инвестиций.