2015-07-04

2015-07-04 4585

4585Развитие внешнеэкономических связей сопровождается развитием международного кредита.

Международный кредит — движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности, обеспеченности и платности.

Объективной основой его развития являются выход производства за национальные границы, усиление интернационализации хозяйственных связей при углублении специализации и кооперирования производства разных стран.

Участниками международных кредитных отношений являются как частные предприятия, коммерческие банки, так и государственные учреждения, правительства, международные и региональные валютно-кредитные и финансовые организации, которые выступают в качестве кредиторов и заемщиков.

Функции международного кредита отражают его сущность как механизма движения ссудного капитала.

Перераспределение ссудных капиталов между странами. Ссудный капитал направляется в отрасли тех стран, где обеспечивается наибольшая прибыль. Такой перелив капитала способствует выравниванию национальной прибыли в среднюю и росту ее массы.

Экономия издержек обращения в сфере международных расчетов. Происходит за счет использования кредитных инструментов — векселей, тратт, чеков, ведет к ускорению безналичных платежей, увеличению скорости оборота капиталов и повышению производительного его использования, обеспечивая расширенное воспроизводства.

Привлечение иностранных кредитов увеличивает концентрацию и ускоряет централизацию капиталов. Международный кредит является важным фактором создания крупных акционерных обществ и затрудняет доступ мелких и средних фирм на рынок ссудных капиталов.

В процессе интернационализации хозяйственной жизни и расширения форм экономического сотрудничества стран происходит постоянное развитие и совершенствование форм международного кредита.

Классификация форм международного кредита осуществляется по следующим признакам.

По срокам:

· краткосрочные кредиты (от одного дня до года);

· среднесрочные (от одного года до пяти лет;

· долгосрочные (свыше пяти лет).

В последнее десятилетие наиболее интенсивное развитие получил рынок краткосрочных ссудных капиталов.

Краткосрочный международный кредит является важным условием высокодоходных спекулятивных сделок на международном финансовом и денежном рынках.

Долгосрочный международный кредит используется для инвестирования в основные средства производства, обслуживает экспорт машин и оборудования, осуществление крупномасштабных производственных и научно-исследовательских проектов.

Среднесрочные кредиты сопровождают поставки потребительских товаров длительного пользования и некоторых видов оборудования.

По назначению, т.е. в зависимости от того, в какой сфере кредитуется сделка:

· коммерческие кредиты, обслуживающие международную

торговлю товарами и услугами;

· финансовые кредиты, направляемые на инвестирование

в промышленность, на покупку ценных бумаг, на проведение валютной интервенции центральным банком;

· промежуточные кредиты, используемые для обслуживания

смешанных форм вывоза капиталов, товаров и услуг.

По технике предоставления различаются:

· наличные кредиты, зачисляемые на счет заемщика и являющиеся важным условием для экспорта товаров;

· акцептные кредиты, являющиеся акцептом тратты импортером или банком, дающими согласие платить;

·  облигационные займы, которые используются для долгосрочного привлечения средств;

облигационные займы, которые используются для долгосрочного привлечения средств;

· консорциальные кредиты, позволяющие заемщику привлекать особо крупные суммы на длительный срок, поскольку

в качестве кредиторов выступает сразу несколько банков —

консорциум.

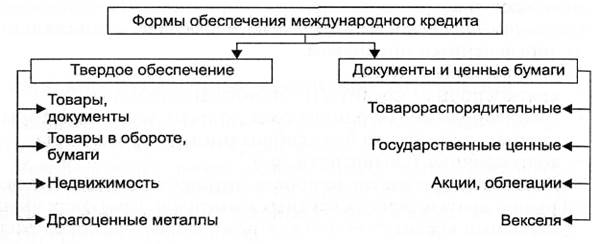

По обеспечению международные кредиты различают как обеспеченные и бланковые (рис.1).

|

В качестве обеспечения могут выступать как товары, так и титулы собственности на товары на складе, в пути (отгруженные под документарный аккредитив, открытый в определенном банке), движимое и недвижимое имущество, золото и другие драгоценные металлы. Как залог используются надежные ценные бумаги — акции, облигации, векселя. Залог, используемый для обеспечения, должен иметь высокую ликвидность, т.е. может быть легко реализован, а также должен быть достаточен для компенсации понесенных кредитных потерь.

Бланковые кредиты выдаются под обязательство (соло-вексель) должника погасить его в срок.

Международные кредиты различаются в зависимости от того, кто выступает в качестве кредитора:

· фирменные кредиты (частные);

· банковские кредиты;

· брокерские кредиты;

· правительственные кредиты;

· межгосударственные кредиты международных финансовых

институтов.

Фирменный кредит как форма коммерческого кредита предоставляется экспортером одной страны импортеру другой страны в форме отсрочки платежа за проданный товар. Он оформляется векселем или по открытому счету, применяется, как правило, при регулярных поставках и прочных отношениях между партнерами. Авансовый платеж импортера также относится к фирменным кредитам. Этот платеж осуществляется в счет предстоящей оплаты за поставку товаров и выполняет двоякую функцию: во-первых, аванс, достигающий значительной суммы (до 30 %), является формой кредитования покупателем продавца; во-вторых, аванс служит обеспечением выполнения обязательств, принятых импортером по контракту.

Банковские международные кредиты предоставляются экспортерам и импортерам под залог товарно-материальных ценностей.

Существует несколько видов участия банков в кредитовании внешней торговли:

· банковский кредит в случае, когда импортер или его банк выписывают долговые обязательства на имя банка кредитора;

· банковский кредит, когда кредитующие банки покупают у экспортеров кредитные обязательства (векселя, банковские гарантии и т.п.);

· акцепт банками векселей, выставленных на них экспортерами или импортерами, при котором акцептант становится непосредственным плательщиком по векселю.

Банковский кредит в форме учета тратт, использование факторинга, форфейтинга позволяют преодолевать возможности фирменного кредита, размер которого ограничен собственными средствами экспортера.

Брокерский кредит предоставляется финансовой компанией или банком под покупку ценных бумаг.

Межгосударственные кредиты предоставляются на основе межправительственных соглашений. Кредиты международных финансовых институтов предоставляются правительствам стран и открывают доступ заемщикам к кредитам частных иностранных банков.

Особо следует учитывать при предоставлении международного кредита валютный риск, возникающий при Конверсии валюты кредита (т.е. валюты, в которой предоставлен заем) в валюту платежа (т.е. валюты, в которой погашался кредит). Валютный риск создает угрозу не только убытков в результате неблагоприятного изменения курса обмена валют, но и Уменьшения денежного потока, аккумулируемого данным кредитом в банк. Крупные коммерческие банки стремятся предоставлять кредит иностранным заемщикам в своей национальной валюте, а в качестве валюты платежа может быть та же валюта или одна из резервных валют, зачастую доллар США. Тем самым банки страхуют свое финансовое положение от возможности убытков в связи с изменением валютных курсов.

Процентная ставка по международным кредитам.

Ценой особого товара — ссудного капитала, который предоставляется в кредит, является процентная ставка. Уровень процентной ставки формируется под влиянием рыночных условий и включает премию за риск. Процентная ставка по своей экономической сути является той частью прибыли, которая может быть получена при использовании временно свободных денежных средств и определена как отношение годового дохода на судный капитал к его абсолютной величине.

На уровень процентной ставки, формирующейся под влиянием спроса и предложения на временно свободные денежные средства, влияет совокупность факторов, которые можно было условно разделить на две группы:

1) группа-факторы, вытекающие из кредитно-денежной политики

государства и места страны мировом экономическом пространстве,

такие как: уровень учетной ставки центрального банка; темпы

инфляции и инфляционные ожидания; источники кредита (внешние и внутренние); политическая и социально-экономическая

стабильность и кредитный рейтинг страны; срок кредита; наличие

конкурентных предложений; динамика курса валют, в которых

выражена валюта кредита и валюта платежа; состояние мирового и национального рынков ссудного капитала;

2) группа-факторы, учитывающие характеристику участников кредитного соглашения, например: кредитный статус, финансовое положение и репутация заемщика и кредитора; сумма кредита и качество его обеспечения; наличие страхового покрытия.

Минимальный уровень процентной ставки, формирующийся под влиянием спроса и предложения на кредитные ресурсы, приближается к процентной ставке по краткосрочным государственным ценным бумагам с учетом инфляционных ожиданий.

По кредитам, предоставляемым в долларах США американским банком, может быть использована ставка прайм-рейт в США, т.е. ставка по кредитам для первоклассных заемщиков. Эта ставка в каждом случае корректируется с учетом следующих аспектов:

· кредитоспособность заемщика;

· издержки на получение фондов для банка-кредитора;

· его операционные расходы;

· размеры прибыльной маржи с учетом валютного риска.

Как правило, увеличение выплат процентов по депозитам ведет к росту издержек и удорожает кредиты. Кроме того, банки поддерживают обязательные резервы против отечественных депозитов в форме беспроцентных счетов в центральном банке, платят страховые взносы федеральным агентствам за страхование депозитов и осуществляют другие платежи, увеличивающие стоимость отечественных фондов коммерческого банка. Эти платежи косвенно влияют на уровень процентной ставки по международным кредитам.

В процентной ставке по международным кредитам премия за риск учитывает как процентный риск, т.е. вероятность повышения процентных ставок в будущем и потерь потенциального процентного дохода или рост платежей по срочным депозитам, так и кредитный и валютный риски.

Кредитный риск (риск ликвидности) представляет собой возможности невозвращения долга заемщиком. Вероятность осуществления дополнительных расходов в связи с этим отражается в марже, которую банки включают в цену кредита, корректируя ставку прайм-рейт. Потенциальные убытки из-за неблагоприятного изменения валютного курса {валютный риск) также ведут к росту процентной ставки по международному кредиту.

Цена кредитов в евродолларах и других евровалютах формируется на мировом валютном рынке в Лондоне по схеме ЛИБОР плюс. Учитывая ставку ЛИБОР (London interbank offered rate — LIBOR), т.е. ставку предложения на Лондонском межбанковском рынке депозитов, банк увеличивает ее таким образом, чтобы обеспечить доход. Для того чтобы кредитовать клиентов, банк занимает евродоллары для трех- и шестимесячных депозитов на межбанковском рынке и выдает эти средства в кредит своим клиентам. Процентная ставка по выдаваемому кредиту будет изменяться каждые 3 или 6 месяцев (согласно тому, каков был уровень ставки ЛИБОР на дату обновления банком депозита. Эти кредиты не имеют обеспечения, поэтому величина спрэда (разницы между курсом покупки и курсом продажи валюты) сверх ставки ЛИБОР устанавливается таким образом, чтобы не только оплатить операционные расходы и компенсировать риски, но и обеспечить банку достаточный доход.

Международный кредит выполняет важную роль в развитии национальной экономики и мирового хозяйства в целом. С одной стороны, с участием международного кредита обеспечивается непрерывность процесса воспроизводства и интернационализация производства и обмена. Международный кредит обеспечивает бесперебойность международных расчетов и валютных операций, обслуживающих внешнеэкономические связи.

С другой стороны, международный кредит используется для укрепления позиций иностранных инвесторов в конкуренции на мировом рынке и способствует обострению противоречий и диспропорций в экономике. Часто международный кредит является условием перемещения «горячих» денег, усиливая неустойчивость денежного обращения, нарушая стабильность развития валютных и финансовых рынков, дестабилизируя валютные курсы. В периоды кризисов и международных политических потрясений и войн международный кредит является средством давления в отношении отдельных стран. Таким образом, двоякая роль международного кредита определяет то важное место, которое он занимает в процессе глобализации движения денежных и финансовых потоков в современном мире.

Контрольные вопросы и задания

1. По каким причинам и с какой целью коммерческие банки разных стран устанавливают корреспондентские отношения?

2. Будет ли оплачен аккредитив, если все его условия выполнены, но были нарушены условия внешнеторгового договора, который оплачивался аккредитивом?

3. Чем отличается финансовое инкассо от документарного инкассо?

4. В каких случаях в международных расчетах используется преимущественно банковский перевод?

5. В чем сущность международного кредита?

6. Какие функции выполняет международный кредит?

7. Какие формы международного кредита вы можете назвать?

Дайте их характеристику.

8. Охарактеризуйте роль международного кредита в современных условиях.