2015-08-21

2015-08-21 723

723Аудиторський ризик — це ризик того, що аудитор висловить невідповідну аудиторську думку, коли фінансові звіти суттєво викривлені.

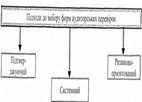

На різних етапах становлення аудиту поняття аудиторського ризику було різним. У процесі розвитку аудиторської діяльності відбулася переорієнтація аудиту із попередження і виявлення помилок, зловживань і шахрайства на підтвердження правильності і об'єктивності фінансової звітності (див. рис. 3.1).

Таким чином, склалися і існують 3 підходи при наданні аудиторських послуг:

1) підтверджувальний аудит:

Основна мета - попередження і виявлення помилок, зловживань, шахрайства. Це, як правило, суцільна перевірка всіх первинних документів, яка зводиться до дублювання процедур бухгалтерського обліку. Основні недоліки:

- трудомісткість і, як наслідок, висока вартість послуг;

- трудомісткість і, як наслідок, висока вартість послуг;

- він може застосовуватися на невеликих підприємствах з однотипними господарськими операціями та вузьким профілем підприємницької діяльності.

2) системний аудит:

Основна мета - підтвердження повноти і достовірності фінансової звітності. Досліджується система внутрішнього контролю, а також система бухгалтерського обліку, аналізується правильність відображення господарських операцій на рахунках бухгалтерського обліку (оцінюється якість обробки інформації за наслідками господарських операцій, а не якість самої інформації). При цьому збільшується ризик того, що на рівні первинних документів є помилка.

3) ризиково-орієнтований аудит:

Основна мета - підтвердження повноти і достовірності фінансової звітності. Але не досліджується ефективність системи внутрішнього контролю в цілому (припускається те, що вона в цілому функціонує з високим рівнем надійності).При цьому підході досліджують найбільш ризиковані позиції в системі контролю підприємства, які пов'язані з особливостями діяльності і можуть мати наслідком виникнення суттєвих помилок. Тобто визначаються зони ризику. Наприклад, протягом звітного року підприємство придбало акції іншого підприємства, яке отримало статус дочірнього, і реалізувало йому за пільговими цінами власну продукцію. Отже, відповідна група операцій може бути оцінена у балансі та звіті про фінансові результати без урахування особливостей, які пов'язані з проведенням переоцінки інвестицій за методом участі у капіталі та спеціальних правил оцінки доходу. Застосування ризиково-орієнтованого підходу можливе лише стосовно підприємств, що довгий час знаходяться в полі зору аудиторської фірми. Переваги:

- скорочення часу перевірки;

- дослідження найбільш суттєвих господарських операцій та ситуацій. Але це найбільш ризикований підхід.

Рис. 3.1. Підходи щодо вибору форми аудиторської перевірки виходячи з оцінювання ризиків

Поняття аудиторського ризику є похідним від загального поняття ризику. Ризик це - вірогідність настання небажаної події. Вірогідність, у свою чергу, оцінюється або коефіцієнтом (від 0,0 до 1,0) або процентом (від 0,0 до 100%). У тому випадку, коли вірогідність дорівнює 0,0 - це означає, що подія - неможлива, а коли вірогідність має значення 1,0 (100%), то подія визначається як достовірна.

Загальна оцінка аудиторського ризику формує основу для забезпечення якості роботи аудитора (аудиторської фірми). Кожний практикуючий аудитор повинен прагнути у своїй роботі досягнення такої якості, яка б могла забезпечити мінімальний рівень аудиторського ризику. Але зрозуміло, що аудиторський ризик не може оцінюватися за крайнім значеннями вірогідності. Той факт, що аудитор може надавати лише обґрунтований рівень впевненості, свідчить, що аудиторський ризик ніколи не може дорівнювати нулю. З іншого боку, якщо вірогідність висловлення невідповідного судження аудитором буде дорівнювати 1,0, то це означатиме повну недовіру до роботи такого незалежного фахівця з боку користувача.

Практика організації роботи аудиторських фірм базується на тому, що закладається певний рівень значення аудиторського ризику. Традиційно його значення може знаходитися в межах 2-5%. Якщо для своєї професійної діяльності аудитор приймає значення аудиторського ризику на рівні 3%, то це означає, що 3 висновки зі 100 зроблених будуть містити невідповідну аудиторську думку стосовно фінансових звітів, які містять суттєві викривлення.

Сьогодні має широке розповсюдження практика страхування професійного (аудиторського) ризику. Це дозволяє підвищити ступінь довіри суспільства до надійності результатів роботи аудиторів та аудиторських фірм.

| Розділ 4. "Процедура вибору замовника та укладання договору на проведення аудиту" 4.1. Етапи проведення аудиту та їх нормативне забезпечення Процес здійснення аудиту може бути поділений на такі основні етапи: - Переддоговірний етап. Це перший крок, який повинні зробити як майбутній потенціальний клієнт та аудиторська фірма назустріч один одному. На цьому етапі аудиторською фірмою проводиться знайомство з підприємством, попередня оцінка його зовнішнього та внутрішнього середовища, установчими документами, фінансовою звітністю. Кінцевою метою робіт, які здійснюються на цьому етапі, є отримання комплексу інформації для прийняття рішення про можливість укладання договору та для попередньої оцінки рівня суттєвості і ризиків суттєвих викривлень. - Етап укладання договору. - Етап підготовчої роботи перед безпосереднім проведенням процедур отримання аудиторських доказів, або етап планування аудиту. На цьому етапі аудитор збирає більш докладну інформацію для того, щоб сформувати спочатку загальну стратегію аудиту, потім на її основі скласти план проведення аудиту і, нарешті, визначити в програмах аудиту перелік, обсяг і час проведення аудиторських процедур з метою отримання доказів стосовно тверджень у фінансових звітах. - Етап проведення процедур отримання аудиторських доказів. - Етап здійснення заключних процедур. На цьому етапі аудитор проводить підсумкові процедури, які пов'язані з формуванням висновку про достовірність інформації, яка наведена у фінансовій звітності. У теорії аудиту можна зустріти дещо інші узагальнення щодо виділення етапів процесу аудиту. Проте вони не мають принципових відмінностей. У загальному підсумку завжди окремо виділяються перші два етапи, які ми називаємо переддоговірним та етапом укладання договору. Саме з них починається шлях до пункту кінцевого призначення - формування аудиторської думки. Отже, на цих етапах закладаються важливі передумови для того, щоб надання професійних послуг аудиторами здійснювалось: по-перше - з дотриманням стандартів етики та норм Закону України "Про аудиторську діяльність", по-друге, - якісно. Міжнародні стандарти аудиту не мають спеціального стандарту, який би визначав усі необхідні процедури, які необхідно виконувати в процесі проведення переговорів та укладання договорів. Проте різні стандарти визначають окремі вимоги, яких необхідно дотримуватись аудитору на переддоговірному етапі та на етапі укладання договору. Зокрема це такі: - Кодекс професійної етики бухгалтерів, в якому указуються процедури визначення обставин, що формують загрозу дотримання фундаментальних принципів етики, а також описуються можливі дії, за допомогою яких можна усунути вплив або зменшити вплив обставин такої загрози до прийнятного низького рівня. - Міжнародний стандарт аудиту 210 "Умови завдань з аудиторської перевірки", цей стандарт установлює положення та надає рекомендації щодо погодження умов завдання на проведення аудиту (або інших видів робіт) з замовником - Міжнародний стандарт аудиту 315 "Розуміння суб'єкта господарювання і його середовища та оцінка ризиків суттєвих викривлень". Для переддоговірного етапу цей МСА розкриває зміст процедур, яких повинен дотримуватись аудитор з метою отримання розуміння про підприємство, фінансова звітність якого перевіряється, а також про середовище його функціонування. Для практики аудиту в Україні також необхідно враховувати спеціальні норми Закону України "Про аудиторську діяльність". |

| Розділ 5. "Планування в аудиті " Глосарій до розділу: стратегія аудиту, план та програма аудиту, етапи планування аудиторської перевірки та аудиторської діяльності. 5.1. Види планування в аудиті Організація будь-якого виду діяльності пов'язана з такою обов'язковою процедурою, як планування. У широкому розумінні план - це заздалегідь визначена послідовність виконання певної програми, роботи, здійснення заходів. У господарській діяльності найбільш широко застосовується планування, пов'язане з використанням ресурсів підприємства (трудових, матеріальних, фінансових). Реалізація таких планів, або, як їх ще по-іншому називають, бюджетів, має на меті досягнення певних стратегічних цілей функціонування підприємства - отримання прибутку, розширення видів діяльності, ринків збуту тощо. У процесі організації роботи аудиторської фірми також використовуються плани. Планування діяльності будується на обсягах робіт з проведення аудиту, надання аудиторських послуг, які визначаються на підставі укладених договорів, а також на очікуваних обсягах, що були досягнуті у попередніх роках (з урахуванням коливань попиту на відповідному ринку). Тобто, кожна аудиторська фірма планує час виконання різних видів робіт, розподіл та використання працівників фірми на таких роботах, очікувані витрати на утримання офісу, відрядження, інформаційне забезпечення тощо. Важливим у цьому процесі є визначення вартості одиниці робіт. Зміст та процедури розробки планів діяльності визначаються кожною аудиторською фірмою самостійно й не регламентуються будь-якими зовнішніми документами. Якість такого планування буде впливати на конкурентоздатність суб'єкта аудиторської діяльності. Окрім планування діяльності, кожна аудиторська фірма повинна здійснювати ще й планування аудиторської перевірки. На відміну від планування діяльності планування аудиторської перевірки здійснюється з метою ефективного проведення аудиторської перевірки. Саме тому міжнародні стандарти аудиту мають у своєму складі спеціальний стандарт - Міжнародний стандарт аудиту 300 "Планування" (надалі - МСА 300), який встановлює обов'язкові процедури і надає рекомендації з питань планування аудиторської перевірки. У процесі планування аудиторської перевірки створюються два основних документи: план аудиторської перевірки і програма перевірки. 5.2. Порядок розробки планів аудиторської перевірки Виходячи зі змісту процедур, які виконуються аудитором, та їх зв'язком з кінцевою метою - формуванням судження про фінансову звітність, процес аудиту можна поділити на окремі етапи. Різні джерела з теорії аудиту мають визначення таких етапів, які дещо відрізняються одне від одного, що в цілому не має принципового значення. Тому умовно можна назвати такі етапи: переддоговірний етап. етап укладення договору. етап підготовчої роботи перед безпосереднім проведенням процедур отримання аудиторських доказів, або етап планування аудиту. етап проведення процедур отримання аудиторських доказів, етап здійснення заключних процедур. Разом з тим МСА 300 "Планування" визначає, що планування не є відокремленою фазою аудиту, а, скоріше, безперервним та ітеративним процесом, який часто починається одразу після (або у зв'язку) виконання попередньої аудиторської перевірки та продовжується до завершення поточного завдання з аудиту. Планування аудиту означає розробку загальної стратегії виконання завдання та плану аудиту для зменшення аудиторського ризику до прийнятно низького рівня. Адекватне планування аудиторської перевірки дозволяє забезпечити належну увагу важливим питанням аудиторської перевірки, своєчасне визначення та вирішення потенційних проблем, а також організувати та виконати завдання з аудиту ефективно і якісно. Планування також дозволяє точно розподілити роботу між працівниками аудиторської фірми, які беруть участь у перевірці, що, у свою чергу, полегшує нагляд, керування та перевірку роботи кожного виконавця та допомагає координувати роботу, яку виконують аудитори підрозділів і експерти, якщо такі є. Природа та обсяг планування залежить від видів діяльності та складності організаційної структури підприємства, досвіду попередньої роботи аудитора з підприємством та змін обставин, що трапляються під час виконання завдання з аудиту. Отже, процес планування аудиту розпочинається ще на етапі укладення договору, коли проводиться попереднє планування аудиту, під час якого проводиться попередня оцінка обсягів і вартості робіт. |

Розділ 6. "Аудиторські докази. Методи і прийоми аудиту "

Глосарій до розділу: аудиторські докази, достатність і відповідність доказів, перевірка записів або документів, перевірка матеріальних активів, спостереження, запити, підтвердження, перерахування, повторне виконання, твердження керівництва щодо показників фінансової звітності

6.1. Нормативно-правове забезпечення збирання аудиторських доказів

Одним із ключових питань, які регулюють міжнародні стандарти аудиту, є питання обґрунтованості аудиторської думки. Законом України "Про аудиторську діяльність" встановлено, що аудитор має право самостійно визначати форми і методи проведення аудиту та надання інших аудиторських послуг. Проте забезпечити високий рівень якості таких послуг (і як наслідок, зменшити професійний (аудиторський) ризик) можливо лише за умови дотримання процедур і правил, які розглядаються міжнародними стандартами аудиту.

Спеціальним стандартом, що визначає поняття аудиторських доказів, їх види, умови забезпечення достатності та надійності й процедури отримання, є Міжнародний стандарт аудиту 500 "Аудиторські докази" (надалі - МСА 500).

Окрім МСА 500, цілий ряд інших стандартів встановлюють додаткові вимоги щодо процедур отримання аудиторських доказів. Зокрема, це такі стандарти:

Міжнародний стандарт аудиту 501 "Аудиторські докази: додаткові міркування щодо окремих статей" (надалі - МСА 501),

- Міжнародний стандарт аудиту 5 "Зовнішні підтвердження" (надалі - МСА 505),

- Міжнародний стандарт аудиту 510 "Перше завдання: залишки на початок періоду" (надалі — МСА 510),

- Міжнародний стандарт аудиту 520 "Аналітичні процедури" (надалі - МСА 520),

- Міжнародний стандарт аудиту 530 "Аудиторська вибірка та інші процедури тестування" (надалі - МСА 530),

- Міжнародний стандарт аудиту 540 "Аудиторська перевірка облікових оцінок" (надалі - МСА 540),

- Міжнародний стандарт аудиту 545 "Аудит оцінок за справедливою вартістю та розкриття інформації" (надалі - МСА 545),

- Міжнародний стандарт аудиту 550 "Зв'язані сторони" (надалі -МСА 550),

- Міжнародний стандарт аудиту 560 "Подальші події" (надалі -МСА 560),

- Міжнародний стандарт аудиту 570 "Безперервність" (надалі -МСА 570),

- Міжнародний стандарт аудиту 580 "Пояснення управлінського персоналу" (надалі - МСА 580).

6.2. Поняття про аудиторські докази, їх види

Для досягнення мети аудиту - формування висновку про достовірність фінансової звітності - необхідно зібрати інформацію, на підставі якої аудитор зможе зробити відповідне обґрунтування такого висновку. Сукупність отриманої інформації формує аудиторські докази.

МАС 500 "Аудиторські докази" дає таке визначення:

"Аудиторські докази" - це вся інформація, яку використовує аудитор для формування висновків, на яких ґрунтується аудиторська думка; вони охоплюють всю інформацію, яка міститься в облікових записах, що є основою:

- фінансових звітів,

- іншої інформації.

Аудиторські докази, які містяться в облікових записах, включають, наприклад, наступне: записи бухгалтерських проводок, первинні документи (рахунки, контракти, розрахункові таблиці тощо). Формування показників фінансової звітності напряму пов'язана з технологію збирання та систематизації інформації про здійснені господарські операції на рахунках бухгалтерського обліку. Отже, облікові записи, а також підстави для їх здійснення (первинні документи та дані аналітичного обліку) є найважливішим джерелом для отримання аудиторських доказів.

Аудиторські докази, які містяться в іншій інформації, включають, наприклад, наступне:

- протоколи зборів;

- підтвердження третіх сторін;

- висновки аналітиків;

- порівняльні дані про конкурентів (аналіз оцінних показників);

- посібники з процедур контролю;

- інформацію, отриману аудитором за допомогою таких аудиторських процедур, як запит, спостереження та перевірка;

- інформацію, розроблену аудитором або доступну йому, яка надає аудиторові можливість дійти висновку на основі достатніх доказів.

Така інформація необхідна, головним чином, для обґрунтування висновків щодо повноти розкриття та достовірності оцінки приміток до фінансових звітів, а також отримання впевненості щодо тези про безперервність діяльності підприємства.

Слід виділити два фактори, які впливають на процес оцінки зібраних аудиторських доказів:

1) здатність доказів формувати основу для судження стосовно фінансових звітів,

2) розмір витрат, які несе аудитор у зв'язку з отриманням цих доказів (фактичний час, який оплачується замовником, на отримання доказів).

Ці фактори мають протилежний вплив. Чим більше доказів буде зібрано, тим обгрунтованішим буде висновок, але процес аудиту завжди має обмеження у часі.

З метою досягнення рівноваги між вище названими пріоритетами МСА 500 "Аудиторські докази" вимагає враховувати вимоги щодо їх достатності та відповідності.

Достатність аудиторських доказів - це критерій оцінки кількості аудиторських доказів.

Необхідна кількість аудиторських доказів, у першу чергу, залежить від значення оціненого ризику суттєвих викривлень у фінансових звітах замовника. Чим більше значення ризику суттєвих викривлень - тим більший обсяг доказів повинен отримати аудитор. Разом з тим на обсяг доказів впливає професійний досвід аудитора. Як правило, процедури отримання доказів передбачають застосування вибіркових досліджень даних бухгалтерського обліку та іншої інформації. Обсяг такого вибіркового обстеження залежить від результатів аналізу обставин, які складаються під час проведення конкретної перевірки.

Відповідність аудиторських доказів - це критерій оцінки їх якості. Відповідність аудиторських доказів по-іншому ще може називатися -"доречність" або "релевантність".

Релевантні докази - це докази, які мають цінність для вирішення поставленої проблеми. Отримані аудиторські докази можуть бути доречними для формування судження стосовно одного поставленого завдання, але недоречними для інших. Наприклад, здійснення інвентаризації дає можливість переконатись у наявності активів, але не може підтвердити право власності та реальність їх оцінки.

Достатність та відповідність аудиторських доказів є взаємозалежними. Однак отримання більшої кількості аудиторських доказів не може компенсувати їх низької якості.

На достовірність аудиторських доказів впливає джерело їх отримання та характер (див. рис. 6.2).

Залежно від джерел отримання існують такі види аудиторських доказів:

- докази, які отримуються із зовнішніх джерел,

- докази, що отримуються із внутрішніх джерел,

- докази, які отримуються безпосередньо аудитором.

За характером форми існування аудиторські докази бувають:

- докази, які існують у формі документів (на паперових, електронних чи інших носіях),

- докази, отримані у формі усних пояснень,

- докази, які зафіксовані в оригіналах первинних документів,

- докази, які зафіксовані в копіях документів.

Існують спеціальні правила, за допомогою яких, аудитор може оцінити достовірність отриманих аудиторських доказів.

Правило перше. Аудиторські докази достовірніші, якщо отримані з незалежних джерел за межами підприємства, що перевіряється.

Аудиторські докази у формі оригіналів письмових відповідей на запити про підтвердження, отримані безпосередньо аудитором від третіх сторін, можуть допомогти знизити ризик суттєвого викривлення для відповідних тверджень до прийнятно низького рівня. Для цього повинні виконуватися 2 умови:

а) докази мають бути отримані від джерела, яке не зв'язане із підприємством відносинами власності та/або корпоративного управління;

б) якщо розгляд таких доказів можна проводити окремо або разом з аудиторськими доказами, отриманими в результаті проведення інших аудиторських процедур.

Правило друге. Аудиторські докази, отримані із внутрішніх джерел, достовірніші, якщо відповідні процедури внутрішнього контролю є ефективними.

Якщо аудитор використовує інформацію, створену безпосередньо системою контролю та обліку, яка застосовується на підприємстві, то йому слід отримати аудиторські докази щодо точності та повноти отриманої інформації.

Наприклад, аудитор може отримати аудиторські докази точності та повноти інформації шляхом перевірки заходів контролю за створенням та збереженням інформації.

Правило третє. Аудиторські докази, отримані безпосередньо аудитором (спостереження за проведенням інвентаризації), достовірніші, ніж аудиторські докази, отримані непрямо або шляхом припущення (наприклад, запит про дотримання процедур проведення інвентаризації, на якій не був присутній аудитор).

Докази, зібрані і задокументовані безпосередньо аудитором, є найбільш достовірними. Якщо аудитор не може контролювати процесу отримання інформації від третіх осіб (дебіторів, кредиторів, банку тощо), то рівень довіри до набутих доказів дещо знижується.

З метою досягнення рівноваги між вище названими пріоритетами МСА 500 "Аудиторські докази" вимагає враховувати вимоги щодо їх достатності та відповідності.

Достатність аудиторських доказів - це критерій оцінки кількості аудиторських доказів.

Необхідна кількість аудиторських доказів, у першу чергу, залежить від значення оціненого ризику суттєвих викривлень у фінансових звітах замовника. Чим більше значення ризику суттєвих викривлень - тим більший обсяг доказів повинен отримати аудитор. Разом з тим на обсяг доказів впливає професійний досвід аудитора. Як правило, процедури отримання доказів передбачають застосування вибіркових досліджень даних бухгалтерського обліку та іншої інформації. Обсяг такого вибіркового обстеження залежить від результатів аналізу обставин, які складаються під час проведення конкретної перевірки.

Відповідність аудиторських доказів - це критерій оцінки їх якості. Відповідність аудиторських доказів по-іншому ще може називатися -"доречність" або "релевантність".

Релевантні докази - це докази, які мають цінність для вирішення поставленої проблеми. Отримані аудиторські докази можуть бути доречними для формування судження стосовно одного поставленого завдання, але недоречними для інших. Наприклад, здійснення інвентаризації дає можливість переконатись у наявності активів, але не може підтвердити право власності та реальність їх оцінки.

Достатність та відповідність аудиторських доказів є взаємозалежними. Однак отримання більшої кількості аудиторських доказів не може компенсувати їх низької якості.

На достовірність аудиторських доказів впливає джерело їх отримання та характер (див. рис. 6.2).

Залежно від джерел отримання існують такі види аудиторських доказів:

- докази, які отримуються із зовнішніх джерел,

- докази, що отримуються із внутрішніх джерел,

- докази, які отримуються безпосередньо аудитором.

За характером форми існування аудиторські докази бувають:

- докази, які існують у формі документів (на паперових, електронних чи інших носіях),

- докази, отримані у формі усних пояснень,

- докази, які зафіксовані в оригіналах первинних документів,

- докази, які зафіксовані в копіях документів.

Існують спеціальні правила, за допомогою яких, аудитор може оцінити достовірність отриманих аудиторських доказів.

Правило перше. Аудиторські докази достовірніші, якщо отримані з незалежних джерел за межами підприємства, що перевіряється.

Аудиторські докази у формі оригіналів письмових відповідей на запити про підтвердження, отримані безпосередньо аудитором від третіх сторін, можуть допомогти знизити ризик суттєвого викривлення для відповідних тверджень до прийнятно низького рівня. Для цього повинні виконуватися 2 умови:

а) докази мають бути отримані від джерела, яке не зв'язане із підприємством відносинами власності та/або корпоративного управління;

б) якщо розгляд таких доказів можна проводити окремо або разом з аудиторськими доказами, отриманими в результаті проведення інших аудиторських процедур.

Правило друге. Аудиторські докази, отримані із внутрішніх джерел, достовірніші, якщо відповідні процедури внутрішнього контролю є ефективними.

Якщо аудитор використовує інформацію, створену безпосередньо системою контролю та обліку, яка застосовується на підприємстві, то йому слід отримати аудиторські докази щодо точності та повноти отриманої інформації.

Наприклад, аудитор може отримати аудиторські докази точності та повноти інформації шляхом перевірки заходів контролю за створенням та збереженням інформації.

Правило третє. Аудиторські докази, отримані безпосередньо аудитором (спостереження за проведенням інвентаризації), достовірніші, ніж аудиторські докази, отримані непрямо або шляхом припущення (наприклад, запит про дотримання процедур проведення інвентаризації, на якій не був присутній аудитор).

Докази, зібрані і задокументовані безпосередньо аудитором, є найбільш достовірними. Якщо аудитор не може контролювати процесу отримання інформації від третіх осіб (дебіторів, кредиторів, банку тощо), то рівень довіри до набутих доказів дещо знижується.

Правило четверте. Аудиторські докази достовірніші, якщо вони існують у формі документів, що зберігаються на паперових, електронних чи інших носіях (наприклад, стенограма зборів, записана під час їх проведення, достовірніша, ніж пізніше усне подання обговорюваних питань).

Усні свідчення є найменш надійними аудиторськими доказами (до них також відноситься випадково почута аудитором інформація).

Правило п'яте. Аудиторські докази, отримані з оригіналів документів, достовірніші, ніж аудиторські докази, отримані з ксерокопій чи копій, переданих факсом.

Отримані докази аудитор не досліджує з позицій їх автентичності, бо він не має на це професійної підготовки. Відповідальність за достовірність наданої інформації, яка є джерелом доказів, несе керівництво підприємства, звітність якого перевіряється.

Разом з тим підвищення рівня надійності аудиторських доказів можлива шляхом застосування спеціальних процедур, які полягають у тому, що аудитор здійснює послідовне зіставлення доказів, отриманих із різних джерел чи різного характеру.

Невідповідність одних доказів іншим може свідчити, що окремий аудиторський доказ є недостовірним. Для усунення такої невідповідності аудитор повинен отримати додаткові докази.

Наприклад. Факт включення до складу активів дебіторської заборгованості покупця на звітну дату підтверджується записами в реєстрах аналітичного обліку та відповідними первинними документами. Під час аудиту було отримано інформацію з преси про порушення справи про банкрутство щодо цього дебітора. Отже, вважається сумнівним визнання такої дебіторської заборгованості у складі активів.

Керівництвом підприємства було надано усне пояснення про те, що в забезпечення дебіторської заборгованості покупцем було оформлено заставу високоліквідне майно.

На запит аудитора до відповідних органів обліку заставного майна було отримано підтверджувальну інформацію.

Правило четверте. Аудиторські докази достовірніші, якщо вони існують у формі документів, що зберігаються на паперових, електронних чи інших носіях (наприклад, стенограма зборів, записана під час їх проведення, достовірніша, ніж пізніше усне подання обговорюваних питань).

Усні свідчення є найменш надійними аудиторськими доказами (до них також відноситься випадково почута аудитором інформація).

Правило п'яте. Аудиторські докази, отримані з оригіналів документів, достовірніші, ніж аудиторські докази, отримані з ксерокопій чи копій, переданих факсом.

Отримані докази аудитор не досліджує з позицій їх автентичності, бо він не має на це професійної підготовки. Відповідальність за достовірність наданої інформації, яка є джерелом доказів, несе керівництво підприємства, звітність якого перевіряється.

Разом з тим підвищення рівня надійності аудиторських доказів можлива шляхом застосування спеціальних процедур, які полягають у тому, що аудитор здійснює послідовне зіставлення доказів, отриманих із різних джерел чи різного характеру.

Невідповідність одних доказів іншим може свідчити, що окремий аудиторський доказ є недостовірним. Для усунення такої невідповідності аудитор повинен отримати додаткові докази.

Наприклад. Факт включення до складу активів дебіторської заборгованості покупця на звітну дату підтверджується записами в реєстрах аналітичного обліку та відповідними первинними документами. Під час аудиту було отримано інформацію з преси про порушення справи про банкрутство щодо цього дебітора. Отже, вважається сумнівним визнання такої дебіторської заборгованості у складі активів.

Керівництвом підприємства було надано усне пояснення про те, що в забезпечення дебіторської заборгованості покупцем було оформлено заставу високоліквідне майно.

На запит аудитора до відповідних органів обліку заставного майна було отримано підтверджувальну інформацію.

|