2015-08-21

2015-08-21 918

918Важнейшее значение для оценки экономической эффективности производства имеют такие показатели, как капитальные затраты, себестоимость продукции и производительность труда. Они связаны между собой и зависят от структуры экономики химического производства, в частности от удельного веса в ней основных и оборотных фондов и фонда заработной платы.

Основные фонды представляют собой часть средств производства, которая целиком участвует в процессе производства, но потребляется не единовременно, а в течение многих производственных циклов, перенося свою стоимость на готовую продукцию по частям. Они делятся на основные производственные и основные непроизводственные фонды.

Основные производственные фонды – это здания и сооружения производственного и вспомогательного назначения, электро- и теплосети, газо-, водо- и паропроводы, аппараты (реакторы, колонны, печи, фильтры, холодильники и подогреватели), машины и оборудование, в том числе генераторы, компрессоры, электродвигатели и другие, средства контроля и регулирования технологическим процессом, транспортные средства, производственный и хозяйственный инвентарь.

Основные непроизводственные фонды – это объекты, предназначенные для обслуживания населения и непроизводственной деятельности предприятия, в том числе жилые дома, больницы, школы, зоны отдыха.

Оборотные производственные фонды – это предметы труда, обращающиеся в сфере производства. К ним относятся сырье, основные и вспомогательные материалы, энергетические затраты, вода, топливо.

Фонды обращения – это средства, функционирующие в сфере обращения. К ним относятся продукция, готовая к реализации; товары, находящиеся на пути к потребителю и на складах; задолженность; средства расчета.

Заработная плата – мера национального дохода, выплачиваемая в денежном эквиваленте работникам производства в соответствии с количеством и качеством их труда. В химическом производстве доля зарплаты в себестоимости продукции составляет в России в среднем 4 %, иногда повышаясь на отдельных производствах до 20 % и более. Это зависит в основном от уровня технологии, механизации и автоматизации конкретного производства.

Финансовые средства, предназначенные для простого и расширенного производства, характеризуются капитальными затратами.

Капитальные затраты – это сумма всех средств, затраченных на строительство данного цеха, установки или предприятия в целом. Они включают затраты на приобретение аппаратов, машин, механизмов (активная часть) и на строительство и монтаж объектов (пассивная часть). Эффективность отдачи капитальных затрат зависит от доли активной части и оценивается критерием «удельные капитальные затраты», то есть годовые затраты на единицу выпускаемой продукции, руб/т (формула 3.9):

, (3.9)

, (3.9)

где Кз – капитальные затраты, руб.;

m – годовая мощность установки, цеха, предприятия, т.

Удельные капитальные затраты снижаются с увеличением мощности установок в соответствии с зависимостью (3.10):

, (3.10)

, (3.10)

где а – коэффициент, зависящий от типа данного производства.

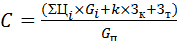

Себестоимость продукции – суммарные затраты на получение единицы продукта. Себестоимость складывается из следующих расходов: затраты на сырьё, энергию, вспомогательные материалы; единовременные, капитальные затраты, распределяемые равномерно на срок эксплуатации оборудования; затраты на оплату труда работников. Общая структура себестоимости С выражается формулой (3.11):

, (3.11)

, (3.11)

где Ц i и Gi – цена и количество израсходованного сырья, энергии, материалов на производство продукта в количестве G п;

Зк – капитальные затраты;

k – коэффициент окупаемости капитальных затрат (их доля, отнесённая на время производства продукта, в среднем для химических производств k = 0,15 в расчёте на годовую производительность);

Зт – оплата труда

Себестоимость имеет денежное выражение.

Производительность труда – количество продукции, произведённой в единицу времени в пересчёте на одного работающего, характеризует эффективность производства относительно затрат труда.

Экономические показатели рассчитываются на основе технических показателей. Некоторые из них (производительность, расходные коэффициенты, удельные капитальные затраты) можно представить в денежном выражении. Эти и экономические показатели также называют техноэкономическими.

Техноэкономические показатели зависят от ряда факторов, определяющих состояние производства. Среди них необходимо отметить возраст промышленной установки, определяющий физический и моральный износ; техническое состояние оборудования, уровень автоматизации производства, квалификацию кадров, уровень организации труда, прогрессивность используемых технологий.

Техноэкономические показатели отражают возможность производства выпускать продукцию в заданном объеме, удовлетворяющую требования стандарта и заказчика и являются критериями, позволяющими оценить экономическую целесообразность организации данного производства и его рентабельность, а также сравнивать эффективность различных производств одного профиля. Техноэкономические показатели используют для текущей оценки состояния производства, его планирования и технического совершенствования.