2015-09-06

2015-09-06 640

640

|

■«Поклонение волхвов» |Сандро Боттичелли: приняв позы (библейских персонажей, члены (семейства Медичи наблюдают за рождеством уважаемого банкира.

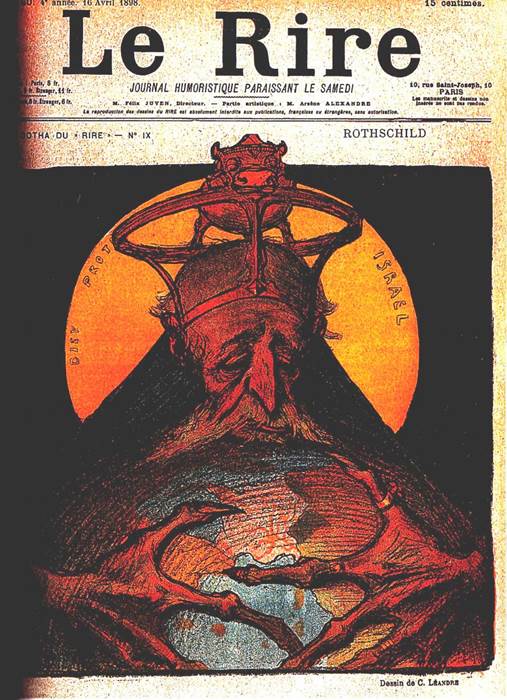

|Натан Мейер Ротшильд — Бонапарт (финансового мира, повелитель рынка 1облигаций начала XIX века.

|

«Ротшильд» — антисемитская карикатура из французского юмористического журнала Le Rire («Смех») за 1898 год.

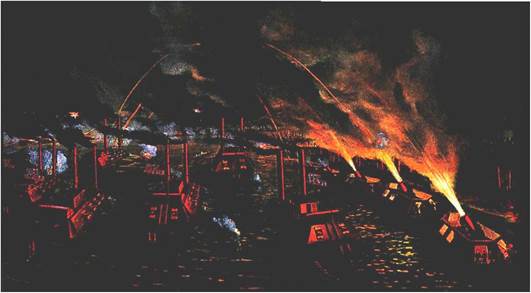

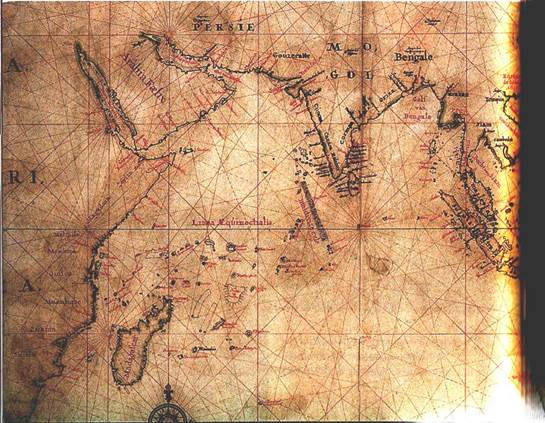

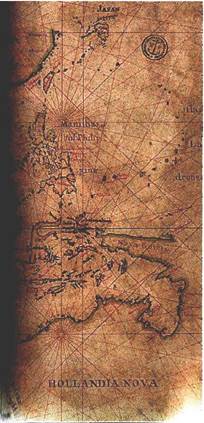

Вверху: Движущая сила Внизу: Империя торговых постов:

Гражданской войны: канонерки Голландская колониальная империя,

северян на Миссисипи участвуют в как она виделась картографам из Ост-

осаде Виксберга. Индской компании.

Вверху: Движущая сила Внизу: Империя торговых постов:

Гражданской войны: канонерки Голландская колониальная империя,

северян на Миссисипи участвуют в как она виделась картографам из Ост-

осаде Виксберга. Индской компании.

|

|

"!«.' ' i 5 '

|

iaUI

Эманюэл де Витте «Амстердамская биржа» (1653). Это была первая современная фондовая биржа, где среди прочего продавались и покупались акции Ост-Индской компании.

Джон Ло — осужденный убийца,

автор собственной теории денег и создатель первого великого пузыря на фондовом рынке.

Вверху: Карта Луизианы - земли изобилия, где Миссисипская компания, по ее уверениям, собиралась заработать много денег для своих вкладчиков.

Вверху: Карта Луизианы - земли изобилия, где Миссисипская компания, по ее уверениям, собиралась заработать много денег для своих вкладчиков.

|

Внизу: Образ Луизианы, призванный запудрить мозги потенциальным инвесторам в Миссисипскую компанию.

|

| Фарфоровые тарелки, изготовленные после краха Миссисипской компании. На верхней написано «Гляди, Боже, я раздет догола!», на нижней — «Купил дерьмовых акций, торгую испорченным воздухом». |

страны достигла 46 миллиардов в американской валюте, то есть 40% ВВП Аргентины. Аустраль мог вытворять все, что ему вздумается, — сумма обязательств от этого не менялась. Хотя нет, менялась: мелькавшие одно за другим правительства не могли сделать ничего, кроме новых долгов. К 1989-му страна задолжала миру 65 миллиардов долларов. А еще через десять лет — 155 миллиардов. Хорошо еще, что инфляция обыграла внутренних кредиторов в наперстки, и эта головная боль правительству не докучала. Что до кредиторов внешних, тут выбора не было: о возврате долга можно было забыть. Уж кто-кто, а Аргентина знала, как это делается. В 1890 году правительство страны отказалось возвращать внешнюю задолженность, и банк «Братья Беринг» едва удержался на краю пропасти (его чуть-чуть не доконало провальное размещение облигаций компании, заправлявшей водопроводом и канализацией столицы). Спасительные 17 миллионов фунтов были собраны лишь после вмешательства Ротшильдов; поскольку крах Берингов «нанес бы чудовищный ущерб британским коммерческим интересам по всему миру»66, на миллион раскошелились и власти Британии. Для проведения в отбившейся от рук Аргентине необходимых реформ созвали специальную комиссию банкиров с первым лордом Ротшильдом во главе. Тогда, чтобы получить доступ к займам, аргентинцы обязались привязать песо к доллару с помощью жесткого механизма валютного администрирования67. Сто лет спустя Аргентина волновала Ротшильдов лишь постольку, поскольку она была родиной прекрасного вина. Предотвращать банкротство жемчужины Южной Америки (или сглаживать его последствия) теперь был призван Международный валютный фонд (МВФ). И вновь было принято решение о валютном администрировании, на сей раз с привязкой к доллару.

В 1991 году министр финансов Доминго Кавальо представил публике новую — шестую за сто лет — национальную денежную единицу Аргентины — песо (peso convertible — конвертируемый песо). Зря старался. Да, надо признать, что к 1996-му инфляцию удалось снизить почти до нуля, а в 1999-м она вообще ушла в минус и началась дефляция. Но безработица сокращаться не собиралась, а, наоборот, выросла до 15%, и неравенство в аргентинском обществе было лишь немногим меньше, чем в Нигерии. Денежная политика становилась все строже, а вот с налоговой дела обстояли хуже: государственный долг вырос с 35% ВВП на конец 1994 года до 64% семью годами позже, а начальники в центре и на местах не спешили балансировать свои бюджеты, предпочитая доить международный рынок облигаций. Кавальо закрепил валюту и усмирил инфляцию, за что честь ему и хвала, но не сумел искоренить въевшиеся в ткань общества дурные привычки — институты, лежавшие в основе многих кризисов минувших десятилетий. Настало время нового банкротства и новой валюты. Дважды, в январе и мае, МВФ смягчился и выдал займы в 15 и 8 миллиардов долларов соответственно, но на том уступки кончились. За 2001 год ВВП на душу населения рухнул на 12%, и 23 декабря правительство объявило о полном моратории на выплату внешнего долга, включая облигации на сумму порядка 81 миллиарда долларов. Такие суммы не отказывался выплачивать никто и никогда.

Сквозь призму аргентинского кошмара видно, насколько уязвим внешне столь могучий рынок облигаций. В 1880-х доходность аргентинских и британских облигаций различалась на 295 базисных пунктов — скромная награда за риски, которым подвергались инвесторы вроде братьев Беринг. Разница в среднем в 664 базисных пункта в 1998-2000 годах тоже давала неверное представление о вероятности крушения здания архитектора Кавальо. Отказ Аргентины взвинтил разницу до 5500 пунктов, а к маю следующего года она превышала 7000 пунктов. После тяжелейших переговоров — долг Аргентины составляли 152 вида бумаг в шести различных валютах в восьми юрисдикциях — большинство кредиторов (всего их было около 500 тысяч) пошли на беспрецедентный шаг и согласились принять к оплате новые облигации, почти втрое урезав свои требования68. Аргентина справедливо считала, что провернула очень удачную сделку (в последние годы экономика устойчиво растет, а разница не выходит за пределы 300-500 пунктов), а экономисты и по сей день недоумевают, почему вообще находятся страны, трепетно относящиеся к своим обязательствам перед иностранными кредиторами69.

Воскрешение рантье

В 1920-х годах Кейнс, предвидя всплеск инфляции и превращение в пыль богатства всех тех, кто связал свое благополучие с государственными облигациями, предрекал рантье мирную смерть во сне. Мы же стали свидетелями воскрешения рантье. Во многих странах из числа жертв «великой инфляции» 1970-х годов сегодня рост цен выражается всего одной цифрой70. (И в Аргентине инфляция официально опустилась ниже 10%, хотя, по проведенным в провинциях Мендоса и Сан-Луис подсчетам, она как минимум вдвое больше.) Уверенность в ценах завтрашнего дня стала залогом взрывного роста рынка облигаций. Ни катастрофа в Аргентине, ни отказ правительства России в 1998 году от своего долга не помешали доходности по облигациям развивающихся стран снизиться и в 2007 году достичь уровня, не виданного с начала века, — инвесторы были уверены в счастливом будущем. Слухи о смерти мистера «бонда» оказались сильно преувеличены.

Инфляция пошла вниз отчасти потому, что технологический прогресс в сочетании с дешевизной рабочей силы в Азии позволили сократить издержки производства многих товаров, от одежды до персональных компьютеров. Изменился и подход к денежной политике, причем в два приема: в конце 1970-х и 1980-х под влиянием идеологов и практиков монетаризма Банк Англии и ФРС повысили ставки по краткосрочному кредитованию, а уже в 1990-х стали ориентироваться в своей работе на заранее поставленные дели (например, на определенный уровень инфляции). Как показывает случай Аргентины, ослабели и структурные предпосылки высокой инфляции. Растеряли былое могущество профсоюзы. Убыточные отрасли были переданы в руки частных предпринимателей. Все это так, но вот что важнее всего: существенно выросла доля граждан, заинтересованных в получении стабильного дохода с облигаций. Все большая и большая часть богатства жителей развитых странах помещается в частные пенсионные фонды и иные сберегательные учреждения, а те держат значительную часть своих средств в государственных облигациях и других ценных бумагах с фиксированной доходностью. Исследование пенсионных фондов в одиннадцати странах-лидерах экономического мира показало: в 2007-м более четверти их активов приходилось на облигации, и пусть это меньше, чем двадцать лет назад, но все равно очень много71. С каждым годом пенсионеров становится больше и в относительном измерении, а значит, растет доля населения, рассчитывающая на подобные фонды.

Самое время заглянуть в Италию — на родину рынка облигаций как такового. В далеком 1965-м, на пороге Великой инфляции, лишь один из десяти итальянцев был старше шестидесяти пяти лет. За сорок лет их доля удвоилась, и в клуб пожилых входит каждый пятый. Если верить прогнозам ООН, к 2050 году их будет и вовсе треть населения. Стареющее общество как никакое другое нуждается в бумагах с фиксированной доходностью и в низкой инфляции для сохранения покупательной способности купонных выплат. Люди постоянно покидают ряды рабочей силы — выходят на пенсию, — провоцируя дефициты бюджета и размещение все новых облигаций. Ну а поскольку денежными делами на континенте теперь ведает Европейский центральный банк, итальянские политики больше не смогут напечатать деньги и раскрутить инфляционную спираль.

Не факт, что сегодня Джеймс Карвилл подписался бы под своей крылатой фразой. После Клинтона руководство страной перешло к Джорджу Бушу-младшему, и рынок облигаций уже не демонстрировал так полюбившейся Карвиллу железной воли. За несколько месяцев до избрания Буша президентом, 7 сентября 2000 года, временно вышел из строя расположенный на нью-йоркской Таймс-сквер Счетчик государственного долга США. Его последними словами были: «Наш общий долг: 5 676 989 904 887 долларов. Доля вашей семьи: 73 733 доллара». Уже три года бюджет сводился с профицитом, и оба главных кандидата уверяли, что избавление от долга вполне реально. Телекомпания C/V/V сообщала с места событий:

Ал Гор, кандидат от Демократической партии, вынес на суд публики план, призванный победить долг к 2012 году. Главные экономические советники кандидата от республиканцев, губернатора Техаса Джорджа У. Буша, согласились, что долг надлежит выплатить, но предпочли не называть возможную дату завершения этого проекта 72.

Впоследствии выяснилось, что молчание советников Буша было красноречивее тысячи слов. За восемь лет его пребывания в Белом доме бездефицитный бюджет принимался лишь однажды. Федеральная задолженность достигла 9 триллионов долларов. Бюджетный комитет Конгресса США полагает, что долговое бремя продолжит расти и к 2017 году преодолеет отметку в 12 триллионов долларов. Ужасающая расточительность — в этом сходятся все, кроме рынка облигаций. Доходность казначейских облигаций сроком на десять лет, в декабре 2000-го составлявшая 5,24%, к ноябрю 2008-го как ни в чем не бывало опустилась до 3,53%.

«Головоломкой» нарек безразличие доходности облигаций к повышениям краткосрочной ставки процента великий и ужасный Алан Гринспен73, и для решения этой задачки одного рынка облигаций не хватит. Движимые жаждой истины, теперь мы должны обратить свое внимание на юного и куда более подвижного члена семейства — рынок долей в акционерном капитале компаний. Проще говоря, наш путь лежит на фондовую биржу.

Глава III Пуская пузыри

Шесть с половиной тысяч километров тянутся вдоль западного побережья Южной Америки Анды — кривой, скошенный набок позвоночник целого континента. Почти сто миллионов лет назад тектоническая патформа Назка начала медленно, но верно въезжать в плиту, впоследствии ставшую Южной Америкой, и на их стыке образовалась знаменитая горная цепь; высшая точка ее — гора Аконкагуа в Аргентине — на 6700 метров поднимается над уровнем моря. Младшие братья Аконкагуа живут в Чили и, словно охрана в только что начищенных и блистающих латах, оберегают покой столицы — Сантьяго. Если же вы и вправду желаете проникнуться величием Анд, то мой вам совет — отправляйтесь в высокогорную Боливию. Когда на пути из Ла-Паса к озеру Титикака небо заволакивают дождевые облака, оно уходит на второй план, оставляя линию горизонта в распоряжении горных вершин, подобных зубьям ручной пилы.

Глядя на Анды, не верится, что человеку удалось преодолеть эту громадину, подчинить ее себе. Но одна американская компания боялась горных гигантов не сильнее, чем лежащих к востоку тропических лесов Амазонки. Компания эта вознамерилась построить два газопровода: один простирался бы от Боливии до атлантического побережья Бразилии, другой — самый длинный в мире — соединял бы южную оконечность Патагонии и аргентинскую столицу Буэнос-Айрес.

Амбиции капитализма нового образца и их воплощение в умопомрачительных проектах вроде этого стали осуществимы лишь после изобретения того, что стало столпом современной цивилизации, — акционерной компании. Благодаря таким компаниям тысячи незнакомых людей складываются и пускаются в рискованные и дорогостоящие авантюры, требующие огромных затрат капитала здесь и сейчас и лишь потом дающие (или не дающие) прибыль. Восхождение денег продолжается: наступила эпохи банков, родилась облигация, а теперь мы проследим, как возникли и развивались акционерные корпорации с ограниченной ответственностью. «Акционерные», потому что капитал компании принадлежит великому множеству отдельных вкладчиков, а те наслаждаются «ограниченной ответственностью» — компания обладает своим юридическим «лицом», и в случае провала затеи инвесторы не рисковали всем своим имуществом. На кону стоит лишь та часть средств, что ушла на покупку доли в компании. Для множества мелких предприятий наиболее разумной формой ведения дел остается товарищество. Завоевание континентов было бы немыслимо без компаний1.

Компании преобразили мировую экономику не без чужой помощи. В теории зоркие владельцы долей исправно посещают ежегодные собрания акционеров и прямо или косвенно проводят свои пожелания в жизнь с помощью членов правления и таким образом заставляют управляющих компанией отвечать за свои поступки. На практике же компании, да и их управляющих, куда больше заботит реакция фондового рынка, где ежедневно покупаются и продаются тысячи крошечных кусочков предприятия (выбирайте, как их называть — акциями или долями). По сути, цена акции сегодня говорит об ожиданиях относительно прибыльности фирмы в будущем. Каждый день, каждую минуту на фондовых биржах мира проходят голосования: публика деньгами выражает свое мнение по поводу мастерства управляющих, сообщает, насколько привлекательны те или иные товары и чего стоит ждать от главных рынков распространения, словом, выносит всестороннее суждение о перспективах того или иного предприятия.

Фондовые рынки существуют в отдельном мире. Разные люди по-разному оценивают грядущую прибыльность фирм, а по-другому и быть не может, ведь будущее в принципе непредсказуемо. Будь мы вычислительными машинами и учти мы все доступные сведения, наверное, мы пришли бы к единому заключению. Но мы люди, и кое-что человеческое нам не чуждо: мы близоруки и всегда готовы поддаться истерике. Бывает, что инвесторов — всех сразу «накрывает блаженное чувство эйфории, и рынки как по команде взмывают вверх — это и есть «необоснованное воодушевление» из знаменитого выступления бывшего председателя ФРС Алана Гринспена2. Как заметил Кейнс, людьми правит животное чутье, и мыльный пузырь наших ожиданий лопается в ту секунду, когда жадное возбуждение сменяется страхом. Современный фондовый рынок нельзя представить без биологических аналогий. Оптимистично настроенных покупателей называют быками, мрачных продавцов — медведями. Нынешние инвесторы, говорят, напоминают стадо скота эпохи новых технологий — сейчас они пощипывают сочные процентные выплаты, но уже через секунду вполне могут понестись в стойла, сметая все на своем пути. И дело, разумеется, не в аналогиях — в фондовом рынке, как в зеркале, отражается душа человечества. Рынки, как и homo sapiens, подвержены депрессии. Часто у них случается самый настоящий нервный срыв. Рано или поздно надежда (или потеря памяти) торжествует, и все плохое забывается.

Первый обмен акций на деньги произошел четыре века назад, и лишь немногим позже лопнул первый в череде мыльных пузырей на фондовых рынках. Снова и снова котировки акций берут немыслимые и неоправданно высокие планки, но не могут удержаться и падают вниз. Снова и снова, пока курсы летят вниз, обладатели сокровенного знания облапошивают наивных новичков. И каждый раз события развиваются по привычному сценарию.

Акт первый. «Сдвиг». Экономические обстоятельства меняются и создают новые возможности для заработка, Определенные компании пользуются этим. Акт второй. «Эйфория». Взлет ожидаемой прибыли провоцирует рост котировок акций.

Акт третий. «Мания». Возможность легкого заработка притягивает в отрасль новичков и жуликов; вторые охотно избавляют первых от лишних денег.

Акт четвертый. «Тревога». Знающие люди начинают понимать, что многократный рост цен не имеет под собой реальных оснований, и продают свои акции — пока с прибылью. Акт пятый, заключительный. «Вспышка недоверия, или Исход». С продажей акций падает их цена и стадное чувство менее опытных покупателей толкает их к выходу с рынка. Мыльный пузырь лопается3.

С пузырями на фондовом рынке во все времена были неразрывно связаны три явления. Во-первых, это, как говорят экономисты, «асимметрия информации». Управляющие неожиданно пошедших в гору компаний лучше осведомлены о положении дел, чем рядовые вкладчики, и пользуются этим в личных целях. Одни всегда знают больше, чем другие, и это нормально, но когда пузырь растет, многие знающие люди вдобавок еще и мошенничают4. Во-вторых — финансовые потоки, не скованные границами государств. Опыт показывает: чем свободнее движется капитал, тем легче надуться пузырю. Матерый делец из крупного финансового центра может не обладать подлинно сокровенным знанием, доступным только посвященным. И все равно он скорее, чем желторотый новичок, правильно выберет время покупки и сбросит акции раньше, чем пузырь лопнет. Пузырь ширится, словно огромное солнце, но слепит не всех, и среди возбужденных охотников за легкой наживой всегда найдутся более и менее разумные. Наконец, что важнее всего, настоящий пузырь просто немыслим без легкого доступа к новым деньгам. Часто зачинщиком выступает центральный банк, и не важно, грешит он деятельно или просто попустительствует чужой безответственности.

История, и история пузырей на фондовых рынках в частности, карает, но почти ничему не учит. Попробуйте посмотреть на мир глазами читателей журнала Business Week — дважды, с разницей в два десятка лет. Обложку номера от 13 августа 1979 года украшала мятая акция в форме потерпевшего крушение бумажного самолетика, а заголовок гласил: «Смерть акций. Инфляция уничтожает фондовый рынок». Читатель вряд ли мог усомниться в серьезности происходившего:

Мало кто из нас не успел отказаться от акций в пользу более доходных и защищенных от инфляции вложений. А теперь и пенсионные фонды, последний оплот фондового рынка, добились права переводить свой средства из акций и облигаций в недвижимость, фьючерсы, золото и даже бриллианты. Кажется, смерть акций неотвратима, а воскресение им не светит5.

Индекс Доу-Джонса для акций промышленных компаний, старожил среди американских фондовых показателей, в тот день закрылся на отметке 875 пунктов; он лишь на самую малость опередил свое значение десятилетней давности и на 17% отставал от наивысшей точки в 1052 пункта, покоренной в январе 1973 года. После пятнадцати лет разочарований будущее и не могло видеться иначе как в мрачном свете. Но акции не собирались умирать во сне — несколько лет они готовились к наступлению, одному из величайших в истории рынка. Падение Доу-Джонса длилось до августа 1982-го; индекс просел до 777 пунктов, набрал воздуху и начал головокружительное восхождение. Пяти лет не прошло, как он утроился, к лету 1987-го Доу-Джонс — на 2700 пунктах, чего раньше не бывало. Не помешала и мгновенная паника в октябре того же года: подъем очень скоро возобновился. А с 1995-го его темпы заметно возросли. Почти что 10 395 пунктов по состоянию на 27 сентября 1999 года: за какие-то двадцать лет цена средней американской компании увеличилась без малого в 12 раз. В тот день захлебывающиеся от счастья читатели Business Week узнали, что

в нынешних условиях легко вообразить индекс Чарльза Доу берущим высоту в 36 00 пунктов. По крайней мере, так уверяют в своей книге «Доу — 36 000, или Новый способ подзаработать на грядущем росте фондового рынка» Джеймс К. Глассман и Кевин А. Хассет. По мнению авторов, рынок вполне заслуживает столь щедрой оценки и обязательно получит ее через три года или в худшем случае через пять лет, когда с ними согласятся инвесторы... Даже при сегодняшнем показателе «цена-прибыль»[23] на уровне 30 почти все акции торгуются по дешевке. Глассман и Хассет не сомневаются: цена вполне может — и должна — превышать прибыль не в 30, а во все 100 раз...6

Меньше чем через четыре месяца после выхода статьи, когда стало ясно, что ожидания относительно прибыльности высокотехнологичных компаний — «дот-комов» — явно завышены, мыльный пузырь лопнул. К октябрю 2002 года Доу-Джонс упал до 7286 пунктов, откатившись на рубежи 1997 года. С тех пор он существенно вырос, но и в апреле 2008-го, когда я писал эти строки, не составлял даже трети от предсказанного Глассманом и Хассетом уровня.

Если мы сравним общую доходность всех акций (предположив при этом, что дивиденды снова вкладываются в ценные бумаги) с доходностью других активов, например государственных облигаций и коммерческих или казначейских векселей — а по последним можно судить и об очень широкой группе краткосрочных инструментов вроде фондов денежного рынка или вкладов до востребования, — то получим наилучшее представление об истинных успехах американского фондового рынка. Давайте начнем с 1964-го года рождения автора этой книги. В семьдесят раз — вот во сколько к 2007 году вырос бы вклад моих родителей, если бы тогда они имели возможность его сделать, а затем реинвестировали бы все полученные дивиденды. Только подумайте: 10 тысяч долларов превратились бы в 700 тысяч! Иные ценные бумаги принесли бы им куда меньше. Стоимость разумно подобранного портфеля облигаций возросла бы всего в 23 раза (даже чуть меньше), а векселя и вовсе подорожали всего в 12 раз. И это без учета постоянного увеличения стоимости жизни — она за истекшие четыре с половиной декады поднялась едва ли не в 7 раз. В реальном выражении акции показали рост в 10,3 раза, облигации и векселя — в 3,4 и 1,8 раза соответственно. А вот если бы родители ошиблись и оставили пресловутые 10 тысяч долларов под подушкой, то 85% заначки для их любимого сына были бы съедены инфляцией.

Вот уже много десятков лет американский фондовый рынок с завидным постоянством обгоняет все остальные. По некоторым оценкам, за семьдесят лет с 1920-х годов его среднегодовая доходность (за вычетом инфляции) составила 4,73%. Серебро досталось Швеции (3,71%), за ней финишировала Швейцария с результатом 3,03%, а Великобритания с ее 2,28% чудом уцепилась за место в десятке. Шесть из двадцати семи изученных рынков хотя бы по разу уходили в глубокий минус, обычно на фоне войны или революции. При этом в десяти странах, включая Венесуэлу, Перу и Колумбию, отрицательной (в реальном выражении) была и долгосрочная доходность, а замыкала список Аргентина, чей фондовый рынок в среднем проседал на 5,36% в год7. «Думаешь вперед — бери акции»: кое-где такой подход может и сработать, но далеко не везде8. У нас нет надежных сведений обо всех странах, но и имеющиеся данные красноречиво свидетельствуют о приблизительно пятикратном превосходстве акций над облигациями в течение XX века9. Удивляться тут нечему. В предыдущей главе мы видели, что облигации суть не более чем обещания государства выплачивать проценты на протяжении оговоренного срока, а затем вернуть и основную сумму. Далеко не все чтили свои обязательства одни обесценивали их вместе со своей национальной валютой, другие просто отказывались платить по счетам. Иное дело — акция, доля в капитале заточенной на получение прибыли корпорации. Успех дела сулит акционерам не только дивидендные поступления, но и (скорее всего) рост первоначального капитала. Не обходится и без рисков. Доходность акций куда менее предсказуема и более своенравна, чем проценты по облигациям и векселям. Независимые государства исчезают с лица земли нечасто, а вот в мире компаний такое случается сплошь и рядом. Если корпорация банкротится, держатели облигаций и других долговых расписок получат свои средства в первую очередь, а акционеры часто остаются с носом. Экономисты говорят, что высокая доходность акций обусловлена дополнительной «премией за рискованность», пусть часто этот риск очень даже оправдан.

С какой компанией поведешься...

Десятки тысяч путешественников каждый год посещают церковь Сан-Муазе в Венеции. Десятки тысяч окидывают взором ее вычурный барочный фасад и входят внутрь. И лишь немногие, сделав несколько шагов, замечают у себя под ногами прелюбопытную надпись:

HONORI ЕТ MEMORIAL JOANNIS LAW EDINBURGENSES REGII GALLIA RUM AERARII PREFECTI CLARISSIMA

«Чтим и помним Джона Ло из Эдинбурга, самого выдающегося распорядителя королевской казны Франции». Под тем камнем покоится не простой человек, а первопроходец. Джон Ло первым среди смертных участников фондового рынка придумал, как надуть мыльный пузырь.

Упрямый и самоуверенный шотландец, осужденный на смерть убийца, азартный игрок, финансовый гений с червоточинкой, стоявший у истоков не виданного до того взлета и падения цен, — все это Джон Ло, но не только это. С треском провалив последнюю возможность качественной перестройки старорежимных денежных отношений, он, сам не подозревая, приблизил час Французской революции. История Ло потрясает и читается на одном дыхании, как приключенческая новелла, — и тем печальнее, что мы не извлекли из нее урока. Сейчас самое время ее рассказать.

Ло родился в 1671 году в Эдинбурге в семье состоятельного ювелира, владельца прекрасного замка Лористон на берегу залива Ферт-оф-Форт. В 1692 году юноша прибыл в Лондон, где чередовал заходы в игорные дома со столь же безумными деловыми авантюрами; папашино наследство стремительно шло на убыль. Два года спустя сосед Ло не пожелал долее жить под одной крышей с распутником и его любовницей, и Ло убил обидчика на дуэли. Его арестовали, судили и приговорили к смерти; сбежав из тюрьмы, он направился прямиком в Амстердам.

Если он хотел залечь на дно, то лучшего места было не найти. К 1690-му Амстердам — признанная столица финансовых новшеств. Мы уже знаем, что в конце XVI века в разгар борьбы за независимость от испанской короны нуждавшиеся в деньгах голландцы усовершенствовали итальянский подход к государственному долгу (например, ссуды лотерейного типа привлекали в ряды держателей государственных обязательств азартных людей). Здесь возник Амстердамский обменный банк (Wisselbank) — как теперь считается, первый в мире центральный банк, и с его помощью голландцам удалось преобразовать денежное обращение: проблему порчи монеты они решили, перейдя на надежные банковские билеты (подробнее об этом мы говорили в первой главе). Но если вы попросите назвать самое выдающееся изобретение этого народа, я отвечу: акционерная компания.

История ее начинается за сто лет до прибытия Ло. Голландские купцы ломали голову, как нарушить безраздельное господство испанцев и португальцев в торговле восточными пряностями, которая приносила тем огромные барыши. Корица, гвоздичное масло, мускатный орех, перец были замечательными приправами, вдобавок позволяя еде храниться дольше, и европейцы прекрасно это понимали. Веками груженные товарами караваны не в убыток себе шли по Великому шелковому пути из Азии в Европу. Но тут португальцы открыли водную дорогу в Ост-Индию с проходом через мыс Доброй Надежды, и перевозка стала еще привлекательнее. В историческом музее Амстердама хранится множество полотен, изображающих голландские судна на пути в Ост-Индию и обратно. На одном из самых ранних можно разглядеть подпись: «Четыре корабля пустились в плавание в Бантам, добыли пряности и основали там наш порт. Со своим ценным грузом они вернулись... в Амстердам. Отправились 1 мая 1598 года, вернулись 19 июля 1599 года». Четырнадцать месяцев в открытом море — внушительный срок, но обычно моряков ждало даже более длительное испытание. И очень опасное: из двадцати двух покинувших в 1598 году голландские порты кораблей лишь дюжина пристали к родным берегам в целости и сохранности. Понятно, что купцы охотно объединяли усилия. К 1600-му едва оперившиеся Ост- Индские компании числом шесть освоили все главные голландские порты. Но вот загвоздка: в заранее оговоренный срок, часто после возвращения кораблей, каждая из них прекращала свою деятельность и выплачивала вкладчикам их капитал и проценты10. Если бы дела шли так и дальше, то нечего было бы и думать о постройке укрепленных опорных пунктов, столь необходимых для победы над ненавистными португальцами и их испанскими прихвостнями*. Теперь не скажешь наверняка, политическая прозорливость или простая жадность вырвала из спячки депутатов Генеральных штатов (парламент Объединенных провинций) и побудила их сделать из шести имевшихся компаний одну большую. Так в 1602 году на свет появилась Голландская Ост-Индская компания (ГОК), или, если быть точным, Объединенная голландская его королевского величества указом созданная Ост-Индская компания (Vereenigde Nederlandsche Geoctroyeerde Oostindische Compagnie), при рождении получившая монополию на торговлю на всем пространстве к востоку от мыса Доброй Надежды и к западу от пролива Магеллана11.