2015-09-06

2015-09-06 375

375В роли «сдвига» выступило известие о грядущих прибылях от луизианской торговли — именно так всем объясняли удорожание акций. Джон Ло, ясное дело, живописал колонию как истинный рай на земле: населяющие ее дикари прямо-таки распахивают свои объятия навстречу чужакам и готовы доверху завалить уходившие во Францию корабли самыми необычайными и ценными товарами. Дабы помочь зарождающейся торговле, в устье Миссисипи был заложен великолепный Новый Орлеан, названный так в честь падкого на лесть регента. Теперь-то мы знаем, что в словах Ло было разумное зерно, но тогда об этом можно было только догадываться. Пара тысяч нищих обитателей долины Рейна, Швейцарии и Эльзаса не долго думая согласились на роль колонистов. Незадачливые иммигранты едва ли понимали, что на гостеприимной земле их встретит только зной и кишащее насекомыми болото. Год новой жизни выдержал лишь каждый пятый — остальные умирали кто от голода, а кто от желтой лихорадки и других тропических болезней[25].

Джон Ло срочно нуждался в новом «сдвиге» для оправдания дивидендов в 40%. Спасение явилось к финансисту в обличье бумажных денег. С лета 1719 года желавшие заполучить в собственность «дочек» и «внучек» вкладчики Королевского банка обрели доступ к ссудам под залог долей в самом банке, а на полученные деньги покупали дополнительные акции. Их цены взлетали до небес. Если 1 августа акции «материнского» выпуска продавались за 2750 ливров, то 30-го они стоили уже 4100, а 4 сентября — 5 тысяч ливров. Ло не дремал и выбросил на рынок еще 100 тысяч акций, затем проделал то же самое 28 сентября и 2 октября, а два дня спустя ограничился скромным выпуском 24 тысяч акций (их обычным гражданам никто не предлагал). Осенью цена акций покорила отметку в 9 тысяч ливров, а 2 декабря доля в компании стоила невиданные прежде 10 025 ливров. На стихийно возникшем рынке одна акция с поставкой в марте 1720 года оценивалась в 12 500 ливров. Эйфория на глазах уступала место мании55.

Кое-кто почуял неладное раньше других. «Вы все в своем Париже с ума посходили, не иначе, — гневался Вольтер в письме к своему другу де Женонвилю в 1719 году. — Это же уму непостижимо...»56 Ирландский банкир и экономист Ричард Кантильон настолько уверился в итоговом провале Ло, что продал все и покинул столицу в начале августа 1719-го57. Сидевший в Лондоне Даниель Дефо удостаивал лишь легким презрением французов, которые «возвели прекрасный замок из воздуха». Тем, кто хочет добиться чего-то в этой жизни, ерничал Дефо, надо лишь повторять за Джоном Ло:

Непременно вооружитесь мечом, убейте красавчика, а лучше двух, загремите в Ньюгейтскую тюрьму, выслушайте приговор, но не сидите там в ожидании виселицы, а сбегите [Обратите внимание на эти слова! — Прим. автора], если сможете, в какую-нибудь необычную страну, заделайтесь биржевым мошенником, сколотите что-нибудь Миссисипское, надуйте целый народ, и в конце вас ждет подлинное величие, но лишь в том случае, если вы удивительный везунчик...58

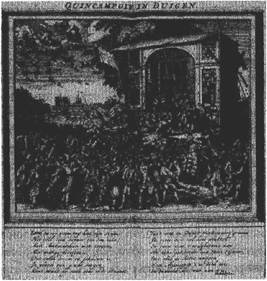

Ло удалось околдовать значительную часть парижских богачей. Он легко расставался с заработанными деньгами, предлагая обеспечить безбедную старость или оплатить прегрешения молодости, и быстро заслужил любовь праздного класса. В сентябре 1719 года крошечная улочка Кенкампуа частенько становилась местом столпотворения: там, в узком проходе между улицами Сен-Мартен и Сен-Дени, толкались желающие купить свежеотпечатанные акции Компании. Писарь из британского посольства свидетельствовал: с утра и до самого вечера на улице «толпятся принцы и принцессы, герцоги, герцогини и другие знатные люди — словом, все те, кто составляет гордость Франции. Они готовы продавать усадьбы и закладывать фамильные драгоценности, только бы не остаться без акций Миссисипи»59. В том году леди Мери Уортли Монтегю посетила Париж и была «чрезвычайно рада... встретить там мистера Ло, чистокровного англичанина (по крайней мере, британца-то точно), который относится к тамошним герцогам и дворянам как к грязи под своими ногами; те все сносят и прямо-таки источают уважение. Бедные, бедные!»60. Те безрассудные дни обогатили язык словом «миллионер». (Миллионер, millionaire, равно как и предприниматель, entrepreneur,— французское изобретение.)

Доступ к государственным постам получали только католики, и уже 10 декабря Джон Ло впервые пришел на мессу. Ему было за что вознести хвалу Создателю. Через месяц на картину был нанесен последний штрих: Ло назначили министром финансов. К тому моменту шотландец ведал:

во-первых, сбором всех косвенных налогов;

во-вторых, государственным долгом Франции;

в-третьих, двадцатью шестью монетными дворами, где

чеканились золотые и серебряные монеты;

в-четвертых, Луизианской колонией;

в-пятых, делами Миссисипской компании, облеченной монополией на импорт и продажу табака; в-шестых, торговлей мехом с Канадой

и, наконец, в-седьмых, он заправлял всей французской торговлей с Африкой, Азией и Ост-Индией.

Уже как частному лицу Ло принадлежали:

знаменитый «Отель де Невер» на улице Ришелье (ныне в нем размещена часть собрания Национальной библиотеки Франции);

дворец кардинала Мазарини, где располагалась и сама Компания;

более трети зданий на Вандомской площади (тогда площади Людовика Великого);

не менее двенадцати загородных поместий; несколько плантаций в Луизиане и

акции Миссисипской компании стоимостью в 100 миллионов ливров61.

Людовик XIV говорил: «L'etat, c'est moi» — «Государство — это я». Джон Ло с не меньшим основанием мог бы сказать: «L'economie, c'est moi» — «Экономика — это я».

Исправно посещая мессы, азартный игрок Джон Ло мог обмануть всех, но не самого себя. В марте 1719 года он побился об заклад с герцогом Бурбонским, что зима и весна обойдутся безо льда, и проиграл тысячу луидоров. В другой раз поставил 10 тысяч против одного, что знакомый не выкинет

|

Финал спектакля на рю Кенкампуа (1719). Гравюра из цикла «Великое помешательство», увидевшая свет год спустя

в Амстердаме.

оговоренное число одновременно на шести костях (надо думать, тут Ло торжествовал: его друга могло выручить лишь одно из 46 656 равновероятных сочетаний). Главную свою ставку Ло сделал на собственную Систему. «И дня не проходит, — говорил в августе 1719 года встревоженный британский дипломат, — чтобы Ло не сообщал кому-нибудь о своем намерении вознести Францию на неизведанные прежде высоты, с которых она будет повелевать всей Европой; о том, что торгаши из Англии и Голландии останутся без денег, стоит ему щелкнуть пальцами; что так же легко он расправится с нашим Банком и со всей нашей Ост-Индской компанией»62. Ло не занимался пустой болтовней и поспорил с Томасом Питтом, графом Лондондерри и дядей будущего премьер- министра Уильяма Питта-младшего, что за год цена английских акций упадет. Играя на понижение, Ло обязался поставить акции Ост-Индской компании общим номиналом в 100 тысяч фунтов 25 августа 1720 года, в обмен на 180 тысяч фунтов (то есть на 80% выше номинала)63. В конце августа 1719-го они продавались по 194 фунта, так что Ло ожидал падения по меньшей мере на 14 фунтов.

Ло излучал уверенность в себе, но его конец был близок. Проявления «тревоги», четвертой стадии жизни мыльного пузыря, стали очевидны даже раньше, чем он занял кресло министра финансов. Когда в декабре 1719-го акции Миссисипской компании устремились вниз — в середине месяца они шли по 7930 ливров за штуку, — Ло быстро соорудил для них подпорку, пообещав скупить у всех желающих их доли по 9 тысяч ливров, и открыл для этого специальное отделение в Королевском банке. Чтобы граждане не слишком путались, 22 февраля 1720 года было объявлено о поглощении Компанией Королевского банка. За умеренную плату в тысячу ливров Ло предлагал своим клиентам приобрести право выкупа (prime) доли в 10 тысяч ливров в течение ближайшего полугода (полная цена, таким образом, равнялась 11 тысячам — на 900 ливров больше рекордного значения в 10 100 ливров, достигнутого 8 января). Рынок умиротворился, и до середины января курс акций не опускался ниже 9 тысяч ливров (введение ценового «пола» в 9 тысяч оставило в дураках владельцев права выкупа по 10 тысяч, и щедрый Ло позволил им произвести обмен в расчете десять prime за одну акцию).

За пределами фондового рынка тем временем бушевала инфляция. Цены подскочили так, что в сентябре 1720-го жизнь в Париже обходилась вдвое дороже, чем за два года до того, причем в основном удорожание происходило в последние одиннадцать месяцев. А все потому, что Ло многократно увеличил количество банкнот в обращении. Вполне удовлетворявшие до того все нужды Франции золотые и серебряные монеты в ливровом эквиваленте составляли жалкую четверть от совокупного предложения денег в мае 1720 года (оно включало в себя не только банкноты, но и акции на руках у населения, которые в любую минуту можно было обменять на наличность)64. Снижение покупательной способности банкнот было не за горами, и люди стали переходить на оплату золотом и серебром. Абсолютист до мозга костей, Ло ответил принуждением. Банкноты стали единственным законным средством платежа. В силу вступил запрет на экспорт драгоценных металлов, производство и продажу изделий из серебра и золота. Постановление от 27 февраля 1720 года ставило вне закона любого, кто хранил монеты на сумму свыше 500 ливров. А власти получили право обыскивать подозрительные с их точки зрения дома. Вольтер полагал, что «более нечестного приказа история не знала», и называл его «последним измышлением забывшегося в бреду тирана»65.

Ло между тем Как одержимый возился с курсами обмена банковских билетов на металлы; официальная цена золота за четырнадцать месяцев претерпела 28 изменений, а серебра — по меньшей мере 35, хотя могла и все 135, лишь бы «публика проявила интерес к бумажным деньгам. Люди

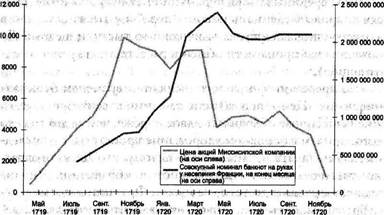

Миссисипский пузырь: количество денег и цена акций (все в ливрах)

|

убеждались, что правила игры отныне защищают только и без того всесильное государство, и тонули в море противоречивых законов. Как позднее вспоминал очевидец событий, «повинуясь магическим заклинаниям, слова составлялись в непригодные для чтения указы, а воздух полнился невнятными идеями и прочей нечистью»66. Сегодня золото и серебро свободно поступали в страну, а завтра выходил запрет на экспорт. Сегодня печатный станок работал не переставая, а завтра предложение банкнот ограничивалось 1 200 ООО ливров. Сегодня доли в Миссисипской компании скупались по 9 тысяч ливров, а назавтра пол исчез. И тогда, а точнее 22 февраля, акции рухнули. К концу месяца за них давали 7825 ливров. Пятого марта Ло поддался на уговоры регента и пошел на попятный: пол вернулся на место, и люди повалили сдавать акции. Никого не заботило, что тем же указом банкнота объявлялась «защищенной от удешевления», забыли и о потолке в 1 200 ООО ливров — джинн предложения денег покинул свою бутылку67. Те из вкладчиков, кто посообразительнее, уже тогда были счастливы получить за каждую из своих акций по 9 тысяч живыми деньгами. С февраля по май 1720 года объем банковских билетов на руках у населения увеличился на 94%. При этом покупателя нашла лишь каждая третья акция. Было ясно: очень скоро терпение публики лопнет и эта треть также вернется в Компанию, а экономика захлебнется в потоке новых банкнот и вызванной ими инфляции.

Ло знал, что дело дрянь, но не терял надежды выкрутиться, а посему выкручивал руки регенту. Тот 21 мая в приказном порядке снизил цену акций компании с 9 до 5 тысяч (в несколько шагов с разницей в месяц) и вдвое урезал количество банкнот в обращении. Вопреки обещанному, была снижена и сама стоимость банкнот. В основании Системы Ло лежала абсолютная власть короля, и те дни ярко показали, что фундамент это шаткий. Уже через шесть дней разъяренные граждане вынудили правительство отменить нововведения, и вера в Систему была поколеблена, теперь уже навсегда. После некоторого затишья цена акций начала падать, с 9005 ливров 16 мая до 4200 ливров две недели спустя. Пятачок у здания Банка стал местом встречи разгневанных толп: банкнот на всех не хватало. Камни летели в окна, окна осыпались с жалобным звоном. «Самый тяжелый удар пришелся по жителям этой страны, вне зависимости от их положения в обществе, — писал один британский современник. — Нет возможности описать, как велико, как всеобъемлюще охватившее их отчаяние; особы благородных кровей и самые важные люди возмущены наравне со всеми»68. По такому случаю парламент собрался вне очереди и всесторонне осудил прегрешения Ло. Регент отменил указ от 21 мая, после чего скрылся от посторонних глаз. Ло подал было прошение об отставке, но до отставки дело не дошло: 29 мая его выгнали взашей. Многие мечтали видеть Ло в Бастилии, но удовлетворились домашним арестом. Джону Ло опять светила тюрьма, а то и смертная казнь (созванная наспех комиссия без труда установила его вину в выпуске банкнот сверх оговоренного количества, что было подсудным делом). Двери Королевского банка закрылись на засов.

Ло выбирался из передряг с той же легкостью, с какой одурачивал публику. Было ясно как день, что если кто и мог спасти стремительно гибнущую Систему, то только ее создатель. Рынок радостно приветствовал возвращение Джона Ло (в скромной роли одного из подручных министра финансов), и день б июня акции Миссисипской компании завершили на отметке 6350 ливров. То было лишь временное облегчение. В середине октября властям пришлось вернуться к свободному хождению золота и серебра на территории страны. Дела компании были плохи: бумаги упали до 2 тысяч ливров в сентябре и уже в свободном падении в декабре пробили пол в тысячу ливров. Крушение стало неотвратимо. Это понял и Ло и решил покинуть страну, чьи жители осыпали его бранью, а газеты осмеивали. Зато он «очень тепло простился» с герцогом Орлеанским. «Мой господин, — сказал Ло при их последней встрече, — я признаю за собой страшные ошибки. Я совершил их потому, что я человек, а людям свойственно заблуждаться. Но, я уверяю вас, в моих действиях не было злого умысла, и рано или поздно потомки поймут, что моя совесть чиста»69. Слова не убеждали: пока Ло находился под следствием, его жена и дочь не могли выехать из страны.

Воздушный шар миссисипских акций сдулся, будто проколотый мечом, и вся Европа слышала, как зловеще шипел выходивший наружу воздух. Один обманутый голландский вкладчик завелся не на шутку и на память заказал китайским мастерам фарфоровые тарелочки. Надпись на одной гласила: «Гляди, Боже, я раздет догола!» Ей вторила другая: «Купил дерьмовых акций, торгую испорченным воздухом». Амстердамские инвесторы искренне верили, что, в отличие от Голландской Ост-Индской компании, чьи пряности и ткани были у всех на виду, ничем более существенным Ло и не промышлял. Один сотрудник сатирического журнала излил свои мысли в стихах:

Знакомьтесь, чудный миссисипский край, прославленный бумажками своими: обманывай, запутав — обирай, сокровищами лакомься чужими. Здесь доли покупаются за звонкую монету, но, кроме дыма, ничего в них нету.

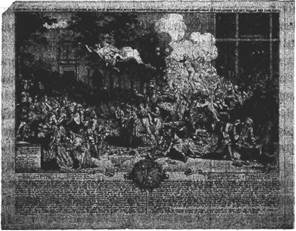

На свет появился целый набор потешных, исполненных скрытого смысла гравюр под общим названием «Великое помешательство». На картинах голозадые биржевые дельцы пожирали монеты и выделяли акции Миссисипской компании, тронувшиеся рассудком вкладчики метались по улице Кенкампуа, прежде чем отправиться в психушку, хилые галльские петушки из последних сил тянули повозку с Джоном Ло, а тот как ни в чем не бывало осматривал выстроенные им самим воздушные замки70.

В руках брокеров монета превращается вначале в акции Миссисипской компании, а

затем в дурной воздух (еще одна сцена из «Великого помешательства», 1720).

В руках брокеров монета превращается вначале в акции Миссисипской компании, а

затем в дурной воздух (еще одна сцена из «Великого помешательства», 1720).

|

На сей раз авантюристу не удалось выйти сухим из воды. Из Франции он сбежал почти без гроша в кармане и наверняка проклинал тот день, когда его угораздило поспорить с Лондондерри насчет акций английской Ост-Индской компании. Они и не думали падать до заветных 180 фунтов; напуганные парижские инвесторы решили переждать непогоду в Лондоне (город тогда переживал крах Компании Южных морей), так что к апрелю цена преодолела отметку в 235 фунтов и не собиралась останавливаться. Достигнув 420 фунтов в июне, к августу акции снизились до 345 фунтов — тут- то и пришел черед Ло платить по счетам. Попытавшийся сохранить остатки чести своего клиента лондонский банкир Джордж Мидлтон разорился. А вот потери Франции деньгами не ограничились. Пузырь Ло надулся до немыслимых размеров, а лопнув, отбросил страну далеко назад в ее финансовом развитии: многие поколения французов и слышать не хотели ни о каких бумажных деньгах и биржах. Королевский дом так и не привел свои финансы в порядок и вплоть до конца правления Людовика XVI влачил жалкое существование на фоне провала многочисленных реформ, пока окончательное разложение казны не привело к революции. Пожалуй, Бернар Пикар, как никто другой, уловил всю тяжесть создавшегося положения и оставил после себя «Памятник в назидание потомкам» (1721). В левой части этого замысловатого творения нищие голландские вкладчики угрюмо и слаженно двигаются в сторону больницы, богадельни и приюта для умалишенных — кто куда. Но это еще ничего: правая сторона гравюры показывает сцены парижской жизни. Люди толпами валят из узенькой улицы Кенкампуа, а нагая Фортуна посыпает их головы акциями Миссисипской компании, словно пеплом; индусы катят повозку, и огромное колесо фортуны (и тут она!) давит бедолагу счетовода, а неподалеку двое мужчин мутузят друг друга по причинам, о которых нам остается только догадываться71.

|

Бернар Пикар. Памятник в назидание потомкам (1721).

Британия в те годы старательно надувала собственный пузырь, но закат Компании Южных морей разорил лишь немногих: ее руководители не пользовались той властью над Банком Англии, что накликала беду на Джона Ло и Королевский банк Франции. Духовно близкий Ло Джон Блант предложил учредить новую компанию для торговли с владениями испанской короны в Южной Америке, а капитал для нее имелся — достаточно было преобразовать накопленный правительством главным образом в годы Войны за испанское наследство долг. Оценку стоимости ежегодных рент провели быстро, оставалось так же быстро и высоко оценить акции компании, и тогда по итогам обмена управляющие остались бы с лишними акциями для продажи и верными деньгами в кармане72. Парижские ухищрения Ло пользовались успехом и в Лондоне. Всего акции предлагались на продажу четыре раза, и их цена выросла с 300 фунтов в апреле 1720 года до тысячи фунтов в июне. Хотите платить в рассрочку — пожалуйста. Взять ссуду под залог новоприобретенных акций — разумеется. И конечно, конечно мы выплатим солидные дивиденды.

Эйфория с готовностью перетекла в манию; как выразился поэт Александр Поуп, «постыдно было в эти дни надежды и гор златых отсиживаться в стороне»71.

Блант и его приспешники отличались от Ло уже тем, что соперничали с Банком Англии, а тот задирал ставки сам и вынуждал их улучшать условия аннуитетов. В отличие от Ло, они столкнулись с политическим противодействием своим планам со стороны парламентской партии вигов, что вынуждало их давать все более крупные взятки (Один заместитель министра финансов наварил на своих акциях 249 тысяч фунтов). Наконец, в отличие от Ло, англичанам не удалось полностью подчинить себе фондовый рынок и рынок кредитов. Куда уж там — только в 1720-м число компаний, учрежденных в поисках капитала, перевалило за 190, и струхнувшие управляющие Южными морями упросили своих союзников в парламенте принять закон, ныне известный как Акт о пузырях, сильно усложнивший жизнь новым предприятиям[26]. Когда Компания Южных морей размещала третий выпуск своих акций, денежный рынок не сумел удовлетворить возникший спрос на наличность, и управляющие были бессильны, а 24 сентября ознаменовалось закрытием обслуживавшего нужды компании Банка Клинка (чьи билеты не были узаконенным средством платежа, опять-таки в отличие от Банка Англии и Королевского банка). Мания начала лета перетекла в тревожную, чуткую спячку в июле (большинство знающих людей и заморских вкладчиков забрали деньги уже тогда), а в августе начался настоящий исход инвесторов с рынка. «Многие понимали, что так случится, — причитал несчастный и заметно обедневший Джонатан Свифт, — но никто не был готов, никто не подозревал, что конец подкрадется, словно ночной вор, а именно так к нам приходит смерть»74.

Пузырь лопнул, но англичане страдали куда меньше своих континентальных друзей-соперников. Высшая цена долей в Компании Южных морей превышала номинал всего в 9,5 раза, тогда как акции Миссисипской компании выросли в 19,6 раза. Удорожание других акций (Банка Англии и Ост-Индской компании) и вообще было куда скромнее. В Лондоне акции опустились с небес на землю, но земля осталась цела, если не считать вмятины от Акта о пузырях (он надолго осложнил жизнь акционерным компаниям). Спаслась и Компания Южных морей — ее акции не вернулись долговым камнем на шею государству, а иностранные вкладчики любили английские ценные бумаги почти как прежде75. Ло спустил инфляцию с поводка, и она поглотила всю Францию без остатка, в английских же деревнях и не слышали ни о какой Компании Южных морей76. В этой повести о двух пузырях самое жестокое испытание выпало на долю Франции.

О медведях и быках

«Котировки поднялись, так сказать, на широкое горное плато» — так 16 октября 1929 года профессор экономики Йельского университета Ирвинг Фишер описывал состояние американского фондового рынка77. Через восемь дней наступил Черный четверг: индекс Доу-Джонса снизился на 2%. Обычно именно отсюда ведется отсчет трагедии Уолл-стрит, хотя на деле рынок пошел вниз уже в конце сентября, а 23 октября он опустился на 6%. В Черный понедельник, 28 октября 1929 года, акции рухнули на 13%, во вторник — на 12%. За три ужасных года — низшая точка пришлась на июль 1932-го — фондовый рынок США потерял 89% своей стоимости. Лишь в 1954 году индекс сумел восстановить достигнутое в 1929-м рекордное значение. Хуже, что падение котировок промышленных компаний совпало как многие уверены и по сей день, не случайно — с началом самого тяжелого экономического спада в нашей истории. Выпуск экономики Соединенных Штатов сжался на треть. В худшие месяцы без работы сидел каждый четвертый, а то и каждый третий (если пользоваться современным подходом). Несчастье захлестнуло весь мир, везде снижались цены и объемы производства, хотя никто, кроме Германии, не пострадал так же сильно, как США. Втрое сократилась международная торговля; отчаявшиеся правительства тщетно силились уберечь экономики своих стран за стенами тарифов и импортных квот. Частные фирмы и правительства отказывались от своих долгов, движение капитала ограничивалось, резко дешевели валюты, и мировая финансовая система не выдержала, погибла в этом водовороте событий. Сухим из воды выбрался только СССР с его плановой, отгороженной от остального мира экономикой. Что же произошло и почему?

Причины некоторых финансовых катастроф лежат на поверхности. Чуть ли не более плачевно для фондовых рынков кончился июль 1914 года — главные биржи мира, и в их числе Нью- йоркская, стали, по сути, первыми жертвами мировой войны и закрыли свои двери. Да так, что вернулись к привычной жизни только в последние дни уходившего года78. Но оно и понятно, настолько неожиданным и поэтому болезненным для рынков было объявление войны79. Крах октября 1929-го так просто не объяснить. Первая полоса «Нью-Йорк тайме» накануне Черного четверга буднично рассказывала, что Аристид Бриан в который уже раз покинул кресло премьер-министра Франции, а в сенате США обсуждались пошлины на иностранные химикалии. Неразбериха с германскими репарациями после Первой мировой войны и усилившийся протекционизм США часто называют среди непосредственных причин Великой депрессии. Штормовые ветра так потрепали восточное побережье страны, что в тот день удостоились аж четырех упоминаний на первой полосе газеты80. Влияние плохой погоды на погоду экономическую еще только предстоит как следует изучить. (Сама постановка вопроса не так бессмысленна, как кажется. Спросите бывалых работников лондонского Сити — их Черный понедельник 19 октября 1987 года грянул после того, как в пятницу на юго-восток Англии обрушился взявшийся непонятно откуда мощнейший ураган.)

От современников не укрылась психологическая сторона кризиса. В своей первой президентской речи Франклин Делано Рузвельт сказал, что американцам нечего страшиться, кроме «самого страха». Джон Мейнард Кейнс сетовал на «ошибки неосязаемых уголков разума». Оба сходились в том, что имела место и финансовая безалаберность. Рузвельт проехался по «нечистоплотным менялам» с Уолл-стрит, Кейнс же в своей «Общей теории» и вовсе приравнял фондовый рынок к казино.

Есть рациональное зерно в версии о связи Великой депрессии с нарушениями в мировой экономике после кризиса 1914 года. Пока шла война, процветали сельское хозяйство и промышленность неевропейских стран. Когда она закончилась, европейцы подняли голову, но построенные загодя заводы простаивали, и задолго до 1929-го цены на основные сырьевые товары ринулись вниз. Удешевление усложнило жизнь стран-должниц (и прежде всего обложенной репарациями Германии), которые изо всех сил пытались расплатиться с выручавшими их в годы войны иностранными кредиторами. Практически везде усилилось положение профессиональных трудовых союзов, и в ответ на понижение цен наниматели уже не могли с прежней легкостью урезать оклады. Заработки росли в реальном выражении; вгрызаясь в чистую прибыль фирм, вынуждая те идти на сокращения или готовиться к худшему. Все это так, но давайте держаться фактов: Соединенные Штаты находились в самом пекле кризиса, однако завершали 1920-е на высокой ноте. Нейлоновые изделия фирмы Du Pont, стиральный порошок Procter and Gamble, косметика Revlon, радиоприемники RCA, счетные машины IBM — все это и многое другое появилось в промежуток между мировыми войнами — время технологических прорывов, расширявших границы возможного. «Мы, американцы, думали, что заработаем еще больше в будущем потому, — считал Ирвинг Фишер, — что никогда еще наша промышленность не пользовалась так полно плодами деятельности ученых и изобретателей»81. Ну а люди вроде Альфреда Слоуна из General Motors перевели управление компаниями на совершенно новые рельсы.

Как знать, может, целый ворох успехов и привел к сдвигу — верному знаку зарождения пузыря на фондовом рынке. Фишер и другие наблюдатели свято верили, что наступил золотой век, а миллионы американских граждан теперь могли приобретать в рассрочку автомобили и другие товары длительного потребления и вряд ли думали иначе. Акции RCA, жемчужины среди высокотехнологичных компаний того времени, с 1925 по 1929 год выросли на головокружительные 939%, а показатель «цена- прибыль» в какой-то момент равнялся 7382. На фоне всеобщей эйфории рынок захлестнула волна первичных публичных размещений; в 1929 году было выпущено акций на б миллиардов долларов, из них на миллиард — в одном только сентябре. Фондовый рынок рос и рос, и невиданные прежде «инвестиционные тресты» были созданы как раз затем, чтобы снимать с него сливки. (Своими планами 8 августа поделился и Goldman Sachs, недавно учредивший одноименную торговую компанию; когда бы не полная независимость двух компаний, ее последующее крушение подписало бы смертный приговор и самому GS.) Куча крошечных инвесторов (и в их числе Ирвинг Фишер) тем временем много и с удовольствием покупала акции с помощью брокерских ссуд (они чаще всего выдавались не банками, а корпорациями), таким образом выплачивая лишь малую долю стоимости собственными деньгами и раздувая свое присутствие на рынке до недостижимых ранее объемов. Как и в 1719-м, в 1929-м не обошлось без хорошо осведомленных и нечистых на руку людей — взять хотя бы

Чарльза Э. Митчелла из National City Bank или Уильяма Крапо Дюрана из General Motors — и наивных новичков (на ум приходит Граучо Маркс)83. Как и в 1719-м, шальные деньги молниеносно перемещались между финансовыми рынками, и мелкие неурядицы одних мгновенно становились мучительной головной болью для других. И, точно как и в 1719-м, пузырь надувался до тех пор, пока это позволяли денежные власти, и они же ответственны за оставшуюся на его месте лужу, в которую села Америка, а с ней и весь мир.

Милтон Фридман и Анна Шварц считали, что кризис 1929 года приобрел масштабы Великой депрессии при попустительстве Федеральной резервной системы, и привели свои доводы на страницах едва ли не самой значимой работы по экономической истории США84. В их изложении ФРС не виновата в самом пузыре, и председатель Федерального резервного банка Нью-Йорка Бенджамин Стронг нащупал разумный компромисс между обязательствами США перед другими странами золотого стандарта и необходимостью поддерживать постоянный уровень цен на внутреннем рынке. Пузырь мог быть еще больше, но ФРС не позволила поступающему из-за рубежа золоту попасть в экономику и увеличить и без то-го зашкаливавшее предложение денег. Нью- Йорк также здорово ответил на панические настроения в октябре 1929-го: благодаря крупномасштабным операциям на открытом рынке (эти закупки ценных бумаг у компаний финансового сектора проводились без благословения центральных властей) экономика получила недостающую ликвидность. Но в октябре 1928 года горевший на работе Бенджамин Стронг догорел, умер от туберкулеза, и заседавший в Вашингтоне Совет управляющих ФРС оттеснил Нью-Йорк от руководства денежной политикой — с чудовищными последствиями. Во-первых, после краха сразу нескольких банков экономика осталась без достаточного количества кредитных средств, но ФРС как будто не слишком это беспокоило. Что неприятностей не избежать, стало понятно давно, за несколько месяцев до обвала рынка, когда выплаты прекратили коммерческие банки, вклады в каждый из которых превышали 80 миллионов долларов. Точка невозврата была преодолена в ноябре-декабре 1930-го: 608 разорившихся банков держали на своих счетах 550 миллионов долларов, причем треть этих средств лежала в одном Банке Соединенных Штатов. Переговоры о его спасении велись, но окончились ничем, вполне возможно, лишив Америку последнего шанса на спасение85. Во- вторых, случись подобное в эпоху до учреждения ФРС, то есть до 1913 года, и ограничения на перевод банковских вкладов не заставили бы себя ждать. На деле же в канун нового 1931 года управляющие ФРС, словно заправские самоубийцы, потребовали от банков снизить объемы невыплаченных кредитов. Лихорадочно стараясь добыть требуемые средства, те бросились продавать все, что только могли, — облигации обесценились, а общее положение изменилось явно не в лучшую сторону. В феврале-августе 1931-го прошла очередная волна банкротств, вклады в коммерческих банках сократились на 2,7 миллиарда долларов, или 9%86. В-третьих, когда в сентябре 1931 года Великобритания покинула золотой стандарт и банки по всему миру бросились переводить свои долларовые накопления в золото, ФРС ответила подъемом учетной ставки (в два приема) до 3,5%. Это помогло доллару и приблизило кончину многих дышавших на ладан банков: с августа 1931-го по январь 1932 года закрылись I860 кредитных учреждений с общими вкладами на сумму 1,45 миллиарда долларов87. Но даже тогда ФРС почти что купалась в золоте. Накануне британского демарша золотой запас США составлял рекордные 4,7 миллиарда долларов — 40% мирового. По закону ФРС обязывалась держать определенное количество металла для покрытия банковских вкладов, но и в ужасном октябре ужасного года свободным оставалось золото стоимостью примерно миллиард в долларовом эквиваленте88. В- четвертых, ФРС впервые попыталась провести операции на открытом рынке только в апреле 1932 года, причем сделала это под давлением властей и с видимой неохотой, хотя по сути то был первый серьезный шаг по борьбе с кризисом ликвидности. Поздно — в последние месяцы года по стране прокатилась заключительная волна банкротств, и власти объявили о начале «банковских каникул», когда все двери временно закрывались перед не на шутку разнервничавшимися вкладчиками89. В-пятых, на слухи о намерении администрации заступающего на пост президента Рузвельта снизить курс доллара — с гарантированным отказом инвесторов дома и за границей от «зеленого» в пользу желтого металла — ФРС откликнулась очередным повышением учетной ставки, и находившийся в должности лишь двое суток Рузвельт едва ли полностью по своей воле объявил б марта 1933 года об общенациональных банковских каникулах. Для двух тысяч банков эти каникулы стали бессрочными90.