2015-09-06

2015-09-06 1196

1196(защитный опцион на продажу).

Защита от непредвиденного снижения цен. По результатам данная стратегия идентична покупке опциона на покупку (колл). Применяя ее, инвестор стремится обезопасить себя при падения курса ниже некоторого уровня. В случае такого падения исполняется опцион на продажу (пут).

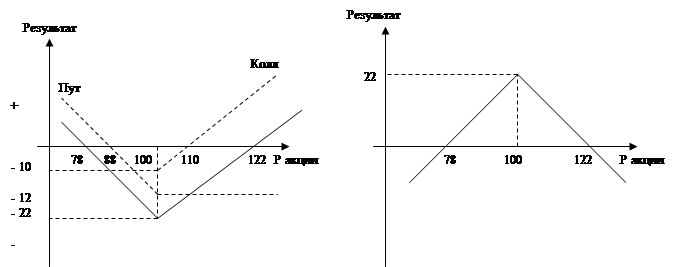

Задача.

Цена реализации Х – 100$, цена покупки акции S0 – 96$, премия С – 14$.

Цена акции ST – 100$ и выше. В этом случае опцион не исполняется. Инвестор платит премию в размере 14$ и получает прибыль от роста цены акции.

|

Если цена акции ST – 110$, то результат составит 110 – 96 – 14 = 0$.

При цене акции 96$ инвестор исполняет опцион и получает 100 – 96 = 4$, но в результате он имеет убыток 4 – 14 = - 10$.

При цене 90$ прибыль от исполнения опциона составит 100 – 90 = 10$. Убыток от падения акции составит 90 – 96 = - 6$. Итого с учетом выплаты премии получим 10 – 6 – 14 = - 10$.

Вывод: для всех значений цены ниже 100$ убыток инвестора составит 10$.

Ножницы.

Ножницы – двойственная политика. Ее суть состоит в комбинации опционов на покупку и на продажу с одинаковыми ценами реализации (Х) на одни и те же акции с равными сроками исполнения.

|

|

|

Используется данная стратегия, когда рынок активен, но непредсказуем. Инвестор (покупатель) выбирает данную стратегию, когда ожидает значительного изменения курса, но не знает направлений изменений. Если происходят значительные колебания (изменения) курса, то инвестор получает значительную прибыль. Продавец ножниц, напротив, рассчитывает на незначительные колебания курса.

Инвестор при использовании данной стратегии платит две премии.

Самая неприятная ситуация возникает когда ST = X. В этом случае имеет место максимальный убыток.

Задача.

Пусть цена реализации опционов – Х = 100$. Премия за продажу – 12$, премия за покупку - 10$.

При цена акции ST = 100$. Опционы не исполняются, следовательно инвестор терпит убыток 22$.

Пусть цена акции 122$. Инвестор исполняет опцион на покупку. Прибыль от реализации составит 122 – 100 = 22$ при убытке 22$.

При цене 78$ исполняется опцион пут. Прибыль от этой операции составит 100 – 78 = 22$ при убытке 22$.

Т.о. при цене акции от 100 до 78$ и от 100 до 122$ происходит снижение убытка, а при цене ниже 78$ или выше 122$ – рост дохода.

При цене 95$ исполняется опцион на продажу. Прибыль от этой операции составит 100 – 95 = 5$, убыток 22$. Итого доход: 5 – 22 = - 17$.

Т.о. при 78 < ST < 122 наступает предел напряжения ножниц. Если рыночная цена находится в этом пределе, то прибыль получает продавец ножниц.

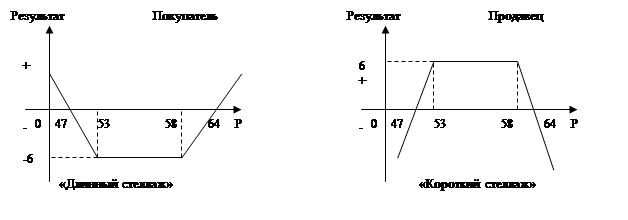

Длинный «стеллаж» (покупка) и короткий «стеллаж» (продажа).

Инвестор приобретает опцион на продажу и на покупку оба «ниже паритета», т.е. цены реализации опционов разные, хотя с одинаковыми сроками истечения контрактов. Причем цена исполнения (реализации) опциона на продажу ниже цены исполнения опциона на покупку.

|

|

|

Задача.

Цена реализации опциона на покупку – 58$, опциона на продажу – 53$, премия – 3$ по каждому опциону.

Покупатель получит прибыль, если цена будет больше 64$ или меньше 47$. Он понесет потери, если цена будет больше 47$, но меньше 64$. Максимальные потери 6$ при цене 53 £ Р £ 58$.

|

Спред.

Спред представляет собой сочетание аналогичных опционов (двух и более) с разными ценами реализации и датами исполнения. Происходит покупка или продажа опционов одного и того же вида.

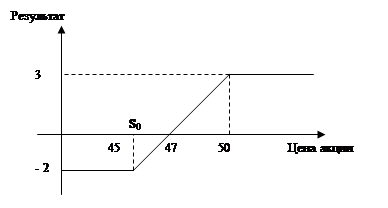

«Спред быка» с опционом на покупку.

Это приобретение опциона на покупку «на паритете» и продажа другого опциона на покупку «ниже паритета». Т.е. приобретение опциона колл с более низкой ценой реализации и продажа опциона колл с более высокой ценой реализации при одинаковом сроке действия контракта.

В данном случае инвестор рассчитывает на повышение курса акций. Общие затраты инвестора складываются как разность величины премии, уплаченной за покупку и сумму премии, полученной за продажу.

Задача.

Пусть инвестор покупает опцион на покупку за 5$ с ценой реализации 45$. Одновременно продает опцион на покупку с ценой реализации 50$ и премией 3$. Его первоначальные инвестиции составят 5 – 3 = 2$.

|

Допустим курс акции ST = 50$. В этом случае исполняется купленный опцион. Прибыль составит: 50 – 45 – 2 = 3$.

При цене ST = 53$ исполняется первый опцион 53 – 45 – 2 = 6$. Одновременно контрагент исполняет проданный опцион, и за счет этого затраты первого составят 53-50 = 3$. При фактической цене ST > 50$ чистая прибыль инвестора составит 3$.

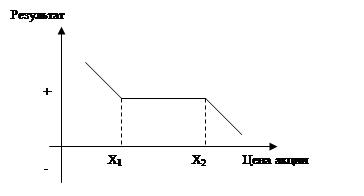

«Спред быка» с опционами на продажу.

Это короткий опцион пут (продажа) с более низкой ценой исполнения и длинный опцион колл (покупка) с более высокой ценой исполнения. Премия опциона пут больше премии опциона колл. Инвестор предполагает определенное повышение цен, но рассчитывает в виде главной цели получить прибыль на отрезке Х1 – Х2.

|

«Медвежий спред» - это покупка опциона на покупку с более высокой ценой реализации и продажа опциона на покупку с более низкой ценой реализации. Т.е. продается «на паритете» один опцион на покупку и покупается другой «выше паритета».

Инвестор ожидает понижение цены акции.

Задача.

Инвестор приобретает опцион на покупку за 3$ с ценой реализации 42$ и продает опцион на покупку с ценой реализации 37$ за 5$. В результате он получает премию 5 – 3 = 2$.

|

Если цена больше или равна 42$ то инвестор имеет потери 37 – 42 + 2 = - 3$.

При ST £ 37$ прибыль инвестора равна 2$.

«Спред медведя» с опционом на продажу.

Покупается «на паритете» один опцион на продажу и продается «ниже паритета» другой опцион на продажу.

|

Обратный «спред медведя» - это покупка опциона на продажу с более низкой ценой реализации и продажа опциона на покупку с более высокой ценой реализации. Инвестор рассчитывает на понижение, но главная цель – получить прибыль на отрезке Х1 – Х2.

|