2015-09-06

2015-09-06 4136

4136Оборотный капитал (оборотные средства) составляют денежные средства, вложенные в оборотные активы предприятия и представляющие собой наиболее мобильную, маневренную часть активов.

Оборотные фонды принимают однократное участие в производственно-торговом процессе, изменяя при этом свою вещественно-натуральную форму. Их стоимость переносится на вновь произведенный продукт. Основное назначение оборотных фондов заключается в обеспечении непрерывного и ритмичного производственно-торгового процесса на предприятии.

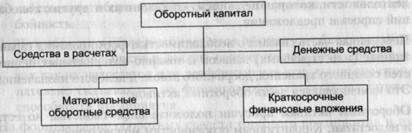

В состав оборотного капитала входят материальные оборотные средства в виде запасов сырья, материалов и товаров; средства в расчетах в форме дебиторской задолженности; денежные средства в кассе, на расчетном счете и в пути; краткосрочные финансовые вложения в высоколиквидные рыночные ценные бумаги или на депозитные счета коммерческих банков на период до одного года. Структура оборотного капитала во многом определяется видом деятельности. На предприятиях розничной торговли, например, основная доля оборотных средств приходится на запасы товаров для перепродажи; на предприятиях общественного питания значительное место занимают запасы сырья и готовой продукции; на предприятиях оптовой торговли, помимо запасов для перепродажи, большой удельный вес приходится на дебиторскую задолженность покупателей за товары, что обусловлено применяемым порядком расчетов с последующей оплатой за поставленные товары. Состав оборотного капитала представлен на рисунке 1.

|

|

|

Рисунок 1 – Состав оборотного капитала предприятия

Оборотный капитал, а соответственно, и оборотные активы предприятия могут быть классифицированы по ряду признаков: по характеру финансовых источников формирования; по видам; по участию в операционном процессе; по периоду функционирования оборотных активов.

По характеру финансовых источников формирования различают валовые, чистые и собственные оборотные активы. Валовые оборотные активы — это общий объем оборотных активов, сформированных как за счет собственного, так и заемного капитала. Чистые оборотные активы (или чистый рабочий капитал) представляют собой часть оборотных активов, сформированную за счет собственного и долгосрочного заемного капитала. Собственные оборотные активы (или собственные оборотные средства) характеризуют ту часть оборотных активов, которая сформирована за счет собственного капитала предприятия. Долгосрочный заемный капитал, как правило, направляют на формирование внеоборотных активов, поэтому чистые оборотные активы по сути представляют собой собственные оборотные средства. Виды оборотных активов представлены на рисунок 1. По участию в операционном процессе оборотные активы подразделяются на активы:

|

|

|

а) обслуживающие производственный цикл предприятия (запасы сырья, материалов, готовой продукции и товаров для перепродажи);

б) обслуживающие финансовый (денежный) цикл предприятия (денежные активы, дебиторская задолженность, краткосрочные финансовые вложения).

По периоду функционирования оборотных активов выделяют их постоянную и переменную части.

Постоянная часть представляет собой минимальную сумму активов, необходимую предприятию для осуществления текущей деятельности, которая не зависит от сезонных и других колебаний спроса и предложения.

Переменная часть связана с необходимостью формирования гарантийных (или страховых) запасов и товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. Это изменяющаяся часть оборотных активов.

На формирование оборотных средств торгового предприятия и их величину оказывают влияние как внешние, так и внутренние факторы. К внешним факторам объективного характера относятся: общеэкономическая ситуация в стране; уровень инфляции и цен производителей товаров и услуг; конъюнктура рынка; налоговая нагрузка на предприятия; развитие системы банковского кредитования.

К внутренним факторам, во многом зависящим от специфики деятельности предприятия, следует отнести:

- объем реализации товаров, поскольку чем больше объем товарооборота, тем значительней потребность предприятия в оборотных средствах;

- оптимизацию условий поставки товаров, обеспечивающих их бесперебойную реализацию, минимизацию как общей суммы затрат по завозу и хранению товаров, так и общей потребности в оборотных средствах;

- контроль над состоянием товарных запасов;

- изучение рынка, разработку оптимальной ценовой политики, обеспечивающей ускорение оборачиваемости товаров и не допускающей «затоваривания»;

- совершенствование организации расчетов за товары с поставщиками и покупателями и контроль над соблюдением платежной дисциплины.

Финансовые потоки, направленные на формирование оборотных средств, отражают суть финансирования текущей деятельности предприятий. Оно производится как за счет собственных, так и привлеченных источников. Среди собственных средств, направляемых на формирование оборотных активов, следует, прежде всего, указать накопленную в результате хозяйственной деятельности чистую прибыль предприятия, а также возможность использования для этих целей уставного капитала, первоначально образованного за счет вкладов учредителей.

Привлеченные источники могут выступать в виде прямого финансирования текущей деятельности путем привлечения краткосрочных банковских кредитов и косвенного финансирования за счет кредиторской задолженности.

В настоящее время кредиторская задолженность является в торговле едва ли не основным источником финансирования оборотных активов. На некоторых предприятиях ее доля в формировании текущих (оборотных) активов доходит до 80-90 %.

Кредиторская задолженность поставщикам возникает в связи с предусмотренным договорами порядком оплаты закупленных товаров после их поставки или даже продажи. Задолженность бюджету и внебюджетным фондам по налоговым и обязательным платежам, а также работникам по заработной плате обусловлена несовпадением сроков начисления и выплаты. Например, заработная плата работникам за отработанный месяц начисляется в конце этого месяца, а выплачивается в следующем. Аналогичная ситуация складывается по налоговым и обязательным платежам. Таким образом, до момента перечисления или выплаты денежных средств предприятие пользуется чужими финансовыми ресурсами. Поскольку эта ситуация носит постоянный, устойчивый характер, эти средства получили название устойчивых пассивов.

|

|

|

| Актив | Пассив | |

| Внеоборотные активы | Долгосрочные обязательства | |

| Собственный капитал | ||

| Оборотные активы (ТА) | ||

| Краткосрочные кредиты и займы и кредиторская задолженность (ТО) |

Рисунок 2-Схема соотношения активов предприятия и источников их финансирования

Соотношение активов предприятия и источников их финансирования, представленных на рисунке 2, находит выражение в следующем:

- долгосрочные обязательства в полном объеме направляются на финансирование внеоборотных активов;

- собственный капитал частично используется для финансирования внеоборотных активов, а оставшейся частью — оборотных активов (это и есть собственные оборотные средства);

- краткосрочные кредиты, займы и кредиторская задолженность в полном объеме направляются на финансирование оборотных активов.

Для оценки эффективности использования оборотного капитала, прежде всего, применяют показатели оборачиваемости. Оборачиваемость оборотных средств характеризует быстроту и периодичность, с какой средства, вложенные в текущую оперативную деятельность, возвращаются вновь на предприятие. Оборачиваемость оборотных средств характеризуется скоростью оборота и продолжительностью одного оборота. При этом скорость оборота характеризуется количеством совершенных оборотов, а продолжительность оборота - периодом, определяемым в днях оборота. Для оценки скорости оборота рассчитывают коэффициент оборачиваемости (Коб) как отношение товарооборота к средней величине оборотных средств за определенный период.

Рост показателя в динамике, то есть увеличение числа оборотов, свидетельствует об улучшении использования оборотных активов. В процессе анализа исчисляется коэффициент оборачиваемости как всей совокупности оборотных средств, так и основных ее элементов: запасов, дебиторской задолженности и денежных средств. В торговле расчет коэффициента оборачиваемости имеет некоторые особенности, обусловленные порядком отражения в балансе стоимости товарных запасов, на долю которых, как правило, приходится 70-80 % всех оборотных активов. В балансе товарные запасы отражаются по покупной цене. Поэтому при исчислении коэффициента оборачиваемости запасов и всех оборотных активов (учитывая значительный удельный вес запасов) целесообразно применять товарооборот, выраженный в покупных ценах. Дебиторская задолженность в розничной торговле складывается преимущественно за счет средств, перечисленных поставщикам в виде предоплаты за товар, производимой по покупным ценам. Поэтому расчет коэффициента оборачиваемости также целесообразно проводить с учетом товарооборота в покупных ценах. На предприятиях оптовой торговли дебиторская задолженность частично складывается за счет предоплаты за товар. Но здесь преобладает задолженность покупателей, которым оптовое предприятие отпустило товар с последующей оплатой. Так как при этом имеет место конечная реализация оптовым покупателям по продажной цене, то при расчете оборачиваемости товарооборот следует использовать в продажных ценах.

|

|

|

Денежные средства на расчетном счете, в кассе и в пути представляют собой, прежде всего, средства от реализации товаров в розничной торговле — по розничным ценам, а в оптовой — по продажным. Поэтому расчет коэффициента оборачиваемости производится по соответствующим ценам.

Для оценки продолжительности одного оборота в днях рассчитывают оборачиваемость оборотных средств в днях оборота (Одн) по формуле:

Одн = 360 / Коб или Одн = 365 / К0. Чем короче период обращения, то есть чем меньше значение данного показателя, тем лучше используются оборотные средства.

Наряду с показателями оборачиваемости, для оценки эффективности использования оборотных средств используют показатели рентабельности, рассчитанный как отношение валовой прибыли к средней величине оборотных средств.

Эффективное использование оборотных средств оказывает влияние на прирост финансовых результатов деятельности предприятия и рентабельность хозяйствования.

Для повышения эффективности использования оборотных средств можно применить следующие пути ускорения их оборачиваемости:

- совершенствование товародвижения и нормализацию размещения оборотных средств;

- совершенствование расчетов с поставщиками и покупателями;

- ускорение оборота денежных средств за счет инкассации торговой выручки;

- минимизацию запасов хозяйственных материалов, малоценных и быстроизнашивающихся предметов, инвентаря, расходов будущего периода;

- недопущение дебиторской задолженности.