2015-10-13

2015-10-13 1425

1425СВОП – это валютная операция, сочетающая куплю-продажу двух валют на условиях немедленной поставки с одновременной контрсделкой на определенной срок с теми же валютами. При этом договариваются о встречных платежах два партнера. По операциям СВОП наличная сделка осуществляется по курсу СПОТ, который в контрсделке (срочной) корректируется с учетом премии или дисконта в зависимости от динамики валютного курса. Разница между курсами СПОТ и форвард называется СВОП-ставкой.

Операции СВОП используются для:

· Коммерческих сделок: банк продает иностранную валюту на условиях немедленной поставки и одновременно покупает ее на срок;

· Приобретение банком необходимой валюты без валютного риска (на основе покрытия контрсделкой) для обеспечения муждународных расчетов, диверсификации валютных активов;

· Взаимного межбанковского кредитования в двух валютах

Если клиент предъявляет спрос на кредиты в определенной валюте (например, в швейцарских франках), а банк располагает ресурсами в другой валюте (в долларах), он может удовлетворить кредитную заявку, обменяв доллары на швейцарские франки в другом банке путем операции СВОП.

Коммерческие банки привлекают и размещают средства и иностранной валюте на межбанковском краткосрочном рынке, заключая сделки СВОП. Различают два вида краткосрочной СВОп-сдлки: spot/next (если валютная операция пролонгируется до следующего рабочего дня) и tom/next (если валютная операция пролонгируется до следующего рабочего дня после дня ее заключения)

Операции СВОП совершаются не только с валютами, но и с процентами. Сущность процентного СВОПа заключается в том, что она обязуется выплатить другой проценты по ставке ЛИБОР в обмен на получение процентов по фиксированной ставке с целью извлечения прибыли в виде разницы между ними.

Документация по операциям СВОП сравнительно стандартизирована, включает условия их прекращения при неплатежах, технику обмена обязательствами, а также обычные пункты кредитного соглашения.

- Международные расчеты аккредитивами, механизм осуществления и разновидности

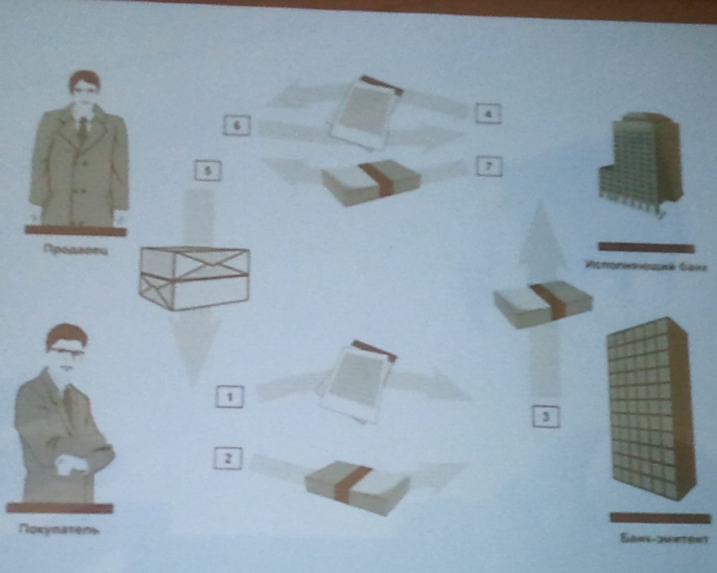

Аккредитив – форма расчетов, при которой банк по поручению покупателя дает обязательство оплатить товар или услуги при условии предъявления продавцом в свой банк документов, подтверждающих поставку товара или оказание услуг согласно контракту.

Характеристика различных видов аккредитивов содержится в Унифицированных правилах и обычаях для документарного аккредитива, а также в ГК ст. 868 п.1, ст. 869 п.1.

Преимущества использования аккредитива для экспортера:

- Продавец на основе платежного обязательства может быть уверен, что он получит деньги согласно условиям аккредитива.

- Продавец может получить аванс по аккредитиву, если это предусмотрено условиями.

- Банк независимо от покупателя будет платить по аккредитиву.

Преимущества использования аккредитива для импортера:

- Покупатель, гарантируя оплату через аккредитив, может достичь более выгодных торговых условий.

- Покупатель, может быть уверен в том, что банк выплатит продавцу деньги только в том случае, если он подтвердит поставку соответствующими документами.

Вида аккредитивов:

- По возможности отзыва:

- Отзывной – аккредитив, который банк (его открывший), имеет право отозвать по тем или иным причинам.

- Безотзывной – аккредитив, который открывается на определенный срок без права аннулирования до истечения этого срока. Он является твердым обязательством банка-эмитента произвести платежи, либо акцептировать или купить переводные векселя, выставленные получателем, при представлении банку коммерческих документов, предусмотренных аккредитивом, и соблюдении всех его условий.

· Безотзывный подтвержденный – аккредитив, при котором покупатель поручает своему банку подтвердить аккредитив через банк продавца. Иными словами, банк продавца гарантирует выполнение условий платежа.

· Безотзывной неподтвержденный – аккредитив, при котором банк продавца лишь информирует его об открытии аккредитива, а сам не подтверждает его, т.е. не гарантирует его оплату. В таком случае ответственность за выполнение обязательств несет только банк покупателя.

- По способу обеспечения ресурсами:

- Покрытые – аккредитивы, при открытии которых банк-эмитент переводит одновременно валютные средства, являющиеся обеспечением и источником платежа по данному аккредитиву.

- Непокрытые – при отсутствии предварительного перевода ресурсов

Валютное покрытие является обязательным по валютному законодательству ряда стран (Греция, Турция и др), а также необходимым условием, если банк-эмитент не является корреспондентом российского банка: аккредитив должен быть открыт через банк-корреспондент третьего банка с переводом покрытия в этот третий банк.

- Делимый – аккредитив, при котором можно открыть несколько аккредитивов в пределах суммы, указанной в аккредитиве,

- Неделимый – аккредитив, по которому вся причитающаяся эксперту сумма будет выплачена только после завершения всех поставок, то есть после последней поставки. Применяется при поставках отдельными партиями технологически связанного оборудования, когда недопоставка доже одной партии делает невозможным использование поставленного ранее комплекса разных видов оборудования, аппаратуры.

- Торговый – аккредитив, возникший на основе товарной сделки.

- Чистый – аккредитив, который не требует представления документов и не связан прямо с товарной поставки

- Денежный – именной документ, адресованный банком-эмитентом своему отделению при банку в этой же стране или за границей, содержащий поручение о выплате денег получателю в течение определенного срока при соблюдении указанных в аккредитиве условий.

- Гарантийный – специальный вид аккредитива, обычно используемый в качестве обеспечения платежей или для повышения кредитоспособности клиента, открывается импортом в пользу экспортера или его банка как гарантия контракта. Под такой аккредитив обычно требуется 100% резервирование средств, применяется в качестве дополнительного обеспечения платежа при расчетах в форме инкассо или банковского перевода. Многие банки выставляют его по поручению только тех импортеров, которые имеют у них свои счета.

- Бессрочный – бессрочное обязательство банка производить по поручению клиента и за его счет платежи определенному лицу в пределах сумм и на условиях, указанных в поручениях.

- Возобновляемый – аккредитив, открываемый не на полную сумму платежей, а на ее часть и автоматически возобновляемый по мере осуществления расчетов за очередную партию товаров, применяется в расчетах за регулярные поставки.

- С красным условием – аккредитив, по которому банк выплачивает авансом часть суммы аккредитива при представлении складской расписки или другого подобного документа вместо коносамента.