2014-01-28

2014-01-28 1177

1177Показатель ЭР может быть представлен как произведение 2 показателей:

· Км, который показывает, какой результат эксплуатации дают 100 руб. оборота [12], а фактически это рентабельность оборота (продаж).

Глоссарий. Оборот (прибыль) - Стоимость сбытых в определенный период предприятия товаров или количество проданных товаров, оцененных в продажных ценах.

· Кт, который показывает, сколько рублей оборота снимается с каждого рубля актива или в какой оборот трансформируется каждый рубль актива.

Кт можно также воспринимать как оборачиваемость активов или сколько раз за определенный планово-учетный период оборачивается каждый рубль активов.

НРЭИ Оборот НРЭИ Оборот

ЭР = --------- х ------------ х 100% = ---------- х 100% х ---------- = Км(в %) х Кт. (4.16.) Активы Оборот Оборот Активы

Таким образом, ркгулирование экономической рентабельности активов сводится в воздействию на обе ее составляющие:

· и Км

· и Кт

Факторы, воздействующие на:

· Км:

· ценовая политика;

· объем и структура затрат и другие;

· Кт:

· отраслевые условия деятельности предприятия;

· экономическая стратегия предприятия.

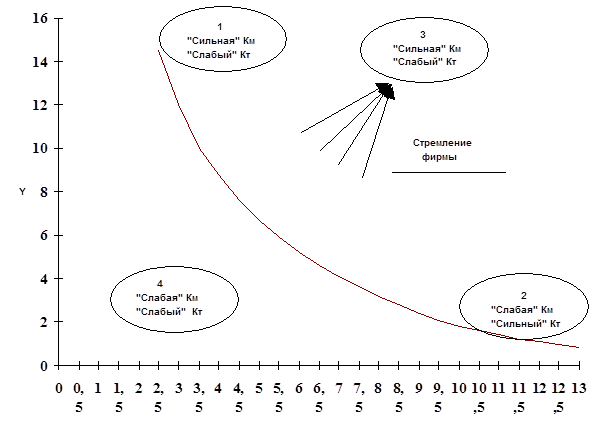

Для финансовых менеджеров фирмы яваляется важным и необходиным, с учетом факторов воздействия, определить ЭР при высоком Км и высоком Кт. (См.Рис.16. Экономическая рентабельность как произведение Км и КТ).

Необходимо помнить, что “лишний” рубль активов может стать “тормозом” для развития предприятия если:

· чем больше средств задействовано для достижения заданной величины оборота, тем больше усилий будет затрачено на их конверсию в случае переориентации деятельности предприятия;

· предприятие обращается к новым видам и сферам деятельности, руководствуясь только максимизацией Км и недооценивая Кт, то последствия могут быть отрицательными.

Источник: Е.С. Стоянова. Финансовый менеджмент - М.: Перспектива.1993

Рис.16 Экономическая рентабельность как произведение Км и Кт