2020-01-14

2020-01-14 140

140Оценка ликвидности (собственной и банков-партнеров) является одной из актуальнейших задач управления банками и обеспечения их финансовой безопасности. В быстроизменяющихся условиях переходных экономик активные и пассивные операции банков носят зачастую нерегулярный, случайный характер, который создает значительные сложности в управлении банковской ликвидностью.

Ликвидность — один из основных и наиболее сложных факторов, определяющих финансовое состояние и надежность банка.

Риск ликвидности для банка связан с невозможностью быстрой конверсии финансовых активов в платежные средства по приемлемым ценам без потерь или привлечения дополнительных обязательств. Риск ликвидности имеет две составляющие: количественную и ценовую, подробная характеристика которых приведена в таблице 1.2.1

Таблица 1.2.1 «Риск ликвидности» [11]

| Актив баланса | Пассив баланса |

| Количественный риск | |

| Имеются ли фактически в наличии активы, которые можно было бы реализовать: · денежные и приравненные к ним средства; · ценные бумаги; · драгоценные металлы и природные драгоценные камни; · имущество и капитальные вложения банка/ | Есть ли возможность приобретения средств в необходимых размерах: · кредитов ЦБ РФ; · межбанковских кредитов; · средств на расчетные (текущие) и депозитные счета от юридических и физических лиц. |

|

| |

| Риск управления активами – возможность потерь при реализации активов по заниженной цене или отсутствие активов для продажи. | Риск управления пассивами – потенциальный риск приобретения средств по слишком высокой цене или недоступность средств. |

|

| |

| Ценовой риск | |

| Риск отрицательного изменения цены, по которой могут быть проданы активы: · невозможность продажи активов по номиналу или без скидок; · изменение процентных ставок относительно периода приобретения. | Увеличение процентных ставок, по которым могут быть привлечены пассивы: · увеличение ставки рефинансирования ЦБ РФ; · увеличение процента по межбанковскому кредитованию (МБК) из-за возросшего риска для кредитора и конкретных условий кредитования; · необходимость увеличения процента, уплачиваемого при привлечении средств физических и юридических лиц, для стимулирования более активного притока средств. |

Для банка, имеющего проблемы с ликвидностью, необходимо выполнить следующие условия:

Во-первых, банку с неустойчивым положением нужно улучшить организационную структуру банка, то есть уделить внимание развитию менеджмента, в частности, создать, например, службу внутреннего аудита, что позволило бы снизить злоупотребления внутри банка.

Во-вторых, банку необходимо оценивать ликвидность баланса путем расчета коэффициентов ликвидности. В процессе анализа баланса на ликвидность могут быть выявлены отклонения в сторону как снижения минимально допустимых значений, так и их существенного превышения. В первом случае коммерческим банкам нужно в кратчайший срок привести показатели ликвидности в соответствие с нормативными значениями. Это возможно за счет сокращения, прежде всего, межбанковских кредитов, кредиторской задолженности и других видов привлеченных ресурсов, а также за счет увеличения собственных средств банка.

В то же время, особенности его работы как учреждения, основывающего свою деятельность на использовании средств клиентов, диктует необходимость применения показателей ликвидности. Максимальная ликвидность достигается при максимизации остатков в кассах и на корреспондентских счетах по отношению к другим активам. Но именно в этом случае прибыль банка минимальна. Максимизация прибыли требует не хранения средств, а их использования для выдачи ссуд и осуществления инвестиций. Поскольку для этого необходимо свести кассовую наличность и остатки на корреспондентских счетах к минимуму, то максимизация прибыли ставит под угрозу бесперебойность выполнения банком своих обязательств перед клиентами.

Следовательно, существо банковского управления ликвидностью состоит в гибком сочетании противоположных требований ликвидности и прибыльности. Целевая функция управления ликвидностью коммерческим банком заключается в максимизации прибыли при обязательном соблюдении устанавливаемых и определяемых самим банком экономических нормативов.

В-третьих, банк должен определять потребность в ликвидных средствах хотя бы на краткосрочную перспективу. Как уже отмечалось, прогнозирование этой потребности может осуществляться двумя методами. Один из них предполагает анализ потребностей в кредите и ожидаемого уровня вкладов каждого из ведущих клиентов, а другой — прогнозирование объема ссуд и вкладов. Оба рассмотренных метода имеют недостаток: они опираются на средний, а не предельный уровень ликвидности. Это может быть достаточным для оценки ликвидности банковской системы в целом, но оно не подскажет руководству отдельного банка, какова должна быть его кассовая наличность на следующей неделе, чтобы покрыть изъятие вкладов и заявки на кредит. Только анализ счетов отдельных клиентов банка позволят ему определить потребности в наличных деньгах на данный момент.

В решении этой задачи поможет также предварительное изучение хозяйственных и финансовых условий на местном рынке, специфики клиентуры, возможностей выхода на новые рынки, а также перспективы развития банковских услуг, в том числе, открытие новых видов счетов, проведение операций по трасту, лизингу, факторингу и т.д. Причем, кроме местных факторов, необходимо учитывать также и общенациональные факторы. Например, изменения в денежно-кредитной политике, в законодательстве и т.д.

Изучение всего этого, а также прогнозирование поможет банку более точно определить необходимую долю ликвидных средств в активе банка. При этом банк должен опираться на свой опыт.

Рис. 1.2.1 Внешние факторы, влияющие на ликвидность [9]

В-четвертых, поддержание ликвидности на требуемом уровне осуществляется при помощи проведения определенной политики банка в области пассивных и активных операций, вырабатываемой с учетом конкретных условий денежного рынка и особенностей выполняемых операций. Банку необходимо разработать грамотную политику управления активными и пассивными операциями.

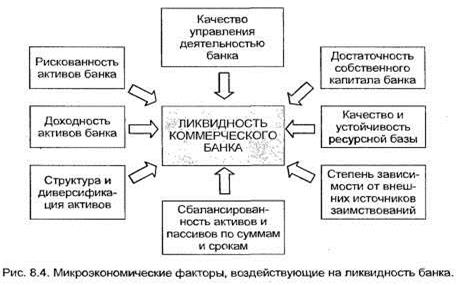

Рис.1.2.2 внутренние факторы, влияющие на ликвидность. [9]