2020-01-14

2020-01-14 1791

1791

Финансовый анализ, используя специфические методы и приемы, позволяет определить параметры, дающие возможность объективно оценивать финансовое состояние предприятия.

Среди основных методов финансового анализа можно выделить следующие.

Предварительное ознакомление с отчетностью предприятия –позволяет изучить абсолютные величины, сделать выводы об основных источниках привлечения средств, направлениях их вложения, основных источниках полученной прибыли, применяемых методах учета и изменениях в них, организационной структуре предприятия и т.д.

Горизонтальный (временной) анализ – здесь абсолютные показатели дополняются относительными, как правило, темпами роста или снижения. На основе горизонтального анализа дается оценка изменений основных показателей бухгалтерской (финансовой) отчетности. Чаще всего горизонтальный анализ применяется при изучении баланса.

Вертикальный (структурный) анализ – дает представление о структуре итоговых финансовых показателей с выявлением влияния каждой позиции на результат. Данный метод финансового анализа применяется для изучения структуры баланса путем расчета удельного веса отдельных статей баланса в общем итоге или в разрезе основных групп статей. Важным моментом вертикального анализа является представление структуры показателей в динамике, что позволяет отслеживать и прогнозировать структурные изменения в составе активов и пассивов баланса.

Трендовый анализ – является разновидностью горизонтального анализа, он используется в тех случаях, когда сравнение показателей производится более чем за три года. При этом долгосрочные сравнения обычно проводятся с использованием индексов. Каждая позиция отчетности сравнивается с рядом предыдущих периодов для определения тренда.

Факторный анализ – применяется для изучения и измерения воздействия факторов на величину результативного показателя. Факторный анализ может быть прямым, когда результативный показатель расчленяется на составные части, и обратным, когда отдельные элементы соединяются в общий результативный показатель.

Основная цель предприятия – получение максимальной прибыли – может быть достигнута при условии обеспечения устойчивого финансового состояния. В ходе проведения анализа рассчитывается комплекс показателей, основная информация для расчета которых черпается из форм бухгалтерской отчетности предприятия [52, c. 7].

Финансовое состояние – состояние финансов предприятия, характеризуемое совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. Финансовый анализ включает блоки:

– общий (предварительный) анализ;

– анализ финансовой устойчивости;

– анализ результатов деятельности;

– комплексный анализ и оценка деятельности.

Задачами анализа выступают:

– выявление произошедших за период изменений значений финансовых показателей;

– определение наиболее вероятных тенденцийизменения финансового состояния предприятий;

– определение факторов влияющих на финансовое состояние предприятия;

– установление мер и рычагов воздействия на финансы предприятия с целью достижения желаемого финансового результата.

Результаты анализа необходимы для внутренних и внешних пользователей. Информационной базой финансового анализа выступает главным образом бухгалтерская документация.

При проведении анализа используются методы:

– cравнение– когда финансовые показатели отчетного периода сравниваются с показателями базисного либо планового периода, при этом особую значимость приобретает корректность и сопоставимость показателей;

– группировка – при этом методе однородные показатели группируются и сводятся в более укрупненные, что дает возможность выявить тенденции развития и факторы влияния;

– цепные подстановки – метод заключается в замене отдельного показателя отчетным, что позволяет в итоге определить и измерить влияние факторов на конечный финансовый показатель;

– коэффициентный– оперирует сравнением относительных показателей, имеющих одинаковые единицы измерения, между собой. Используемые коэффициенты характеризуют изменение каких-либо интересующих аналитика признаков. Сравниваются показатели одного предприятия за различные временные периоды, показатели различных предприятий, показатели предприятия со среднеотраслевыми значениями показателей [35, c. 33].

Финансовые ресурсы – более емкое понятие, нежели финансовые средства, они могут быть получены при необходимости (либо в перспективе, либо с некоторым дисконтом от реализации активов предприятия), в отличие от финансовых средств которые могут быть использованы предприятием немедленно.

Данное положение исходит из того, что, деятельность предприятия не ограничивается текущим моментом и может быть спрогнозирована на перспективу. Таким образом, в понятие финансовые ресурсы входят текущие и потенциально возможные средства, которые при необходимости могут быть использованы как знаки распределяемой стоимости. Капиталом же является часть финансовых ресурсов приносящая доход.

Финансовые ресурсы предприятия представлены на рисунке 1.4.

Рисунок 1.4 – Ресурсы предприятия

Наиболее полно финансовые ресурсы могут быть изучены с позиции системного подхода.

Системой финансовых ресурсов предприятиясчитается совокупность активов предприятия, которые могут быть использованы им в качестве знаков распределяемой стоимости при осуществлении своей деятельности и для дальнейшего развития и функционирования [24, c. 14].

Именно таким образом они представлены в активе баланса:

– денежные средства и краткосрочные финансовые вложения – активы, имеющие практически абсолютную ресурсность. Могут быть сразу использованы как знаки стоимости;

– дебиторская задолженность сроком погашения до 12 месяцев и прочие оборотные активы – активы, имеющие некоторую ограниченность при использовании в качестве знаков стоимости. Развитие рыночных институтов и отношений расширяет возможности по использованию в качестве ресурсов этих активов;

– сырье, материалы, незавершенное производство, готовая продукция, долгосрочные финансовые вложения и др. Могут быть приняты в качестве знаков стоимости в единичных случаях, либо при достаточно высокой степени их ликвидности и востребованности на рынке. Их реализация и превращение в денежную форму длительно по времени и часто сопровождается значительной скидкой;

– основные средства, нематериальные активы, незавершенное строительство) – используются в исключительных случаях (как правило, при несостоятельности плательщика), либо при создании и образовании нового предприятия. При переводе в денежную форму считаются трудно реализуемыми. Это не относится к уникальному оборудованию, известным торговым маркам, перспективным «ноу-хау» [23, с. 118].

Стратегия управления оборотных средств основывается на обеспечении платежеспособности предприятия, организации и определении оптимального объема, структуры оборотных средств и источников их формирования. Увеличение оборотных средств по сравнению с оптимальной потребностью приводит к замедлению их оборачиваемости, и, наоборот, занижение их величины ведет к недостатку денежных средств и перебоям в производстве. Поэтому всегда необходимо выбирать между уменьшением оборотных средств, положительно влияющим на рентабельность активов, и снижением общей ликвидности, которое может привести к неплатежеспособности предприятия.

Чем больше превышение текущих активов над текущими обязательствами предприятия, тем выше его ликвидность. Когда они становятся меньше текущих обязательств, может наступить неплатежеспособность.

При управлении оборотными средствами предприятие должно периодически оценивать свои потребности в них и стремиться удерживать оборотные средства на необходимом минимальном уровне.

Одним из критериев эффективности использования оборотных средств является их величина, зависящая от оборачиваемости текущих активов и структуры оборотных средств [21, c. 254].

Для анализа также используют производный показатель (период оборота), который определяется отношением числа календарных дней в отчетном периоде оборотных средств к коэффициенту оборачиваемости. На основе показателей оборачиваемости оборотных средств рассчитывают длительность финансового цикла как сумму периодов оборота запасов и дебиторской задолженности за вычетом периода оборота кредиторской задолженности.

Финансовый цикл начинается с момента оплаты поставщикам поставок сырья и материалов (погашение кредиторской задолженности) и заканчивается зачислением денег за отгруженную продукцию на расчетный счет (погашение дебиторской задолженности). Чем длиннее финансовый цикл, тем больше потребность в оборотных средствах.

Основные пути его сокращения: сокращение производственного цикла за счет уменьшения периода оборота запасов, незавершенного производства и готовой продукции, уменьшения периода оборота дебиторской задолженности и увеличения периода оборота кредиторской задолженности.

Анализируя структуру оборотных средств можно делать выводы о том, какая часть текущих активов финансируется за счет собственных средств, а какая – за счет заемных, каким образом ресурсы распределены в производственном цикле. Кроме того, структура оборотных средств отражает длительность и особенности финансового цикла. В процессе анализа эффективности использования оборотных средств очень важно выяснить предел улучшения деятельности компании за счет кредитов банка, так как этот эффект может быть положительным или отрицательным либо может отсутствовать вообще. Для определения оптимального соотношения заемного и собственных капиталов используется так называемая теория финансового рычага.

Соотношение соответствующих групп активов и пассивов предприятия характеризует его ликвидность. Следует отметить, что практически только денежные средства могут быть трансформированы в кратчайшие сроки и без потерь в любую другую необходимую форму. Особая роль этой группы объясняется еще и тем, что деньги, обладая (как правило) абсолютной ликвидностью, показывают потенциальные возможности по маневрированию ресурсами при принятии выгодных управленческих решений.

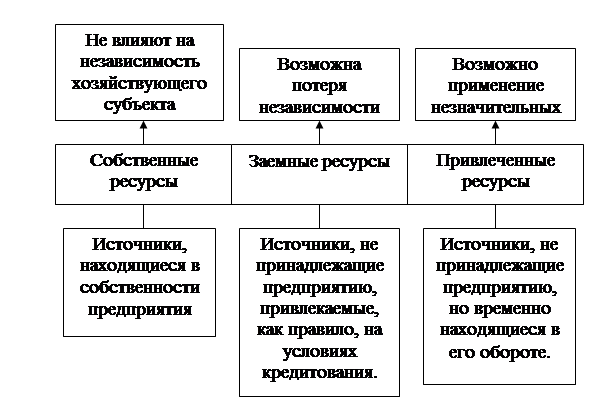

Другим критерием выделения элементов финансовых ресурсов является право собственности. В этом случае элементами являются:

– собственные ресурсы;

– заемные ресурсы;

– временно привлеченные (используемые) ресурсы.

Собственные финансовые ресурсы принадлежат самому хозяйствующему субъекту и их использование не влечет за собой возможности утери контроля над деятельностью предприятия. В практике хозяйствования эти ресурсы используются главным образом для финансирования основных фондов, долгосрочных инвестиций и частично для формирования оборотных средств. Право собственности является важнейшим фактором мотивации к эффективному использованию финансовых ресурсов. К ним относятся: прибыль от различных видов деятельности, амортизационные начисления.

Прибыль остающаяся в распоряжении предприятия после уплаты налогов распределяется на накопление и потребление. Прибыль, направляемая на накопление используется на развитие производства и способствует росту имущества предприятия. Прибыль направляемая на потребление используется для решения социальных задач.

Амортизационные отчисления– это денежное выражение стоимости износа основных фондов и нематериальных активов. Они имеют двойственный характер, т.к. включаются в себестоимость продукции и в составе выручки от реализации возвращаются на расчетный счет, становясь внутренним источником финансирования.

Заемные ресурсы не являются собственность данного предприятия и их использование чревато для него потерей независимости. Заемные средства предоставляются на условиях срочности, платности, возвратности, что в конечном итоге обуславливает их более быструю, по сравнению с собственными ресурсами, оборачиваемость. К заемным средствам относятся разнообразные виды кредитов привлекаемые от других звеньев кредитной системы (банков, инвестиционных институтов, государства, предприятий, домохозяйств).

Привлеченные ресурсы – это средства, не принадлежащие предприятию, но временно находящиеся в его обороте. Данные средства до возникновения санкций (штрафов или других обязательств перед владельцами) могут быть использованы по усмотрению хозяйствующего субъекта. Это, прежде всего, устойчивые пассивы – задолженность по оплате труда работникам, задолженность в бюджет и внебюджетные фонды, средства кредиторов поступающие в виде предоплаты и др. Соотношение между данными элементами финансовых ресурсов определяет финансовую устойчивость субъекта хозяйствования [11, c. 27].

На рисунке 1.5 представлена схема действия и восприятия данных элементов финансовых ресурсов.

Рисунок 1.5 – Финансовые ресурсы

Следующим признаком выделения элементов финансовых ресурсов является срочность использования.

Ресурсы краткосрочного назначения – срок их действия – до года. Предназначены для финансирования текущей деятельности предприятия: формирование оборотных средств, краткосрочных финансовых вложений, расчетов с дебиторами.

Ресурсы среднесрочного назначения – от года до 3 лет – используются для замены отдельных элементов основных фондов, их реконструкции и перевооружения. В этом случае, как правило, не преследуется цель смены технологии или полной замены оборудования.

Ресурсы долгосрочного назначения – привлекаются, как правило, на срок от 3 до 5 лет и используются для финансирования основных фондов, долгосрочных финансовых вложений, венчурного (рискового) финансирования. Именно столько времени, в среднем, эксплуатируются машины и оборудование в экономически развитых странах. Сверх этого срока их использование чревато завышением себестоимости выпускаемой продукции (вследствие морального и физического износа) [40, с. 267].

Залог успеха в решении задачи определения потребности в оборотных средствах лежит в операционной и финансовой деятельности предприятия. В операционной деятельности – это отлаженный процесс управления продажами.

Задача определения потребности в оборотном капитале никогда не теряла своей актуальности. Для предприятий торговли она одна из основных в системе управления финансовым результатом и эффективностью использования активов. Сложность ее определяется спецификой ведения бизнеса.