2020-01-14

2020-01-14 995

995

Платёжеспособность является одним из показателей, характеризующих финансовое состояние предприятия. Анализ платёжеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков).

Платежеспособность – это возможность организации вовремя оплачивать свои долги. Это основной показатель стабильности ее финансового состояния. Иногда вместо термина платежеспособность говорят, и это в целом правильно, о ликвидности, т. е. возможности тех или иных объектов, составляющих актив баланса, быть проданными. Это наиболее широкое определение платежеспособности. В более тесном, конкретном смысле платежеспособность – это наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей погашения в ближайшее время. Платежеспособность и бухгалтерская устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Оценка платежеспособности предприятия за период представляет собой анализ финансово-экономического состояния предприятия на основе учета трех важнейших факторов – дохода, имущества и финансовых ресурсов. Все эти три составляющих платежеспособности непосредственно проходят этапы образования, распределения и использования [32, c. 123].

|

|

|

Предприятие считается платёжеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчётам. Ожидаемая (перспективная) платёжеспособность определяется на конкретную предстоящую дату путём сравнения суммы его платёжных средств со срочными обязательствами предприятия на эту дату.

Для анализа платежеспособности предприятия рассчитываются финансовые коэффициенты платежеспособности (см. табл. 2.2). Эти коэффициенты рассчитываются на начало и на конец периода, либо отслеживаются в динамике.

Для комплексной оценки платежеспособности предприятия в целом, используют общий показатель платежеспособности, формулы для расчета представлены в таблице 2.2.

Таблица 2.2 – Финансовые коэффициенты платежеспособности

| Наименование | Способ расчета | Нормативное ограничение | |

| 1 | 2 | 3 | |

| 1.Общий показатель платежеспособности |

|

| |

| 2.Коэффициент абсолютной ликвидности |

|

|  Зависит от отрасли Зависит от отрасли

|

| 3.Коэффициент критической оценки |

|

|

|

| 4.Коэффициент текущей ликвидности |

|

|

|

| 5.Доля оборотных средств в активах |

|

|  Зависит от отрасли Зависит от отрасли

|

| 6.Коэффициент маневренности функционирующего капитала |

|

|

|

| 7.Коэффициент обеспеченности собственными средствами |

|

|

|

|

|

|

Исходя изданного баланса (см. приложение А) в анализируемой организации, рассчитаны коэффициенты платежеспособности и представлены в таблице 2.3.

Таблица 2.3 – Коэффициенты характеризующие платежеспособность, 2009г.

| Коэффициенты платежеспособности | 2009 г. | 2008 г. | отклонения |

1.Общий показатель платежеспособности

| 0,43 | 0,49 | – 0,06 |

2.Коэффициент абсолютной ликвидности

| 0,0008 | 0,0004 | + 0,0004 |

3.Коэффициент критической оценки

| 0,13 | 0,75 | – 0,62 |

4.Коэффициент текущей ликвидности

| 1,35 | 1,11 | + 0,24 |

5.Доля оборотных средств в активах

| 1 | 1 | |

6.Коэффициент маневренности функционирующего капитала

| 3,01 | 3,15 | + 0,14 |

7.Коэффициент обеспеченности собственными средствами

| 0,26 | 0,11 | + 0,15 |

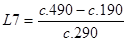

Коэффициент , показывает какую часть текущей краткосрочной задолженности, организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений. Коэффициент , показывает какая часть краткосрочных обязательств может быть погашена немедленно за счет денежных средств.

Динамика коэффициентов  в анализируемой организации отрицательна. Коэффициент критической оценки показывает какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебеторов. Нормальное значение его считается 0,7 – 0,8, но оптимальное значение равно 1. У анализируемой организации значение коэффициента

в анализируемой организации отрицательна. Коэффициент критической оценки показывает какая часть текущих обязательств может быть погашена не только за счет ожидаемых поступлений от разных дебеторов. Нормальное значение его считается 0,7 – 0,8, но оптимальное значение равно 1. У анализируемой организации значение коэффициента  на начало анализируемого периода составляет 75%, а в конце года лишь 13%.

на начало анализируемого периода составляет 75%, а в конце года лишь 13%.

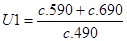

Коэффициент  показывает, какую часть краткосрочных обязательств, можно погасить, мобилизовав все средства. Это главный показатель платежеспособности. Принимая во внимание различную степень ликвидности активов, можно сделать вывод, что не все средства, могут быть мобилизованы в срочном порядке, а, следовательно, может возникнуть угроза финансовой стабильности организации. Соотношение 1:1 говорит о высоком финансовом риске. Если же значение коэффициента превышает единицу, то можно сделать вывод о том, что организация располагает некоторым объемом свободных ресурсов, следовательно, чем выше коэффициент, тем больше объем, формируемых за счет собственных источников [41, с. 160].

показывает, какую часть краткосрочных обязательств, можно погасить, мобилизовав все средства. Это главный показатель платежеспособности. Принимая во внимание различную степень ликвидности активов, можно сделать вывод, что не все средства, могут быть мобилизованы в срочном порядке, а, следовательно, может возникнуть угроза финансовой стабильности организации. Соотношение 1:1 говорит о высоком финансовом риске. Если же значение коэффициента превышает единицу, то можно сделать вывод о том, что организация располагает некоторым объемом свободных ресурсов, следовательно, чем выше коэффициент, тем больше объем, формируемых за счет собственных источников [41, с. 160].

Иными словами, организация считается платежеспособной, когда ее сумма оборотных активов, равна сумме текущих обязательств.

Этот коэффициент обобщает предыдущие показатели, и является одним из основных, характеризующим бухгалтерский баланс, с точки зрения удовлетворительности или неудовлетворительности.

Так же считается что если коэффициенты платежеспособности могут быть оптимальными, если оборотные активы имеют следующую структуру:

– запасы 66,6%;

– дебиторская задолженность 26,7%;

– денежные средства и краткосрочные финансовые вложения 6,6%;

Оценка неудовлетворительной структуры баланса проводится на основе трех показателей:

– коэффициента текущей ликвидности  ;

;

– коэффициента обеспеченности собственными средствами  ;

;

– коэффициент утраты (восстановления) платежеспособности  , которые рассчитываются следующим образом.

, которые рассчитываются следующим образом.

Коэффициент восстановления платежеспособности рассчитывается на период равный 6 месяцев, а коэффициент утраты платежеспособности на период 3 месяца формулы для расчета представлены в таблице 2.4 [23, c. 148].

Таблица 2.4 – Показатели восстановления платежеспособности

| Наименование показателя | Расчет | ограничение | На конец периода | Отклонение |

| Коэффициент восстановления платежеспособности |

|

|

| – 0,28 |

| Коэффициент утраты платежеспособности |

|

|

| – 0,30 |

Если коэффициент принимает значение < 1, как на примере анализируемого предприятия, то это свидетельствует о том, что у организации в ближайшие время нет реальной возможности восстановить платежеспособность.

|

|

|

Оценка финансового состояния организации не будет выполнена без анализа финансовой устойчивости. Бухгалтерская устойчивость – одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства предприятия, бухгалтерская устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов.

Бухгалтерская устойчивость – это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат [25, c. 160].

Задачей финансовой устойчивости является оценка степени независимости организации от заемных источников финансирования. Формулы для расчета представлены в таблице 2.5.

Таблица 2.5 – Показатели финансовой устойчивости

| Наименование показателя | Способ расчета | Нормативное ограничение | |

| Коэффициент капитализации (плечо финансового рычага) |

|

| Не выше 1,5 |

| Коэффициент обеспеченности собственными источниками финансирования |

|

| Нижняя граница 0,1

оптимальная

0,5 0,5

|

| Коэффициент финансовой независимости (автономии) |

|

| 0,4 0,6

|

| Коэффициент финансирования |

|

|  0,7

оптимальная

1,5 0,7

оптимальная

1,5

|

| Коэффициент финансовой устойчивости |

|

| 0,6

|

Общий уровень финансовой независимости характеризуется коэффициентом U3, т.е определяется удельным весом собственного капитала, в общей его величине, и отражает степень независимости организации от заемных источников.

Исходя из данных баланса (см. приложение А) в анализируемой организации коэффициенты, характеризующие финансовую устойчивость имеют следующие значения (см. табл. 2.6).

Таблица 2.6 – Значение коэффициентов характеризующих финансовую устойчивость

|

|

|

| Показатели | 2009г. | 2008г. | 2007г. |

| 1 | 2 | 3 | 4 |

Коэффициент капитализации (плечо финансового рычага)

| 4,18 | 8,6 | 27,4 |

Коэффициент обеспеченности собственными источниками финансирования

| 0,21 | 0,11 | 0,01 |

Коэффициент финансовой независимости (автономии)

| 0,21 | 0,11 | 0,01 |

Коэффициент финансирования

| 0,24 | 0,12 | 0,03 |

Коэффициент финансовой устойчивости

| 0,21 | 0,11 | 0,01 |

Как показывают данные таблицы 2.6 динамика коэффициента U1 свидетельствует о не устойчивости организации, так как для этого необходимо значение коэффициента <1,5, коэффициент U1 показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств. Этот показатель говорит, о высокой оборачиваемости, стабильном спросе на реализуемую продукцию, налаженных каналах сбыта и низком уровне постоянных затрат. Однако коэффициент соотношения собственных и заемных средств, дает лишь общую оценку финансовой устойчивости. Этот показатель необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами U2. Он показывает, в какой степени материальные запасы имеют источником покрытия собственные оборотные средства. Как показывают данные таблицы у предприятия этот коэффициент достаточно низок. Собственными оборотными средствами в 2009 г.покрывалось лишь 21% оборотных активов. Коэффициент финансовой независимости U3 имеет тот же показатель, он говорит о том, что собственникам принадлежит 21 % стоимости имущества. Этот вывод подтверждает и значение коэффициента U4.

Данные анализа говорят о том, что в организации наблюдается неустойчивое финансовое состояние на протяжении всего рассматриваемого периода. Бухгалтерская устойчивость может быть установлена путем снижения запасов и затрат, они явно завышены особенно в 2009 г., об этом можно судить по коэффициенту маневренности ( ,табл. 2.3.).

,табл. 2.3.).

Оценка деловой активности проявляется в скорости оборота средств. Показатели оборачиваемости очень важны для организации.

Во – первых, от скорости оборота средств завит объем годового оборота.

Во – вторых, чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов.

В – третьих, ускорение оборота, говорит о том, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Для анализа деловой активности организации используют две группы показателей:

– общие показатели оборачиваемости;

– показатели управления активами.

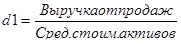

Оборачиваемость средств, вложенных в имущество оценивается:

– скоростью оборота – количеством оборотов, которое делает за анализированный период капитал организации;

– периодом оборота – средним сроком, за который возвращаются денежные средства, вложенные в коммерческие операции.

Коэффициенты деловой активности представлены в таблице 2.7.

Таблица 2.7 – Коэффициенты деловой активности

| Наименование коэффициента | Способ расчета | |

| 1 | 2 | 3 |

| Коэффициент общей оборачиваемости капитала (ресурсоотдача) |

|

|

| Коэффициент оборачиваемости оборотных (мобильных) средств |

|

|

| Коэффициент отдачи собственного капитала |

|

|

| Оборачиваемость материальных средств (запасов) |

|

|

| Коэффициент оборачиваемости средств в расчетах |

|

|

| Срок погашения дебеторской задолженности |

|

|

| Коэффициент оборачиваемости кредиторской задолженности |

|

|

| Срок погашения кредиторской задолженности |

|

|

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Такими качественными критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация предприятия, выражающаяся, в частности, в известности клиентов, пользующихся услугами предприятия; и др.

Количественная оценка дается по двум направлениям:

– степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям, обеспечение заданных темпов их роста;

– уровень эффективности использования ресурсов предприятия.

Расчет коэффициентов деловой активности, рассмотрим в динамике в таблице 2.8.

Таблица 2.8 – Значение коэффициентов деловой активности

| Показатели | 2009 г | 2008 г | 2007г | 2006г |

Коэффициент общей оборачиваемости капитала (ресурсоотдача)

| 1,16 | 3,04 | 1,27 | 0,82 |

Коэффициент оборачиваемости оборотных (мобильных) средств

| 1,16 | 3,04 | 1,27 | 0,82 |

Коэффициент отдачи собственного капитала

| 5,99 | 28,36 | 66,9 | 27,4 |

Оборачиваемость материальных средств (запасов)

| 255 | 28 | 74 | 29 |

Срок погашения дебеторской задолженности

| 124 | 62 | 207 | 427 |

Срок погашения кредиторской задолженности

| 251 | 82 | 277 | 421 |

Коэффициент общей оборачиваемости  , показывает эффективность использования имущества, отображает скорость оборота за период, всего капитала отражает скорость всего оборота всего капитала организации или эффективность всех имеющихся ресурсов независимо от источников. Данные таблицы 3.7, за изучаемый период, показывают, что этот показатель уменьшился. Значит, в организации медленнее совершался цикл обращения, приносящий прибыль, так он тесно связан с прибылью, а, следовательно, влияет на результативность финансово-хозяйственной деятельности.

, показывает эффективность использования имущества, отображает скорость оборота за период, всего капитала отражает скорость всего оборота всего капитала организации или эффективность всех имеющихся ресурсов независимо от источников. Данные таблицы 3.7, за изучаемый период, показывают, что этот показатель уменьшился. Значит, в организации медленнее совершался цикл обращения, приносящий прибыль, так он тесно связан с прибылью, а, следовательно, влияет на результативность финансово-хозяйственной деятельности.

Оборачиваемость запасов , чем выше этот показатель, тем меньше затоваривание, тем быстрее можно погашать долги. Показывает, за сколько дней в среднем оборачиваются запасы в анализируемом периоде.

В условиях нормально функционирующей рыночной экономики, оптимальная величина оборачиваемости запасов 4–8 раз в год. [20, c. 190].

Скорость отдачи на собственный капитал  , показывает скорость оборота собственного капитала, сколько рублей выручки приходится на 1 рубль собственного капитала. Отражает активность использования денежных средств, низкое значение этого показателя, свидетельствует о бездействии собственных средств. В анализируемой организации, этот показатель в отчетном периоде меньше, чем в аналогичном периоде прошлого года.

, показывает скорость оборота собственного капитала, сколько рублей выручки приходится на 1 рубль собственного капитала. Отражает активность использования денежных средств, низкое значение этого показателя, свидетельствует о бездействии собственных средств. В анализируемой организации, этот показатель в отчетном периоде меньше, чем в аналогичном периоде прошлого года.

Устойчивость финансового положения анализируемого объекта, и его деловая активность, на прямую завит от дебеторской и кредиторской задолженности.

Столь длительная оборачиваемость кредиторской задолженностей является негативной тенденцией, так как рост кредиторской задолженности происходит на фоне сокращения объемов продаж. Причем количество дней оборота дебиторской задолженности примерно в 2 раза ниже оборота кредиторской задолженности, это говорит о том предприятие не торопится рассчитываться с долгами.

Компания Лагуна – является основным и самым крупным дилером завода «XWOOD» выпускающего мебель для ванных комнат торговой марки Лагуна. Видимо это оправдывает, такую высокую оборачиваемость кредиторской задолженности, в столь сложный период для экономики в целом. Ведь самый эффективный способ оценки платежеспособности покупателя – анализ накопленного опыта работы с ним, в том числе нарушений договорных условий. А так же анализ статистики по объемам отгрузки в кредит.

Но все же контроль состояния кредиторской задолженности – важная часть управления компанией в целом. Во – первых, поставщик может прекратить поставку или нарушить ее сроки, что приведет к сбою в производственном цикле и невыполнению обязательств перед покупателями. В свою очередь, это может обернуться дополнительными затратами, например, на выплату штрафов заказчикам.

Во – вторых, компания не должна попадать в зависимость от кредиторов и сопоставлять выгоды от использования привлеченных средств с расходами по их обслуживанию.