2014-02-24

2014-02-24 551

551При формировании цены спрос определяет верхнюю границу цены товара.

Тот факт, что эти расходы являются минимальной границей цен, необходимо учитывать при снижении цен фирмой. В это время появляется реальная угроза убытков. Подобную политику можно вести только в короткий период проникновения на рынок, когда необходимо привлечь внимание потребителя к экологически чистому продукту.

В процессе формирования цены на продукцию важное значение имеет состав и величина расходов предприятия, которые состоят из постоянных расходов и переменных расходов.

Постоянные расходы предприятия – это расходы, которые не изменяются с увеличением объема выпуска продукции, например, расходы на аренду помещения, % за полученный предприятием кредит, плата за отопление помещения, заработная плата административно-управленческому персоналу.

Переменные расходы предприятия – зависят от объемов производства, например, расходы на комплектующие, сырье, заработную плату работников производства.

|

|

|

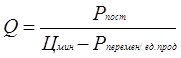

Сумма постоянных и переменных расходов производства и сбыта экологически чистого товара определяет нижнюю границу цены на него:

Где:

Q - объем производства (реализации) за период,

Цмин – минимальная цена за единицу,

Рперем/ед.прод. – переменные расходы на единицу продукции,

Рпост – постоянные расходы за период.

Критический (безубыточный) объем продаж определяется:

Механизм расчета начальной цены экологически чистого товара

| Этапы анализа | Содержание этапа |

| Постановка задачи | § формирование спроса на экологически чистую продукцию и завоевание соответственной части рынка – обеспечение сбыта, § максимизация прибыли, § удержание рынка. |

| Определение спроса | Верхняя граница цен |

| Расчет расходов производства | Нижняя граница цен |

| Анализ цен и товаров конкурентов | Цены и товары конкурентов |

| Выбор стратегии ценообразования. Выбор метода ценообразования. | Методы: § «средние расходы + прибыль» § цена на основе уровня спроса § цена на основе уровня конкурентоспособности товара § цена по результатам торгов § цена на основе цен конкурентов |

| Установление остаточной цены товара | Остаточная цена продажи, с учетом скидок или надбавок |

| Корректировка цены товара | Корректировка цены товара в зависимости от стадии его жизненного цикла, степени конкурентоспособности, экологической безопасности и полезных свойств. |

Источниками экорасходов, которые могут влиять на структуру себестоимости единицы продукции, являются:

1. Продукция.

§ Увеличение расходов за счет внедрения экологически безопасных материалов.

§ Уменьшение расходов при уменьшении использования в процессе производства сырья и материалов, а также энергоресурсов.

|

|

|

§ Уменьшение расходов при уменьшении лишней упаковки.

2. Процесс управления.

§ Капитальные расходы на менее загрязняющие процессы и технологии.

§ Накладные расходы, связанные с изменением менеджмента и маркетинга в экологическом направлении.

§ Уменьшение расходов на офисное оборудование, отопление и освещение.

3. Очистка после осуществления незапланированных (случайных) выбросов.

§ Расходы, осуществленные после выбросов, на очищение загрязненной территории.

§ Расходы на установление и поддержку в соответствующем состоянии оборудования, для ликвидации экологического вреда при наступлении непредвиденных обстоятельств.

§ Расходы на страхование, связанные с потенциальной экологической ответственностью.

4. Экологические правовые действия.

§ Штрафы за незаконное поведение и невыполнение положений законодательства.

§ Судебные решения относительно потери природных ресурсов (будущая компенсация).

5. Режим регулирования.

§ Выполнение официальных положений относительно конструкции продукта и его стандартизации.

§ Административные накладные расходы, связанные с мониторингом, составлением отчетов, обучением, контролем за использованием ресурсов.

§ Уплата налогов.

§ Правовые расходы.