2014-02-09

2014-02-09 1772

1772Изменение уровня процентных ставок на финансовом рынке влечет колебания в цене обращающихся облигаций, причем повышение процентных ставок является причиной понижения цены и убытков держателя облигации. Риск при инвестировании, связанный с изменением процентных ставок, называется риском процентных ставок.

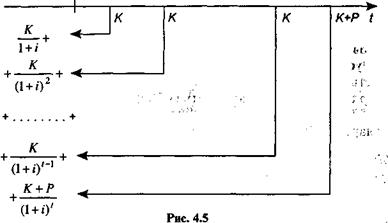

Стоимость любого финансового актива: акции, облигации, физического актива (недвижимости, оборудования) и др. определяется как текущее значение потока платежей, связанных с этим активом. Для облигаций поток платежей представляет собой обычную ренту, состоящую из выплат купонных процентов и возмещения номинальной стоимости. И тогда текущая стоимость облигации равна текущему значению такой ренты.

Пусть I — текущая рыночная процентная ставка, Р — номинальная стоимость облигации, k — купонная процентная ставка,

К = Pk — величина купонных платежей, Рt — текущая рыночная стоимость облигации, t — срок, оставшийся до погашения облигации.

Для вывода формулы текущей рыночной стоимости облигаций составим диаграмму выплат (рис. 4.5).

Суммируя левый столбец имеем

(4.2.8)

(4.2.8)

Для того, чтобы эта стоимость была равна номиналу, нужно, чтобы выполнялось равенство:

Отсюда К = Pi или Pi = Pk, т.е. i= k.

Отсюда К = Pi или Pi = Pk, т.е. i= k.

А это означает, что если купонная ставка равна рыночной процентной ставке, то цена облигации равна номиналу.

Для обоснованного выбора облигации недостаточно сравнить данные об их доходности. Необходимо как-то оценить и риск, который связан со сроком облигации — чем больше срок, тем выше риск. Однако непосредственное сравнение сроков не приведет к правильным выводам, поскольку при этом не учитываются особенности распределения доходов во времени. Понятно, что облигации с нулевым купоном более рискованны, чем облигации с периодическими выплатами процентов при одном и том же их сроке. Для характеристики облигаций с точки зрения их рискованности применяют средний срок.

Этот показатель обобщает сроки всех выплат по облигации в виде средней взвешенной арифметической величины. В качестве весов берутся суммы выплат. Иначе говоря, чем больше сумма выплаты, тем большее влияние на среднюю оказывает соответствующий срок. Для облигаций с ежегодной оплатой купонов и погашением номинала в конце срока получим:

(4'2,9)

(4'2,9)

где Т—средний срок;

ti — сроки платежей по купонам в годах;

St — сумма платежа; ]

t — общий срок облигации.

Учитывая, что для ti = 1,2,...,t

получаем расчетную формулу для среднего срока:

(4.2.10)

(4.2.10)

У облигации с выплатой купонного дохода Т < t. Из формулы (4.2.10) следует, что чем больше купонный процент k, тем меньше средний срок. У облигаций с нулевым купоном Т = t.

Пример 4.7. Облигация со сроком шесть лет, проценты по которой выплачиваются один раз в году по норме 8%, куплена по курсу 95 у.е.

По формуле (4.2.10) находим средний срок:

В числителе формулы (4.2.9) показан полный размер кредитной услуги по облигации — все ожидаемые поступления умножены на соответствующие сроки. Средний срок указывает на момент в сроке облигации, который уравнивает размеры кредитных услуг. Сумма кредитной услуги до среднего срока равна кредитной услуге после этого момента:

(4.2.11)

(4.2.11)

где ri,rк — временные интервалы от даты платежа до среднего срока, (i— платежи, производимые до среднего срока, k — после этого срока).

Следовательно, через 5,19 года размер оказанной кредитной услуги и кредитная услуга для оставшегося срока равны. Аналогом среднего срока может служить точка равновесия платежей во времени. Отсюда следует, что, чем меньше средний срок, тем скорее получает отдачу от облигации ее владелец и, следовательно, меньше риск. Поэтому при сравнении облигаций предпочтение нужно отдавать тем, у которых меньше средний срок.

Пример 4.8. Имеются две 15% купонные облигации сроком 1 год и 10 лет с номинальной стоимостью 1000 у.е.

Рассмотрим рыночную цену облигаций для различных текущих рыночных ставок. Для этого воспользуемся формулой (4.2.8) и результаты вычислений сведем в табл. 4.4.

Таблица 4.4.

| Текущая рыночная ставка | Цена облигации | |

| Срок 1 год | Срок 10 лет | |

| 5% | 1095,26 | 1772,16 |

| 10% | 1045,46 | 1307,22 |

| 15% | 1000,00 | 1000,00 |

| 20% | 958,33 | 790,38 |

| 25% | 920,00 | 642,98 |

Данные табл. 4.4 изобразим графически на рис. 4.6.

Из рис.4.6 видно, что цена долгосрочной облигации гораздо более чувствительна к изменению рыночной ставки, чем краткосрочной, так как рыночная цена облигации устанавливается на таком уровне, чтобы доходность облигации была равна текущей рыночной ставке.

Так, при повышении рыночной ставки с 15% до 20%, владелец 15%-ной купонной облигации теряет 5% от номинала один раз при сроке погашения 1 год, и десять раз при сроке погашения 10 лет. Следовательно, при продаже облигации сразу после повышения, ее владелец может рассчитывать только на цену меньше номинала на текущую стоимость будущих убытков.

Так, для облигации со сроком в I год текущая стоимость убытков равна:

а для облигации с 10-летним сроком погашения

В этой сумме первое слагаемое отвечает потерям за первый год, второе — за второй год и последнее — за десятый год. Цена облигации в первом случае равна 1000 - 41,67 = 958,33 у.е., а во втором — 1000 - 209,62 = 790,38 у.е.

Таким образом, при прочих равных условиях риск процентных ставок выше для облигаций с большим сроком погашения.

Отметим, что хотя риск процентных ставок по краткосрочным облигациям ниже, чем по долгосрочным, но реинвестиционный риск, т.е. риск снижения доходов при реинвестировании, выше как раз для краткосрочных облигаций. Действительно, при понижении рыночной процентной ставки с 15% до 10% доход, полученный при погашении 15%-ой купонной облигации со сроком на 1 год, может быть реинвестирован только под 10%, в то время как десятилетняя облигация обеспечивает 15%-ную доходность в течение десяти лет, т.е. в первом случае владелец теряет 5% от номинала ежегодно.