2014-02-09

2014-02-09 1756

1756Показатель «минимальная себестоимость» охватывает широкий круг затрат общественного труда и наряду с затратами живого труда учитывает затраты прошлого труда, овеществленного в средствах производства (амортизация и ремонт оборудования, энергия, вспомогательные материалы, измерительный инструмент, помещения).

Цеховая себестоимость технологической операции без учета затрат на заготовку определяется следующим образом:

Соп=Сз.с+Са+Срем+Сэн+Св+Спр+Син+Сп,

где Сз.с – заработная плата станочников (с начислением в фонд социального страхования); Са – амортизационные отчисления на замену станка; Срем, Сэн, Св, Спр, Син, Сп – затраты соответственно на ремонт станка, силовую электроэнергию, вспомогательные материалы, амортизацию и ремонт универсальных приспособлений, амортизацию, ремонт и заточку универсальных режущих инструментов, а также затраты, связанные с использованием помещения.

Процесс обработки заготовки резанием характеризуется двумя факторами: временем tшт, требуемым для обработки, и зависящей от него себестоимостью. С изменением режимов обработки эти факторы изменяются, однако простой зависимости между ними не существует. Это связано с тем, что изменение каждого фактора зависит от различных параметров, и в первую очередь от изнашивания инструмента.

Изменение условий обработки в направлении повышения производительности может привести к настолько большим инструментальным расходам, что они превысят сокращение расходов, достигнутых за счет уменьшения времени обработки. И наоборот, недостаточное использование режущих способностей инструмента может резко повысить общие расходы (суммарную себестоимость обработки), связанные с временным фактором.

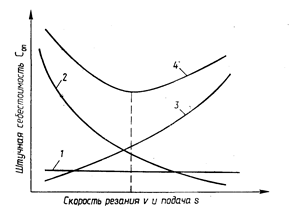

Характер влияния различных затрат на себестоимость операции показан на рис. 8.2. Суммарная себестоимость обработки (кривая 4) включает три вида затрат:

1) затраты, не зависящие от режимов резания (затраты на вспомогательное время и приходящаяся на заготовку часть подготовительно-заключительного времени Тп.-з/N);

2) затраты, пропорциональные времени обработки, которые уменьшаются с сокращением машинного времени (все затраты, которые снижаются с уменьшением tо, за исключением затрат на инструмент);

3) затраты, пропорциональные производительности обработки (инструментальные затраты, зависящие от скорости, подачи, глубины резания, а также инструментального и обрабатываемого материалов).

Кривая суммарной себестоимости обработки имеет минимум, положение которого зависит от характера кривых 2 и 3. В большинстве случаев эта кривая имеет характер гиперболы, зависящей от стоимости станко-минуты и стоимости амортизации рабочего места.

Рис. 8.2. Зависимости себестоимости обработки от скорости резания v и подачи s

При определении технологической себестоимости операции могут использоваться бухгалтерский метод расчета, метод определения себестоимости станко-часа и метод поэлементного расчета. Последний является наиболее точным методом и используется в дальнейших расчетах. Элементы технологической себестоимости можно условно разделить на две группы, одна из которых не зависит (Срем, Св), а вторая зависит от режимов резания (Сз.с, Са, Син, Син, Сэн, Сп). Вторая группа элементов себестоимости операции пропорциональна штучному времени, поэтому ее целесообразно привести к 1 мин работы оборудования (С’з.с, С’а, С’пр, С’эн, С’п).

Так, затраты на заработную плату станочника

Сз.с = ЗминКТtшт.р.,

где Змин – тарифная ставка 1-го разряда данной категории рабочих, коп/мин; КТ – тарифный коэффициент; tшт.р. – часть штучно-калькуляционного времени, зависящая от режимов резания, мин.

Произведя замену в рассматриваемой формуле, можно получить

Сз.с= С’з.сtшт.р.

Аналогично могут быть найдены затраты, определяющие элементы себестоимости по амортизации станка Са, эксплуатации приспособлений Спр, амортизации помещений Сп и силовой электроэнергии Сэн, приведенных к 1 мин работы оборудования:

Са = С’atшт.р; Спр = С’прtшт.р; Сп = С’пtшт.р; Сэн=С’энtшт.р.

В этом случае себестоимость операции, зависящая от режимов резания, может быть определена по зависимости

Соп.пер = С’з.сtшт.р + С’atшт.р + С’прtшт.р + Сшт.р + С’пtшт.р + Син,

где Син – инструментальные расходы, приведенные к одной заготовке.

Введя обозначение R = С’з.с+ С’a+ С’пр+ С’эн + С’п, определим положение минимума кривой штучной себестоимости Соп.пер (рис. 8.2) расчетным путем, используя выражение

Соп.пер = Rtшт.р+ Син. (8.10)

Инструментальные расходы на одну деталь можно определить по формуле

Cин=M/q,

где M – инструментальные расходы, приведенные к одному периоду стойкости; q – число деталей, обрабатываемых за период стойкости. При этом

,

,

где tр – время резания инструментом каждой заготовки, мин.

Инструментальные расходы, приведенные к одному периоду стойкости:

M=Sин/nТ+C’пер+С’зам.ин,

где Sин – покупная (начальная) стоимость инструмента; С’пер – стоимость переточки инструмента, приведенная к одному периоду стойкости; С’зам.ин – стоимость замены затупившегося инструмента, приведенная к одному периоду стойкости; пT – число периодов стойкости.

После подстановки всех зависимостей

Соп.пер=Rtшт.р+Мtр/T. (8.11)

Учитывая, что tшт.р = tм+tсм, а tм = tpl, и введя зависимость (8.5) для времени резания tp, получим

. (8.12)

. (8.12)

Для получения окончательного вида оценочной функции «минимальная себестоимостью производится замена переменных n и Т их зависимостями от скорости резания u, и после несложных преобразований имеем

. (8.13)

. (8.13)

Как видно из этой формулы, вид критерия оптимальности по параметрам u, s и t является нелинейным. Это обстоятельство затрудняет разработку методов оптимизации, поэтому в частных случаях стремятся упростить вид критерия оптимальности, что, естественно, вносит определенные погрешности в получаемые результаты. Таким примером является широко используемый метод линейного программирования для расчета оптимальных режимов резания υ и s. В этом случае критерий «минимальная себестоимость» рассматривается в виде Con.nep=C1/ns, где C1 – некоторая постоянная, характеризующая условие обработки.