2014-02-09

2014-02-09 813

813АНАЛИЗ ФОНДОВОГО РЫНКА

Два главных вида анализа финансовых рынков – технический и фундаментальный – используют различную исходную информацию для прогнозирования движения цен. Технический анализ изучает динамику изменений внутренних рыночных параметров.

Предметом исследования фундаментального анализа являются внешние по отношению к рынку факторы, влияющие на стоимость активов: данные о деятельности компании, отраслевые изменения, научные достижения и открытия, общеэкономическая и политическая ситуация, сезонные циклы, погода.

| Группа факторов | Группа показателей | Показатели |

| Производственные и финансовые показатели эмитента | Балансовые показатели | § Коэффициенты ликвидности § Коэффициенты рентабельности § Коэффициенты деловой активности § Коэффициенты структуры капитала и финансовой устойчивости § Коэффициент задолженности § Оборот § Поток наличных средств § Доходность собственного капитала § Доходность активов § Эффективность производства |

| Показатели, относящиеся к акциям | § Собственный капитал на акцию § Прибыль на акцию § Дивиденд на акцию § Денежный поток на акцию | |

| Показатели, относящиеся к курсам (ценам) акций | § Дивидендная доходность (отношение размера дивидендов к курсу) § Отношение "курс/прибыль" § Отношение "курс/выручка" § Отношение "курс/денежный поток" § Соотношение рыночной и балансовой стоимости акций | |

| Отраслевые данные | Общие производственно-экономические | § Объем промышленного производства в отрасли § Поступление отраслевых заказов § Отраслевая прибыль |

| Общеэкономические данные | Общая конъюнктура | § Валовый национальный продукт § Индекс потребительской активности § Индекс деловой активности |

| Монетарные факторы | § Денежная масса § Денежные агрегаты | |

| Валютные курсы | § Учетная ставка центральных банков | |

| Информация о политической ситуации в стране или регионе | § Политическая стабильность и вероятность изменения государственной политики | |

| § Международные политические и экономические отношения | ||

| Прочие факторы | § Погода | |

| § Сезонные циклы |

Для оценки всех перечисленных факторов инвестиционные институты применяют методы прогнозирования " сверху-вниз " и " снизу-вверх ". В первом случае аналитики сначала делают выводы для экономики в целом, которые затем учитываются в прогнозах для конкретных отраслей и далее для отдельных компаний. При втором подходе оцениваются состояние и перспективы отдельных компаний, их влияние на отрасль, и отраслевое – на экономику в целом.

Фундаментальные аналитики вынуждены непрерывно изучать огромный объем информации: данные о положении компаний черпаются в основном из квартальных и годовых отчетов, макроэкономические данные публикуются различными государственными ведомственными, новости внутренней и международной политики представляют различные информационные агентства. Методы прогнозирования при этом, как правило, носят качественный (редко количественный) и описательный характер. Целью фундаментального анализа является определение общего состояния рынка и того, в каком направлении должны двигаться рыночные цены, исходя из рациональных предпосылок.

Эконометрические методы, содержащие конкретные количественные характеристики, присущи в основном техническому анализу. Задача сбора информации, необходимой для технического анализа, также является более простой. Техническому аналитику достаточно иметь историю торговых данных, распространяемую, как правило, самими торговыми площадками и другими официальными источниками. Специфику представляют способы и возможности обработки такой информации, которые требуют определенных знаний и навыков. Следует также отметить, что технический анализ может быть успешно применен только в отношении рынков с существенно выраженной эффективностью, тогда как для применения фундаментального анализа рынок может быть эффективным даже в слабой степени.

Абсолютно эффективным (информационно-эффективным) может считаться такой рынок, на котором цена на каждый финансовый актив всегда равна его инвестиционной стоимости. На практике полная реализация такого условия является трудновыполнимой, в каждый момент времени из-за отсутствия одинаковой информации у участников рынка и использования различных способов ее обработки различные активы могут быть переоценены рынком или недооценены им. Поэтому говорят о степени эффективности рынка.

Различают следующие уровни информационной эффективности рынка:

§ Слабая, при которой в ценах полностью отражается информация о прежних ценах на активы;

§ Средняя, когда в ценах учитывается вся общедоступная к текущему моменту информация, история их движения и существующие тенденции;

§ Сильная, когда в ценах дисконтируются не только общедоступные данные, но и частная, так называемая инсайдерская информация.

Временной (динамический) ряд – представляет собой изменение определенного параметра во времени, фиксируемое обычно через равные его интервалы.

Трендом называют основную тенденцию движения графика, выделенную из него различными способами, устраняющими случайные флуктуации. Основными способами выделения тренда являются методы сглаживания ряда скользящими средними. В экономических расчетах обычно используют:

- Простая скользящая средняя. Simple Moving Average (SMA),

- Взвешенная скользящая средняя. Weighted Moving Average (WMA),

- Экспоненциальная скользящая средняя. Exponential Moving Average (EMA).

Тренд, на графике которого каждая последующая вершина выше предыдущей, называется восходящим или бычьим трендом. Каждая последующая впадина ниже предыдущей – нисходящий или медвежий тренд.

/ Простая скользящая средняя является частным случаем среднего арифметического и рассчитывается по формуле:

SMA = ( ) / n, где Хi – значения ряда, взятые для сглаживания

) / n, где Хi – значения ряда, взятые для сглаживания

n – количество значений, взятых для сглаживания.

Взвешенная скользящая средняя в целом подразумевает аналогичный расчет, с той лишь разницей, что каждому значению ряда присваиваются разные весовые коэффициенты. Как правило, более близким значениям устанавливается больший коэффициент.

WMA = ( Pi) /  , где Xi – значения ряда,

, где Xi – значения ряда,

Pi – значения весов.

Если рассматривать случай линейно-взвешенной скользящей, то самому дальнему значению присваивается коэффициент 1, на шаг более близкому – 2, и так далее, самому ближнему – наибольший вес по количеству значений. Например, формула для величины окна равной 5 будет выглядеть:

WMA (5) = (5Х1 + 4Х2 + 3Х3 + 2Х4 + 1Х5) / (5+4+3+2+1).

Экспоненциальная скользящая средняя рассчитывается по формуле:

EMA = Хt-1 + А (St – Х t-1), где

St – текущее значение ряда,

Хt-1 – предыдущее значение экспоненциальной скользящей средней,

А– параметр фильтра, определяющий степень сглаживания. Обычно принимается равным 2 /(n+1), где n – установленный период (окно) сглаживания. /

Главным инструментом технического анализа являются графики. Визуализация динамики движения имеет ряд преимуществ, а именно:

- графики наглядно показывают периоды трендовых движений на рынке и периоды, когда тренд отсутствует;

- на графиках хорошо видны повторяющиеся время от времени определенные схемы поведения параметров рынка.

Основными видами графиков, применяемых в техническом анализе, являются: - линейные графики, - графики в виде "баров", - графики эквивалентных объемов, - "японские свечи".

Любая сделка определенно характеризуется тремя параметрами – ценой, объемом и временем совершения. Линейные графики могут быть построены как для зависимости цены сделки от времени, так и для зависимости объема от времени сделки. Если для разметки оси времени всегда используется только обычная арифметическая шкала, то для разметки вертикальной координатной оси используется как арифметическая, так и логарифмическая шкалы. Арифметическая выбирается, когда диапазон изменений параметра невелик относительно значений самого параметра. Логарифмическая шкала по вертикальной оси, напротив, используется, когда график показывает значительные движения рынка. Такие шкалы (одна ось графика - арифметическая, другая – логарифмическая) называются полулогарифмическими.

Для того, чтобы на одном чертеже показать движение во времени сразу несколько рыночных параметров, часто используют графики, где каждому временному интервалу соответствует вертикальный отрезок с горизонтальными штрихами – бар.

Бар строится по следующимправилам:

- над точкой, соответствующей рассматриваемому интервалу времени, рисуется вертикальный отрезок, верхняя точка которого равна максимальной цене актива за данный интервал времени, а нижняя – минимальной;

- слева от бара рисуется горизонтальный штрих, соответствующий цене открытия (т.е. цене первой сделки) для рассматриваемого интервала времени;

- справа от бара строится горизонтальный штрих, соответствующий цене закрытия (или цене последней сделки) для данного интервала. Поскольку цены открытия не всегда доступны, то иногда бары на графиках строятся только с "правосторонними" штрихами.

Как и в случае линейных графиков, вертикальная шкала баров может быть арифметической или логарифмической. Графики в виде баров отображают рыночную информацию более компактно, чем линейные, используя которые пришлось бы построить четыре ломаных линии.

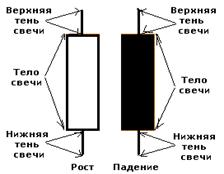

Японские свечи, подобно графикам-барам, служат для отображения сразу четырех ценовых параметров. В этом случае над временной координатой строится прямоугольник, который называется "телом" свечи, с вертикальными штрихами сверху и снизу, называемыми "фитилями" или "тенями". Горизонтальные стороны соответствуют ценам открытия и закрытия, верхняя точка верхнего фитиля соответствует максимальной цене, нижняя точка нижней тени – минимальной. Если цена открытия больше цены закрытия свечи закрашиваются черным цветом. В противном случае тело свечи не закрашивается, а остается белым. В случае равенства цен закрытия и открытия тело вырождается в горизонтальный штрих, а сама свеча приобретает вид крестика – "доджи".

Цена открытия – это цена первой совершенной сделки в течение торгового дня.

Максимальная и минимальная цены показывают соответственно наибольшую и наименьшую цены сделки в течение торгового дня. Чем больше разница между значениями этих цен, тем выше волатильность. Волатильность – это степень подвижности цены. Чем выше этот показатель, тем более рискованными считаются торги по ценной бумаге. Низкая волатильность говорит о близком равновесии сил быков и медведей. Хотя за периодом затишья, как правило, следуют взлеты и падения. Это явление называется «пробоем волатильности». Напомним, что быки занимаются игрой на повышение, толкая рогами цены вверх, а медведи – игрой на понижение, придавливая лапой цены вниз.

Цена закрытия представляет собой цену последней сделки торгового дня. Она, на взгляд большинства аналитиков, является наиболее информативной, т.к. в этой цене включена вся биржевая информация по итогам дня. Именно на основе цены закрытия строятся графики, как на нашем сайте, так и в аналитических материалах большинства инвестиционных и брокерских компаний.

Средневзвешенная цена рассчитывается на основе данных о цене и объеме сделок. В основе расчета этой цены лежит идея о том, что чем больше сделок совершалось по той или иной цене, тем она наиболее важная, т.е. при расчете среднего значения ей присвайвается больший вес. Рассчитать средневзвешенную цену очень просто. Например, в ходе торгов были совершены сделки в объеме 100 лотов по цене 500 руб., 200 лотов по цене 550 руб. и 1000 лотов по цене 600 руб. Тогда средневзвешенной ценой будет цена 584,62 руб. (500*(100/1300)+550*(200/1300)+600*(1000/1300)).

Во-вторых, в процессе торгов, а также по итогам торговой сессии по каждой ценной бумаге выдаются значения BID и ASK. BID представляет собой лучшую котировку на покупку. По этой цене реально можно продать свою ценную бумагу. ASK – это лучшая котировка на продажу, по которой реально можно купить свою ценную бумагу. Очевидно, что цена BID всегда ниже цены ASK. Таким образом, купив акцию инвестору придется еще ждать, пока цена вырастет, чтобы у него была возможность продать акцию хотя бы с нулевой прибылью.

Разницу между BID и ASK называют спредом. Спред также может служить мерой ликвидности акции. Чем выше спред акции, тем ниже ее ликвидность.

Максимальная цена Максимальная цена

Цена закрытия Цена закрытия

Цена открытия Цена открытия

Минимальная цена Минимальная цена

|

| Максимальная цена Цена открытия Цена закрытия Минимальная цена |