2014-02-09

2014-02-09 4984

4984Рассмотренные в предыдущих лекциях методы оценки товаров в таможенных целях базировались на цене сделки, а именно: на цене сделки с ввозимыми товарами (метод №1), на цене сделок либо с идентичными товарами (метод №2), либо с однородными товарами (метод №3).Однако бывают ситуации, когда оказывается невозможным использовать имеющиеся цены сделок или отсутствуют требуемые сделки. В этих случаях, как предусматривается Законом, установившим иерархию системы методов определения таможенной стоимости, следует переходить к другим альтернативным методам оценки.

При этом в отношение методов №4 "Метод на основе вычитания стоимости" и №5 "Метод на основе сложения стоимости" Закон разрешает изменение последовательности их применения: после метода №3, по желанию декларанта, может быть использован как метод №4, так и метод №5. Это вызвано тем, что эти два метода могут представлять весьма существенные трудности при их практическом применении.

Метод №4 (метод вычитания) определения таможенной стоимости используется в том случае, если оцениваемые, идентичные или однородные товары будут продаваться на территории РФ без изменения своего первоначального состояния.

При использовании метода вычитания.стоимости в качестве основы для определения таможенной стоимости товара принимается цена единицы товара, по которой оцениваемые, идентичные или однородные товары продаются наибольшей партией на территории РФ не позднее 90 дней с даты ввоза оцениваемых товаров участнику сделки, не являющемуся взаимозависимым с продавцом лицом.

В основе метода №4 лежит выбор цены, по которой, товары продаются в России. Использование в рамках этого метода только цен продажи в России оцениваемых товаров существенно ограничило бы рамки применения этого метода, поэтому как международные нормы, так и Российское законодательство предусматривают возможность использования в рамках данного метода продаж идентичных или однородных товаров.

Для использования цены продажи на внутреннем рынке оцениваемых, идентичных или однородных товаров в качестве основы для определения таможенной стоимости эта продажа должна отвечать следующим условиям:

а) товары должны быть проданы в России в неизменном состоянии, т.е. в том же состоянии, в котором они были ввезены;

б) ввезенные, идентичные или однородные товары должны продаваться одновременно с ввозом оцениваемых товаров или во время, достаточно близкое ко времени ввоза оцениваемых товаров; допускается использовать данные по продажам, состоявшимся не позднее 90 дней с даты ввоза оцениваемых товаров;

в) при отсутствии случаев продажи оцениваемых,, идентичных или однородных товаров в таком же состоянии, в каком они находились на момент ввоза, покупатель может, при соблюдении установленных требований, использовать цену единицы товара, прошедшего переработку, с, проведением соответствующей корректировки на стоимость, добавленную в процессе переработки. Покупателю при этом потребуется подтвердить (обосновать) таможенному органу правильность произведенной им корректировки, так как корректировка должна основываться на объективных и количественно определяемых данных. Основу расчетов должны составлять принятые формулы и методы определения стоимости работ по переработке товаров в соответствующих отраслях производства;

г) покупателем не должны прямо или косвенно поставляться продавцу бесплатно или по сниженной цене товары или услуги, использованные для производства и продажи для ввоза в Россию импортируемых товаров;

д) первый покупатель ввезенных товаров на внутреннем рынке России не должен быть связан с продавцом (импортером оцениваемых, идентичных или однородных товаров).

Для того, чтобы стал возможным расчет таможенной стоимости на основе внутренней цены, из нее необходимо выделить те элементы, которые характерны только для внутреннего рынка, то есть те затраты, которые произведены после ввоза данных товаров на территорию РФ и не должны быть включены в таможенную стоимость.

В соответствии со ст. 22, п. 3 Закона «О таможенном тарифе» из цены товара вычитаются следующие компоненты:

а) расходы на выплату комиссионных вознаграждений, обычные надбавки на прибыль и общие расходы в связи с продажей в Российской Федерации ввозимых товаров того же класса и вида;

б) суммы ввозных таможенных пошлин, налогов, сборов и иных платежей, подлежащих уплате в Российской Федерации в связи с ввозом или продажей товаров;

в) обычные расходы, понесенные в Российской Федерации, на транспортировку, страхование, погрузочные и разгрузочные работы.

При выборе продаж, данные по которым могут использоваться для определения таможенной стоимости по методу №4, необходимо учитывать приведенные ниже положения.

Для данного метода используются те же понятия идентичности и однородности товаров, которые приведены в Законе «О таможенном тарифе» применительно к методам №2 и №З.

Под взаимозависимостью сторон, в отличие от ст.19 Закона, понимается взаимозависимость между импортером и покупателем на российском рынке, однако используются те же критерии взаимозависимости, которые даны в ст.19. Вводя понятие "продажа товара на территории Российской Федерации" Закон подчеркивает, что в рамках данного метода должны рассматриваться только продажи, осуществленные в России, т.е. предназначенные для потребления внутри страны, а не для экспорта.

Закон устанавливает временные рамки применения метода №4 - не позднее 90 дней с даты ввоза товара. По сути, это означает, что если нет продаж на момент ввоза, то мы можем рассматривать некоторый период времени до ввоза и после ввоза. Реальные, разумные границы этого периода должны определяться в каждом случае индивидуально, с учетом конкретной отрасли производства, конъюнктуры рынка, сезонности и т.д., но в течение не более 90 дней с даты ввоза товара.

Понятие продажи товаров в неизменном состоянии означает следующее. Операции производственного характера (включая сборку), а также дальнейшая обработка товаров, рассматриваются как операции, изменяющие состояние ввезенного товара. В то же время, товар будет считаться не изменившим состояние в том случае, если были произведены операции по удалению иностранных упаковочных материалов, консервантов, а также простая переупаковка товаров для внутреннего рынка. Такие естественные изменения, как усушка товара, его испарение (для жидкостей) также рассматривается как сохранение товаром неизменного состояния. В том случае, если нет продаж оцениваемых, идентичных или однородных ввезенных товаров в неизменном состоянии, то возможно использование в качестве базы для расчета продажной цены за единицу этих товаров на рынке РФ после их дальнейшей обработки на территории РФ с учетом поправок на стоимость этой обработки.

Одним из основных вопросов данного метода оценки является выбор цены, по которой наибольшее агрегированное количество товара было продано после ввоза в страну покупателям первого коммерческого уровня, не связанным с продавцом (портером).

Для определения наибольшего совокупного (агрегированного) количества суммируются все продажи товара по данной цене. Наибольшее общее количество единиц товара, проданных по одной цене, и будет представлять наибольшее совокупное (агрегированное) количество единиц товара. Рассмотрим примеры выбора цены товара, по которой должна определяться таможенная стоимость.

Пример 19. Прайс-лист, представленный в качестве документа, подтверждающего цены, по которой ввезенный товар был продан на территории России, содержит следующие данные:

| Объем продажи | Цена единицы, евро | Число продаж | Итого продано по данной цене, ед. изделий |

| от 1 до 10 единиц | 5 продаж по 3 ед. 10 продаж по 5 ед. | ||

| 11-25 единиц | 5 продаж по 11 ед | ||

| свыше 25 | 1 продажа по 30 ед. 1 продажа по 50 ед | 80. |

Наибольшее количество единиц товара, проданных по одной цене, составляет 80 ед. Таким образом, цена единицы товара наибольшей агрегированной партии будет равна 90 евро.

Пример 20. Имеется информация по двум продажам. В первой продаже 500 единиц изделий проданы по цене 95 долл. за единицу товара. Во второй продаже 400 единиц товара проданы по цене 90 долл. за единицу товара. В этом примере наибольшее число единиц товара, проданное по одной цене - 500. Таким образом, цена единицы товара для наибольшей партии будет равняться 95 долл.

Пример 21. В рассматриваемой ситуации разные количества товара продаются по разным ценам:

| Объем продажи, в единицах | |||||||

| Цена единицы товара, CHF |

Определяем общее число единиц товара, проданных по одной цене:

| Суммарное проданное количество | ||||

| цена единицы товара, CHF |

В этом примере наибольшее число единиц товара, проданных по одной цене, составляет 65. Таким образом, цена единицы товара для наибольшей агрегированной партии составляет 90 валютных единиц.

В том случае, если окажется, что одинаковые партии товара (то есть одинаковое совокупное количество товара) было продано по разным ценам за единицу, то в качестве основы для определения таможенной стоимости берется самая низкая цена за единицу.

Пример 22. В следующей таблице представлены данные о продаже товара по разным ценам в равных количествах.

| Объем продаж, в единицах | ||||||

| Цена единицы товара, евро |

Определяем общее число единиц товара, проданных по одной цене:

| Суммарное проданное количество | 60 (20 +40) | 60 (50 +10) | 60 (15 +45) |

| Цена единицы товара, евро |

В данном случае партии товаров, проданных по разным ценам - 10, 15, 20 евро, оказались равны 60 единицам. В качестве основы для определения таможенной стоимости должна быть принята цена в 10 евро. Однако при этом должны быть выполнены все условия, предусмотренные данным методом, а именно:

1) товар должен быть продан покупателям первого коммерческого уровня;

2) товар должен быть продан лицу, не связанному (в контексте СТ. 19 П. 2г Закона) с продавцом (импортером) ввозимых товаров;

3) для целей определения наибольшего совокупного количества не учитываются продажи, осуществленные лицу, которое прямо или косвенно, бесплатно или по сниженной цене поставляет любые товары, перечисленные в сТ.19 п.1в Закона, в связи с производством или продажей на экспорт ввозимых товаров.

Как уже отмечалось выше, ст. 22 п.4 Закона предусматривает, что в том случае, если отсутствуют случаи продажи оцениваемых, идентичных или однородных товаров в неизменном состоянии, то по просьбе декларанта может использоваться цена единицы товара, подвергшегося обработке. При этом определение цены товара, подвергшегося обработке, осуществляется с учетом требований, рассмотренных выше. Кроме исключения расходов, предусмотренных ст.22 п.3 Закона, в данном случае из цены обработанных товаров необходимо вычесть стоимость обработки после ввоза. Эти вычеты должны базироваться на объективных и поддающихся количественной оценке данных, относящихся к стоимости этой обработки.

Однако, метод №4 не может быть применим к товарам, прошедшим обработку, в том случае, если в результате обработки после ввоза товары потеряли свои прежние свойства. Не применяется метод 4 и в том случае, если везенный товар после обработки не потерял свои качества, но составляет весьма незначительную часть конечного продукта. Например, ввозятся автомобильные радиоприемники, которые устанавливаются на отечественные автомобили. Несмотря на то, что приемник сохранил все свои качества, определять его стоимость на основе продажной цены готового автомобиля по методу №4 не оправдано.

При определении достаточного количества товара, по которому может быть принята базовая (исходная) цена для определения таможенной стоимости, должны учитываться следующие моменты.

Так, если все партии товаров проданы за один раз, то эту продажу следует рассматривать как количество, достаточное для установления цены. Однако если продается лишь часть товара, то решение о достаточности проданного количества должно приниматься индивидуально для каждого конкретного случая, учитывая рыночную практику торговли подобными товарами.

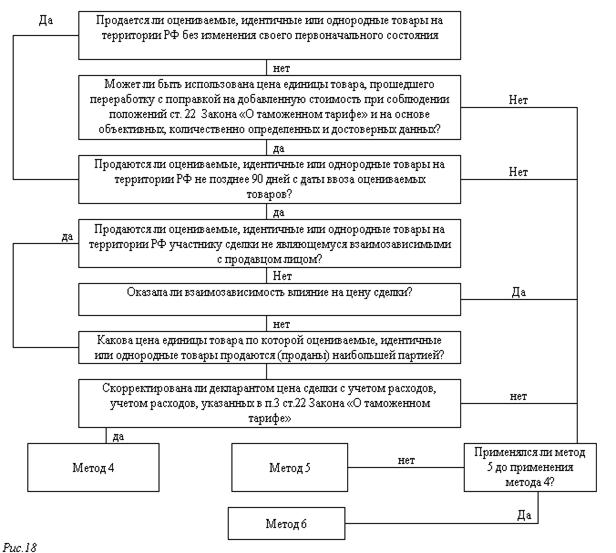

Например, если для сезонного товара (купальники, лыжная мазь и т.д.) достаточным при продаже в период межсезонья будет принято меньшее количество, чем при продаже в сезон. Для дорогостоящих товаров (оборудование, турбины) в качестве достаточного количества может быть признана продажа в количестве 1-2 единиц, в то время, как для мелких запасных частей, которые продаются обычно партиями по 1000 штук, продажа в количестве 100-200 единиц может оказаться недостаточной. Таким образом, принимая решение о возможности использования имеющейся информации для метода 4, всегда необходимо рассматривать период времени, в который товары продаются; условия рынка, в котором осуществляется продажа, а также то, как обычно, при нормальном ходе торговли, эти товары продаются и покупаются. При определении цены наибольшей агрегированной партии необходимо рассматривать продажи, осуществляемые в соответствующий период времени. Алгоритм последовательности действий таможенного органа при использовании 4 метода представлен на рис.18

Алгоритм последовательности действий таможенного органа при использовании

метода 4 определения таможенной стоимости

При определении таможенной стоимости по методу на основе вычитания стоимости для подтверждения заявленных сведений по таможенной стоимости декларантом представляются следующие документы (приказ ГТК от 19.09.2003 № 1022):

- учредительные документы лица, которому проданы оцениваемые, идентичные или однородные товары;

- договоры купли-продажи (контракты), по которым оцениваемые, идентичные или однородные товары проданы на внутреннем рынке РФ;

- оформленные в установленном порядке счета-фактуры, выставленные при продаже товаров на внутреннем рынке РФ;

- банковские платежные документы (если счета-фактуры оплачены);

- бухгалтерские документы, отражающие затраты, связанные с ввозом и реализацией товара на территории РФ;

- другие документы, требующиеся для подтверждения заявленной цены за единицу товара и расходы, подлежащие вычету из нее.