2014-02-09

2014-02-09 2744

2744В случае невозможности определения таможенной стоимости на основе цены сделки с ввозимыми товарами, идентичными или однородными, а также на основе продажной цены единицы оцениваемого, идентичного или однородного товаров на Российском рынке следующей альтернативной базой определения таможенной стоимости будет стоимость товара, полученная расчетным путем на основе метода сложения (метод №5).

По методу №5 рассматриваются затраты на производство ввезенных товаров и на этой основе рассчитывается их стоимость. Это значит, что при использовании метода таможенной оценки на основе сложения стоимости таможенная стоимость оцениваемых товаров определяется на основе издержек производства этих товаров, к которым добавляются суммы прибыли и расходов, характерных для продажи оцениваемых товаров в Россию. Таким образом, для определения таможенной стоимости по данному методу необходима информация об издержках производства оцениваемых товаров, которую можно получить только за пределами страны ввоза.

Как правило, в большинстве случаев производитель товаров будет находится вне юрисдикции властей страны ввоза, т.е. России. В этой связи использование метода сложения стоимости на практике будет обычно ограничено теми случаями, в которых покупатель и продавец являются взаимозависимыми, и производитель готов представить властям страны ввоза необходимые данные об издержках производства и облегчить последующую их проверку, которая может оказаться необходимой. При этом данные об издержках должны быть определены на основе информации, относящейся к производству оцениваемых товаров и предоставляемой производителем или от его имени. Информация должна базироваться на коммерческих отчетах производителя при условии, что такие отчеты соответствуют общепринятым принципам учета, применяемым в стране, где товары были произведены.

Законом «О таможенном тарифе» (ст.23) установлен следующий состав компонентов, подлежащих включению в таможенную стоимость товара, определяемую на основе метода сложения:

а) стоимость материалов и производственные издержки понесенные изготовителем при производстве оцениваемого товара. При этом в соответствии сост.19 Закона при расчете указанных издержек, в их составе также должны быть учтены подлежащие включению в таможенную стоимость следующие элементы:

- расходы по упаковке, включая стоимость тары, контейнеров, прокладочных материалов, а также стоимость работ по упаковке;

- стоимость товаров и услуг, предоставленных бесплатно или по сниженной цене покупателем продавцу в связи с экспортом оцениваемых товаров в Россию;

- инженерно-конструкторская проработка и другие подобные виды работ, если они произведены вне территории России;

б) сумма общих затрат, характерных для продажи на экспорт в Россию товаров того же вида производителями экспортных товаров, в том числе расходов на транспортировку, погрузочные и разгрузочные работы, страхование и иные затраты до места ввоза на таможенную территорию Российской Федерации;

в) сумма прибыли, обычно получаемой экспортером.в результате поставки в Россию таких товаров.

Рассмотрим каждый из этих компонентов более подробно.

Материалы, использованные при производстве ввозимых товаров, будут включать такие компоненты, как:

- сырье, и материалы;

- комплектующие изделия и детали;

- полуфабрикаты;

- затраты на доставку вышеперечисленных компонентов от места получения до места производства.

В стоимость материалов не включаются суммы, полученные от продаж скрапа или отходов, а также любые внутренние налоги страны производства, если эти налоги подлежат возврату при экспорте готовой продукции.

Производственные издержки должны включать:

- все издержки связанные с прямыми и затратами труда на производство продукции;

- все затраты на сборочные операции (при их использовании вместо процесса обработки);

- затраты на машинную обработку (станочные операции и другие), связанные с процессом производства продукции;

- косвенные расходы, такие как ремонт и техническое обслуживание оборудования, эксплуатация зданий и сооружений, оплата сверхурочного времени и т.д.

Затраты на все компоненты, указанные выше, должны определяться на основе информации, связанной с производством товаров, подлежащих оценке, которая предоставляется изготовителем или по его поручению. При использовании данной информации для целей определения таможенной стоимости необходимо не допускать двойного счета, особенно в отношении затрат, предусмотренных статьей19 Закона.

Издержки на изготовление продукции включают все расходы производителя, т.е. как прямые, так и косвенные. Поэтому должны быть учтены и расходы на содержание вспомогательного персонала.

При определении величины общих затрат производителя экспортируемых товаров, характерных для продажи в Российскую Федерацию, учитываются суммы этих компонентов, равные тем, которые обычно отражаются в продажах товара того же класса или вида, что и товары, подлежащие оценке. В данном случае общие затраты, учитываемые при определении таможенной стоимости по методу 5, представляют собой косвенные издержки производства и продажи товаров на экспорт, которые не вошли в стоимость материалов и издержек, понесенных изготовителем.

Сумма прибыли, добавляемая к цене, также должна определяться на базе информации, предоставляемой производителем продукции или по его поручению и определенной согласно общепринятым принципам учета.

Товарами одного класса и вида считаются товары внутри одной группы или одного диапазона изделий, изготовленных одной отраслью или сектором (подотраслью) промышленности. Товары одного класса или вида включают идентичные и однородные товары.

Необходимо также учитывать, что сумма прибыли и общих затрат должна браться в целом. Для различных случаев (производителей) могут встречаться ситуации, когда имеют место высокие издержки производства и низкая прибыль и, наоборот, низкие производственные расходы и высокая прибыль. Однако в торговый оборот товары будут предлагаться примерно по одной и той же стоимости, т.е. в общем виде прибыль и издержки, учитываемые как единое целое, у различных производителей будут стремиться к одному уровню.

В тех случаях, когда данные изготовителя по прибыли и общим расходам не равны показателям торговли, то для расчетов берутся данные, соответствующие торговым показателям.

Поэтому, хотя в большинстве случаев в рамках метода №5 используется информация изготовителя, могут быть ситуации, когда решение в отношении таможенной стоимости принимается на основе данных, полученных из других источников информации. При этом для различных отраслей будут различными допустимые уровни отклонений данных изготовителя от данных торговли и вопрос о приемлемости тех или иных данных должен решаться в каждом таком случае индивидуально.

При использовании данного метода делаются ссылки на - общепринятые правила ведения бухгалтерского учета. Имеются в виду установленные правила отнесения соответствующих издержек (затрат) на труд и материалы, либо их отражение в составе общефирменных (накладных) расходов.

Прежде всего речь идет о правилах учета таких элементов затрат, как:

- аренда;

- амортизация;

- коммунальные расходы;

- гонорары консультантам;

- содержание руководящего персонала;

- содержание зданий и сооружений;

- реклама и маркетинг;

- НИОКР.

Для подтверждения того факта, что данные, представленные изготовителем, определены в соответствии с общепринятой практикой (принципами) ведения учета в стране производства данной продукции и определения приемлемости предъявленной информации для целей таможенной оценки необходимо наличие соответствующего документального подтверждения. В качестве возможного подтверждения таможенными органами может быть рассмотрен соответствующий официальный документ от компетентного учетного органа страны производителя товара, в котором констатируется, что представленные показатели совместимы с общими принципами учета в данной стране.

Учет расходов на транспортировку, страховку, погрузо-разгрузочные работы осуществляется в соответствии с общими требованиями, рассмотренными в лекции, в которой рассматривается метод №1.

При анализе информации, используемой для определения таможенной стоимости по методу 5, необходимо учитывать также следующие моменты.

В соответствии с международными нормами ни одна из сторон не может потребовать от нерезидента предоставить доступ к его счетам или учетной документации в целях определения таможенной стоимости по методу №5. Если информация предоставляется изготовителем, то она может быть подтверждена только в той стране, в которой изготовитель согласен на такое подтверждение, при условии что правительство этой страны заранее извещено и не возражает против такой проверки.

Это накладывает или может накладывать жесткое ограничение на использование метода сложения стоимости. Если таможенному органу представляются неподтвержденные данные, то они должны рассматриваться как бездоказательные данные, не обязательно отражающие фактическое положение дел. Даже в том случае, когда доступ. к документации производителя разрешен иностранным изготовителем и одобрен властями его страны, фактически не все документы и данные могут быть представлены таможенным органам страны импортера.

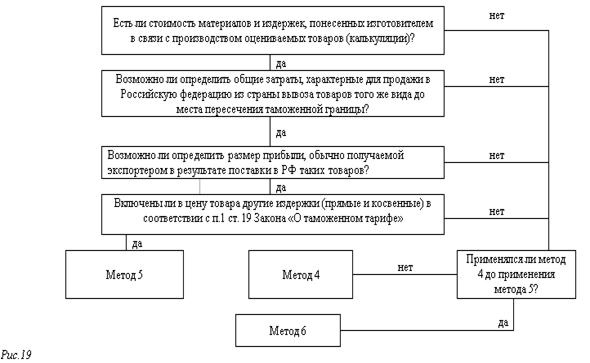

В связи с этим метод №5 должен быть объектом особо тщательной проверки. Алгоритм последовательности действий таможенного органа при использовании метода №5 представлен на рис.19

Алгоритм последовательности действий таможенного органа при использовании

метода №5 определения таможенной стоимости

При определении таможенной стоимости по методу на основе сложения стоимости для подтверждения заявленных сведений декларантом представляются следующие документы (приказ ГТК от 19.09.2003 № 1022):

- бухгалтерская документация изготовителя оцениваемых товаров, содержащая данные о стоимости материалов и издержках, понесенных в связи с производством и поставкой в РФ оцениваемых товаров, а также прибыли, получаемой в результате такой поставки;

- бухгалтерская документация изготовителя и (или) экспортера, содержащая данные об общих затратах в связи с производством оцениваемого товара, а также прибыли, получаемой в результате поставки в Россию таких товаров.

Резервный метод определения таможенной стоимости (6-й метод)

Рассмотренные выше пять методов оценки товаров в таможенных целях дают описание используемых баз определения таможенной стоимости. И тем не менее бывают ситуации, когда ни. один из вариантов оценки, в соответствии с установленными требованиями, не может быть использован в качестве исходной базы для определения таможенной стоимости.

В наиболее общем виде это следующие случаи:

- товары импортируются на временной основе;

- бартерные сделки, где невозможно применение метода №1;

- имеет место договор аренды или найма;

- товары реимпортируются после ремонта или модификации;

- поставки уникальной продукции, произвёдений искусства;

- идентичные или однородные товары не ввозятся;

- товары не перепродаются в стране-импортере;

- изготовитель неизвестен, либо отказывается предоставить данные об издержках производства, либо предоставленные им сведения не могут быть приняты таможенным органом.

Для этих ситуаций предназначен резервный метод - метод №6. Закон РФ "О таможенном тарифе" (п.1 ст.24) характеризует метод №6 в достаточно общем виде:

«В случаях, если таможенная стоимость товара не может быть определена декларантом в результате последовательного применения методов 1- 5 определения таможенной стоимости либо если таможенный органа аргументировано считает, что эти методы определения таможенной стоимости не могут быть использованы, таможенная стоимость оцениваемых товаров определяется с учетом мировой практики».

Учитывая, что мировая практика базируется прежде всего на принципах ВТО по таможенной оценке, а также намечаемое присоединение России к ВТО и, следовательно, необходимость использования норм и правил, отвечающих требованиям этой организации, в данном случае «учет мировой практики» в отношении метода №6 следует понимать с позиций принципов ВТО. Соглашение о ВТО, в котором рассматривается метод №6, устанавливает, что таможенная стоимость в рамках этого метода должна определяться с использованием разумных способов, совместимых с принципами и общими условиями этого Соглашения и статьи 7 ГАТТ и на базе данных, имеющихся в стране-импортере.

Таким образом, метод №6 не дает специального способа оценки товаров, но, однако, требует при осуществлении оценки в рамках данного метода учитывать ряд принципов.

Оценка с помощью резервного метода должна соответствовать установленным законодательством методам, но при этом допустима определенная гибкость в их применении, которая должна соответствовать общим целям и условиям принятой системы оценки товара в таможенных целях. В рамках резервного метода должна соблюдаться установленная последовательность (иерархия) применения методов определения таможенной стоимости.

Общие принципы Соглашения и статьи 7 ГАТТ, которые должны соблюдаться при использовании метода 6, могут быть сведены к следующим:

- базирование оценки в максимально возможной степени на стоимости сделки ввезенных товаров, использование стоимости, основанной на фактических оценках (т.е. ценах, по которым ввезенные товары продаются в стране, входе обычной торговли в условиях конкуренции);

- унификация оценки, обеспечение единообразия. в осуществлении оценки

товара в таможенных целях;

- честность и нейтральность оценок, т.е. стремление найти действительную, реальных стоимость ввозимого товара; проводимые корректировки должны обеспечивать получение максимально реальной оценки;

- простота и беспристрастность критериев оценки;

- совместимость с коммерческой практикой, недопустимость создания ситуаций или использование методов оценки, которые никогда не встречаются в коммерческой практике;

- если определение стоимости на базе метода 1 невозможно, использование ближайших эквивалентов (альтернативных стоимостей);

- не используется в качестве базы для оценки стоимость товаров отечественного происхождения или произвольны в (фиктивные) цены.

Гибкость подхода к использованию установленных методов оценки заключается в том, что установленные методы оценки, т. е. методы 1-5 в рамках метода №6, должны быть теми же, но допускается разумная гибкость в их использовании, которая будет соответствовать целям и условиям Соглашения. Примерами гибкого подхода, допускаемого при применении в рамках метода №6 установленных Законом методов, являются:

1. По цене сделки с идентичными или однородными товарами (методы 2 и З). Применительно к этим товарам гибкость допускается в отношении срока ввоза идентичных или однородных товаров. В качестве основы для таможенной оценки может рассматриваться таможенная стоимость идентичных или однородных товаров, произведенных другим производителем как в стране экспорта, так и в какой-либо другой стране, а также таможенная стоимость идентичных или однородных товаров, ранее определенная по методам 4 и 5.

2. Метод вычитания стоимости (метод №4). Здесь может быть допущена гибкая трактовка требований о скоках продажи товара на внутреннем рынке, а также о том, в каком виде они были ввезены (т.е. допускается определенная переработка).

При выборе товаров, проданных на внутреннем рынке, при отсутствии идентичных или однородных товаров допускается расширение рамок сравниваемых товаров: могут рассматриваться товары одного и того же класса или вида, ввезенные как из той же страны, что и оцениваемые товары, так и из других стран.

Допускается использование продаж товаров между продавцом и покупателем, зависящими друг от друга с соответствующими поправками к цене продажи.

При осуществлении гибкой интерпретации условий применения методов оценки должна соблюдаться установленная иерархия (последовательность) применения методов, т.е. от 2 к 5.

3. Применение резервного метода определения таможенной стоимости на основе метода определения таможенной стоимости по цене сделки с ввозимыми товарами недопустимо (п. 22 приказа ГТК от 08.09.2003 № 998). При использовании метода №6 допускается осуществление расчетов таможенной стоимости на основе реальных, обоснованных ценовых данных, если их использование не противоречит требованиям п.2 ст.24 Закона РФ «О таможенном тарифе». Так, при определении таможенной стоимости по методу 6 можно использовать:

- прейскуранты цен;

- каталоги, содержащие подробное описание товара;

- предложения цен по поставкам конкретных товаров на таможенную территорию РФ;

- биржевые котировки;

- статистические данные об общепринятых уровнях комиссионных, скидок, прибыли, тарифах на транспорт;

- результат товарно-стоимостной экспертизы и др.

Если товар ввозится на условиях договора аренды или найма, то таможенная стоимость может быть определена исходя из сумм арендной платы, пересчитанной на весь период эксплуатации данного оборудования. Например, если оборудование ввозится по договору аренды на 2 года, а его нормативный срок службы составляет 10 лет, то для получения стоимости оборудования арендная плата за 2 года должна быть пересчитана на 10 лет. При этом необходимо учитывать, что если в сумму текущих арендных платежей включены расходы, не подлежащие включению в таможенную стоимость (например, затраты на ремонт и поддержание оборудования в исправности), то в том случае, если они выделены отдельной строкой и при необходимости могут быть проверены и подтверждены документально, эти расходы могут не включаться в таможенную стоимость.

Общими требованием при использовании в рамках метода №6 данных по другим сделкам или разрешенной ценовой информации необходимо учитывать базовые, исходные условия конкретных сделок (например, такие как количество, наличие скидок с цены, условия поставки и платежей по контракту), а также их строгую адресность, т.е. цена должна относиться к конкретному товару, который описан таким образом, что может быть однозначно идентифицирован и др.

Законодательством установлены подходы, которые не могут быть использованы для оценки товаров в таможенных целях по методу 6 (ст.24п.2 Закона). Так, например, в качестве основы для определения таможенной стоимости товара по резервному методу не могут быть использованы:

а) цена товара на внутреннем рынке РФ;

Примечание: в ряде случаев это положение применяется буквально, без учета других положений Закона. Это приводит к тому, что исключается возможность применения для определения таможенной стоимости товаров метода 6 на базе метода 4 ("Метода на основе вычитания стоимости"). Между тем, суть данного пункта заключается в том, что не разрешается использовать для оценки товаров в таможенных целях по методу №6 цену товара на внутреннем рынке РФ в «чистом» виде, т.е. без соответствующей корректировки, обеспечивающей приведение внутренней цены к требуемой структуре таможенной стоимости. Для того, чтобы стало возможным исчисление таможенной стоимости на основе внутренней цены на оцениваемые, идентичные или однородные товары или на товары того же класса или вида, из нее необходимо выделить те элементы затрат, которые не подлежат включению в таможенную стоимость (например, суммы налога на добавленную стоимость, ввозной таможенной пошлины, сборов за таможенное оформление, взимаемые при ввозе товаров на территорию РФ, расходы по доставке товаров после места ввоза; расходы по предпродажной обработке товара, сумма торговой надбавки и др.).

б) цена на внутреннем рынке Российской Федерации на товары российского происхождения;

в) цена товара, поставляемого из страны его вывоза в третьи страны;

г) произвольно установленная или достоверно не подтвержденная цена.

При применении резервного метода покупатель (декларант) может запросить у таможенного органа имеющуюся в его распоряжении ценовую информацию по соответствующим товарам и использовать ее в расчетах при определении таможенной стоимости.

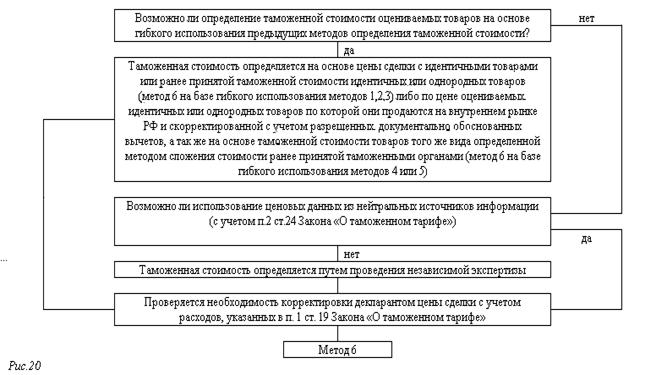

Алгоритм последовательности действий таможенного органа при использовании метода №6 представлен на рис.20

Алгоритм последовательности действий таможенного органа при использовании метода 6 определения таможенной стоимости

При определении таможенной стоимости по резервному методу для подтверждения заявленных сведений декларантом представляются следующие документы (приказ ГТК от 19.09.2003 № 1022):

- в зависимости от основы, выбранной для определения таможенной стоимости, - документы, перечисленные в пунктах 2 - 4 настоящего приложения;

- копии первого (обложка с указанием наименования и даты источника информации) и соответствующих листов нейтральных источников информации, содержащих сведения о ценах, по которым товары того же класса или вида, что и оцениваемые, продаются или предлагаются для продажи на мировом рынке в то же или почти в то же время, когда осуществляется ввоз в РФ оцениваемых товаров; издания, содержащие подробное описание конкретного товара и четкое определение структуры цены; публикуемые или рассылаемые официальные прейскуранты на товары либо торговые предложения фирм по поставкам конкретных товаров и их ценам, а также биржевые котировки цен;

- договоры аренды или лизинга на ввозимые товары, содержащие сведения для расчета стоимости;

- отчет об оценке товара, проведенной в установленном порядке организацией, уполномоченной в области оценочной деятельности в соответствии с законодательством, регулирующим оценочную деятельность в РФ;

- транспортные тарифы, действующие в то же или почти в то же время, когда осуществляется ввоз в Российскую Федерацию оцениваемых товаров;

- другие документы, требующиеся для подтверждения заявленных сведений.