2015-01-21

2015-01-21 509

5098.1 Методика выявления и реализации хозяйственных резервов

В экономической литературе понятие резервов часто сводится к снижению потерь в использовании ресурсов. Правильнее под резервами следует понимать неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов при данном уровне развития производительных сил и производственных отношений.

Устранение всякого рода потерь и нерациональных затрат – это один из путей эффективного использования резервов. Другой путь связан с возможностями ускорения научно-технического прогресса как главного рычага повышения интенсификации и эффективности производства.

Таким образом, резервы можно измерить разрывом между достигнутым и возможным уровнем использования ресурсов, исходя из накопленного производственного потенциала предприятия.

Под производственным потенциалом понимается максимально возможный объем производства продукции предприятия по количеству и качеству в условиях наиболее эффективного использования всех средств производства и труда, имеющихся в распоряжении хозяйства.

В хозяйственной практике резервы классифицируются по различным факторам и признакам:

§ по источникам повышения эффективности производства (целесообразная деятельность или сам труд, предметы и средства труда);

§ по месту возникновения (внешние или народнохозяйственные и внутренние внутрихозяйственные);

§ по факторам и условиям интенсификации хозяйственной деятельности предприятий (применение прогрессивных технологий, высокопроизводительной техники, элементов научной организации производства и труда, совершенствование производственной структуры и управления, повышение уровня плановой и учетно-контрольной работы и др.);

§ по уровню качества труда и жизни работников предприятия (степень тяжести и комфортности условий труда, уровень развития социально-культурной сферы, состояние экологии и т.д.);

§ по стадиям процесса воспроизводства (производство, хранение, реализация продукции);

§ по сроку использования (текущие – реализуемые в течение данного года, и перспективные);

§ по способам выявления (явные – очевидные, и скрытые, требующие глубокого и многостороннего анализа);

§ по конечным результатам, на которые воздействуют выявленные резервы (рост объемов производства продукции, совершенствование производственной структуры, повышение качества реализуемой продукции, рост производительности труда, снижение себестоимости и увеличение прибыльности продукции, укрепление финансового состояния и развитие деловой активности и т.д.).

Классификацию резервов можно проводить как в целом по анализируемому предприятию, так и по его подразделениям (центрам ответственности).

Для выявления величины резервов используется ряд способов и методов: прямого счета, сравнения, факторный, расчетно-конструктивный, корреляционный, экономико-математический и др.

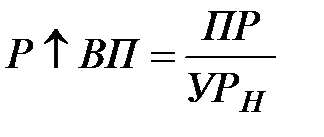

Способ прямого счета применяется в тех случаях, когда известна величина безусловных потерь ресурсов (кормов, горюче-смазочных материалов, удобрений, труда и т.д.). Резерв увеличения производства продукции (Р↑ВП) определяется делением безусловных потерь ресурсов (ПР) на норматив их расхода на единицу продукции (УРН):

(1)

(1)

или умножением объекта потерь ресурсов на плановую ресурсоотдачу (РО):

. (2)

. (2)

Под ресурсоотдачей следует понимать нормативный (плановый, возможный) выход продукции на единицу потерянных ресурсов (молока на центнер кормовых единиц, зерна на центнер минеральных удобрений в действующем веществе, валовой или товарной продукции на один человеко-час и т.д.).

Например, в результате анализа выявлены безусловные потери кормов в объеме 5200 ц.к.ед. При нормативе расхода корма на центнер молока при плановой продуктивности коров в 2500 кг – 1,3 ц.к.ед, можно было получить дополнительно молока: Р↑ВП = 5200/1,3 = 4000 ц или Р↑ ВП = 5200 * 0,77 = =4000 ц, где 0,77 – ресурсоотдача 1 ц.к.ед. молоком (1,0: 1,3).

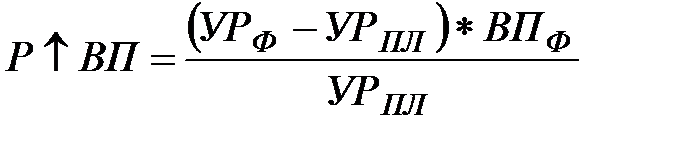

Способ сравнения используется в тех случаях, когда потери ресурсов определяются путем сравнения фактического их расхода на единицу продукции с планом или передовыми предприятиями, а резервы увеличения производства продукции находятся делением потерь ресурсов на плановую норму расхода (УРПЛ) или их умножением на плановую ресурсоотдачу (РО):

, (3)

, (3)

или  . (4)

. (4)

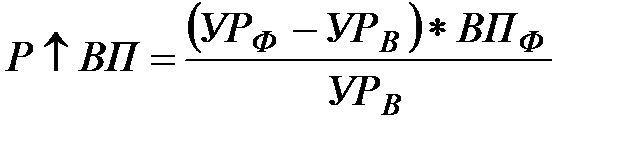

Аналогичным образом определяется резерв увеличения выпуска продукции за счет снижения расхода ресурсов на единицу продукции в связи с внедрением достижений науки и передового опыта:

, (5)

, (5)

или  , (6)

, (6)

где УРВ – удельный расход на единицу продукции возможный.

Например: фактический расход кормов на центнер молока по анализируемому хозяйству составил 1,5 ц.к.ед. при плане 1,3 ц.к.ед. и уровне передового хозяйства района (при той же продуктивности – 2500 кг молока на корову) – 1,2 ц.к.ед. Валовый надой молока по анализируемому хозяйству получен в объеме 30000 ц.

,

,

или

(0,77 – ресурсоотдача молока на центнер кормовых единиц корма, получена делением 1,0 на 1,3 – норматив расхода корма на центнер молока).

Подобным образом рассчитывается резерв прироста молока при сравнении удельного расхода корма с передовым хозяйством.

На основе прогнозных расчетов по внедрению в производство мероприятий по улучшению способов заготовки, хранения или приготовления кормов к скармливанию был установлен возможный норматив расхода корма на центнер молока (УРВ) в пределах 1,2 ц.к.ед., а ресурсоотдачи – 0,833 ц (1,0: 1,2).

При тех же исходных данных резерв прироста молока будет равен:

или

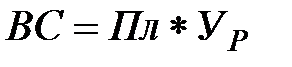

При факторном методе анализа резервов используют все его способы (цепных подстановок, абсолютных и относительных разниц и др.). За резерв принимают возможность роста результативного показателя за счет того или другого фактора, который определяется на втором этапе расчетов по методике факторного анализа.

Например:

, (7)

, (7)

, (8)

, (8)

. (9)

. (9)

То есть роста валового сбора (ВС) продукции растениеводства можно добиться за счет увеличения посевов (формула 8) или урожайности (формула 9).

Наибольшее применение получил расчетно-конструктивный метод выявления величины резервов и их реализации, который предполагает обязательный расчет дополнительных затрат труда и средств на внедрение тех или иных мероприятий по совершенствованию технологий производства, использованию высокопроизводительной техники, рациональной системы организации и оплаты труда в перспективе.

Например, резерв повышения рентабельности основной деятельности предприятия можно выразить так:

, (10)

, (10)

где ПФ – прибыль фактическая;

ПСФ – полная себестоимость реализованной продукции фактическая;

ДЗ – дополнительные затраты на реализацию резервов;

Р↓ПС – резервы снижения полной себестоимости;

Р↑П – резервы роста прибыли;

Р↑R – резерв роста рентабельности производства продукции на предприятии.

Все расчеты по формуле 10 проводят с применением специальных методик с использованием действующих нормативных данных по удельному расходу материальных ресурсов, их стоимости, а также по другим параметрам (труду, технико-экономическим и т.д.).

8.2 Методика проведения маркетингового анализа рынка продукции

Современный маркетинг – вся хозяйственная деятельность организации, направленная на производство продукции, пользующейся спросом, приведение всех ресурсов организации в соответствие с требованиями и возможностями рынка для получения прибыли. Его цель – изучить рынок, узнать, что нужно покупателю сегодня, что он захочет купить завтра, как удовлетворить спрос покупателей (какими методами, способами, средствами) и приспособить его под интересы предприятия.

Маркетинговый анализ – деятельность по изучению рынка товаров и услуг, спроса и предложения, поведения потребителей, рыночной конъюнктуры, динамики цен в целях лучшего продвижения своих товаров. Его цель – определение и оценка рынков и внешней среды маркетинга организации для выявления привлекательных возможностей, обнаружения трудностей и слабых мест в её работе.

Важнейшими составляющими (направлениями) маркетингового анализа (они не являются исчерпывающими, однако без них невозможно принятие решений тактического и стратегического характера), являются:

· анализ структуры рынка;

· анализ собственной конкурентной позиции.

Структура рынка – совокупность количественных и качественных показателей, к которым относятся: число хозяйствующих субъектов и доли, занимаемые ими на данном рынке; показатели рыночной концентрации; условия входа на рынок; открытость рынка для межрегиональной и международной торговли.

Количественными показателями, характеризующими структуру рынка яв-ляются:

1) численность продавцов;

2) доли, занимаемые продавцами на данном рынке;

3) показатели рыночной концентрации.

Непосредственно по численности продавцов нельзя сделать выводы о наличии и интенсивности конкуренции между ними, поэтому проводится анализ долей, занимаемых каждым продавцом.

За основу оценки масштаба участника рынка относительно всего рынка берут три основных показателя:

· доля продаж предприятия в рыночном объёме реализации;

· доля стоимости активов предприятия в стоимости активов всех компаний, действующих на данном товарном рынке;

· доля добавленной стоимости, созданной на данном предприятии, в сумме добавленной стоимости всех производителей на рынке.

Уже сам по себе размер крупнейших продавцов может служить характеристикой концентрации на рынке. Именно этот критерий лежит в основе определения монопольной ситуации в России (монополия – контроль не менее 35% рынка; в Великобритании – не менее 25%).

Общий объём реализации товара определяется как сумма реализации товара на данном рынке всеми продавцами:

Vm = ∑ Vi,

где Vm – общий объём реализации товара (ёмкость рынка);

Vi – объём реализации i-тым продавцом товара;

i изменяется от 1 до N, где N – количество продавцов, действующих в географических границах рынка.

В случае отсутствия прямых данных об объёмах реализуемой продукции, объём рынка может быть определён расчётным способом по формуле:

Vm = (Sн – Sк) +Vр - Vl + Vim - Vex,

где Vm – общий объём реализации товара;

(Sн – Sк) – сальдо запасов;

Vр – объём производства товара местными производителями;

Vl – внутрипроизводственное потребление и потери;

Vim – объём ввоза на территорию изучаемого рынка;

Vex – объём вывоза за пределы изучаемого рынка.

Доля хозяйствующего субъекта-продавца на изучаемом рынке (Si) определяется как отношение реализованной им на рынке товарной продукции к общему объёму реализации товара:

Si = Vi / Vm ×100.

Для понимания того, какова конкуренция в отрасли, кто контролирует рынок в целом, для оценки монополизации рыночной структуры необходимо исследовать степень концентрации продавцов на рынке. Для этого рассчитываются показатели концентрации, которые характеризуют степень неравномерности объёмов производства или продаж товара между хозяйствующими субъектами, а также возможность воздействия каждого из них на общие условия обращения товаров на соответствующем рынке. К таким показателям относятся:

1) Коэффициент концентрации (CR). Является простейшим показателем и рассчитывается как процентное отношение реализации продукции определённым числом крупнейших продавцов к общему объёму реализации на данном рынке. В большинстве промышленно развитых стран он обязателен при статистическом мониторинге состояния рынка, причём в разных странах рассчитываются доли разного числа предприятий:

СRk = ∑Si,

где Si – доля продаж i-го продавца в объёме реализации рынка, %;

k – число хозяйствующих субъектов на рынке, взятых для расчёта коэффициента (i изменяется от 1 до k).

Значения коэффициента лежат в пределах от нуля до единицы, и чем оно выше, тем сильнее тенденции к монополизации данного рынка и тем ниже конкурентные преимущества предприятий-аутсайдеров, не учитываемых при расчёте данного коэффициента. В России он стал рассчитываться и публиковаться в официальной отчётности с 1992 г. для трёх (CR 3), четырёх (CR 4), шести (CR 6) и восьми (CR 8) крупнейших продавцов. Этот показатель имеет несколько ограничений по применению. Он не учитывает разницы между отраслями, в которых одна фирма доминирует на рынке, и теми, в которых четыре или несколько крупных фирм делят его примерно поровну.

2) Индекс Герфиндаля-Гиршмана (HHI). Частично позволяет преодолеть недостаток предыдущего и рассчитывается как сумма квадратов долей каждой из фирм:

HHI = ∑ S i2,

где i изменяется от 1 до N (N – число хозяйствующих субъектов на рынке).

При расчёте индекса рыночные доли могут измеряться как в десятичных дробях, так и в процентах. Его значения лежат между нулём и единицей при измерении рыночных долей в десятичных дробях и нулём и 10000 – при измерении рыночных долей в процентах. Если значение индекса близко к нулю, то это означает, что на данном рынке функционирует рыночная структура, по своим характеристикам сходная с чистой конкуренцией. В случае равенства данного индекса единице можно сделать вывод, что на анализируемом рынке господствует монополия. Соответственно, при увеличении значения HHI от нуля до единицы наблюдается нарастание монопольных тенденций.

На основе данного показателя рассчитывается коэффициент ассиметрии рыночной структуры:

Касс = HHI фактический / HHI идеальный × 100,

где HHI идеал = ∑ S 2i идеал, Si идеал = 100 / N, N – количество продавцов.

3) Коэффициент относительной концентрации. В предыдущих показателях непосредственно не отражается доля крупнейших предприятий в общем числе предприятий, поэтому используется коэффициент относительной концентрации, который рассчитывается по формуле:

| Кок = | (20 + 3β) |

| α |

где β - доля крупнейших предприятий от общей суммы предприятий (в %);

α - доля крупнейших предприятий в общем объёме выпуска продукции (в %).

Анализ структуры рынка предполагает также определение степени воздействия барьеров для доступа на рынок. Конкретными барьерами входа на рынок новых предприятий могут быть: высокая стоимость начального капитала, трудности в получении кредита, нехватка или высокие ставки арендной платы за помещения и оборудование, усложнённый порядок регистрации предприятий, высокие ставки платы за лицензию.

Таблица 8.2.1 – Критериальные значения коэффициентов концентрации

| Коэффициент концентрации (CR) | Индекс Герфинделя-Гиргимана (HHI) | Коэффициент относительной концентрации (Кок) |

| 70% <CR 3<100% 80%<CR 4<100% высококонцентрированный рынок | 1800<HHI<10000 высококонцентрированный рынок | Кок<1 высокая степень концентрации, рыночная власть предприятий велика |

| 45%<CR 3<70% 45%<CR 4<80% умеренно концентрированный рынок | 1000<HHI<1800 умеренно концентрированный рынок | Кок=1 линейная зависимость между долями: 1/30 часть предприятий выпускает 30%, а 1/10 – 50% совокупного объёма реализованной продукции |

| CR 3<45% CR 4<45% неконцентрированный рынок | HHI<1000 неконцентрированный рынок | Кок>1 концентрация отсутствует, рынок конкурентен |

4) Степень проникновения импорта (СПИ). Либерализация товарообмена является быстрым способом увеличения числа поставщиков на местный рынок, при оценке конкуренции определяется также степень открытости рынка для международной и межрегиональной торговли. Импорт аналогичной продукции существенно подрывает рыночные позиции отечественных предприятий, и наоборот, относительная закрытость рынков для международной торговли заметно повышает опасность роста монополизации и ограничения конкуренции.

Поэтому для более объективной оценки состояния рынка расчёт и анализ показателей концентрации необходимо проводить в сочетании с показателями, определяющими степень открытости рынка. Для этого используется СПИ, определяемый как доля внутреннего спроса, покрываемая за счёт импорта:

| СПИ = | И | × 100%, |

| П + И – Э |

где П – объём поставки конкретного товара;

И – объём импорта конкретного товара;

Э – объём экспорта конкретного товара.

Открытость рынка конкретного товара определяется сравнением показателя СПИ на этом рынке со средним показателем СПИ.

Конкурентоспособность можно рассматривать с экономической и маркетинговой точки зрения. С экономической точки зрения конкурентоспособность рассматривается с позиции сравнительной выгоды. Если предприятие не может реализовать свою продукцию по рыночным ценам, значит оно неконкурентоспособно. С маркетинговой точки зрения конкурентоспособным является такое предприятие, которое длительное время выдерживает конкуренцию и развивает своё производство (т.е. рынок сбыта увеличивается). Конкурентоспособность – ёмкая категория, включающая несколько уровней (товара, товаропроизводителя, отрасли, страны), поэтому определить её по какой-то формуле очень сложно. Общую оценку можно получить, если выделить и проанализировать основные факторы, критерии и показатели.

Факторы конкурентоспособности:

- качество товаров и услуг;

- цена товаров и услуг;

- привлекательность товаров и услуг (рекламная поддержка);

- отзыв конечных потребителей;

- уровень квалификации персонала и менеджмента;

- технологический уровень производства;

- доступность источников финансирования;

- насыщенность рынка, спрос, предложение;

- положение предприятия на рынке, его авторитетность и отношения с конкурентами.

Критерии и показатели оценки конкурентоспособности:

1) эффективность производственной деятельности предприятия (издержки производства, фондоотдача, производительность труда, рентабельность товара);

2) финансовое положение предприятия;

3) эффективность организации сбыта и продвижения товара (эффективность рекламы и средств стимулирования сбыта, рентабельность продаж).

Состояние и эффективность рекламных мероприятий можно проанализировать путём расчёта и сравнения в динамике следующих показателей:

- наличие и численность сотрудников рекламного отдела;

- затраты на рекламу;

- число реклам;

- удельный вес затрат на рекламу в издержках обращения;

- отдача на рекламу (выручка от реализации / число реклам);

- рекламоёмкость продукции (сумма затрат на рекламу / выручка от реализации);

- рекламоёмкость прибыли (сумма затрат на рекламу / чистая прибыль);

- рентабельность рекламы (чистая прибыли / сумма затрат на рекламу × 100).

4) конкурентоспособность товара (качество товара).

В производственную программу предприятия обычно входит несколько видов товаров, связанных или не связанных друг с другом. Поэтому портфель предприятия разбивается на подразделения, выпускающие товары одной или нескольких ассортиментных групп и работающих на определённый рынок или его сегмент. Такое подразделение называется стратегическим хозяйственным подразделением (СХП, СХЕ – стратегическая хозяйственная единица, СЕБ – стратегическая единица бизнеса, центр бизнеса). Каждое такое подразделение имеет следующие общие характеристики:

- конкретный целевой рынок;

- определённую ассортиментную группу товаров;

- контроль над своими ресурсами;

- собственную стратегию;

- чётко обозначенных конкурентов на рынке;

- явное отличительное преимущество товаров относительно основных конкурентов.

В качестве СХП можно рассматривать и самостоятельные юридические организации в рамках холдинга, и подразделения, имеющие статус центров финансовой ответственности (ЦФО).

Оценка конкурентной позиции может проводиться по отдельному товару, СХП, предприятию в целом в сравнении с конкурентами. Для этих целей широко применяется матричный метод. Некоторые матричные методы достаточно трудоёмки и дорогостоящи, ряд входящих в них показателей трудно измерить, и основываются они на экспертных оценках сотрудников предприятия.

Наиболее простым и известным инструментом сопоставления различных СХП (продуктов, предприятий) является матрица BCG (разработана Бостонской консультативной группой). Способ достижения цели – позиционирование продукта (СХП, предприятия) на рынке по темпу текущего рыночного роста (прироста) и по величине занимаемой относительной (простой) доли рынка. Входными данными являются объёмы продаж на исследуемом рынке как минимум за два отчётных периода.

По оси Y (рисунок 8.2.1) откладывается темп роста (прироста) объёма продаж в процентах (привлекательность рынка). По оси X – относительная (простая) доля рынка в процентах (конкурентоспособность). Далее поле делится на 4 квадранта путём нанесения линий сетки: параметры их построения определяются исходя из конкретных условий («шаблонными» считаются параметры: по привлекательности рынка – 5%, по конкурентоспособности – 100%).

По месту расположения на построенном поле обычно выделяют следующие виды продуктов:

1. «Звезда» занимает лидирующее положение в развивающейся отрасли, даёт значительную прибыль, но и требует значительных средств для поддержания своего роста. Основная тенденция движения 1 → 2.

2. «Дойная корова» занимает лидирующее положение в относительно зрелой отрасли. Приносит значительную прибыль и не требует значительных вложений для поддержания своего роста. За счёт средств, приносимых продуктами данной группы, в основном финансируются «Трудные дети», проводится общее развитие предприятия, диверсификация, НИОКР. Основная тенденция движения 2 → 4.

3. «Трудное дитя» («Тёмная лошадка», «Знак вопроса») имеет низкую долю на рынке в развивающейся отрасли, для поддержания или увеличения их доли на рынке нужны значительные средства, на вложение которых организация может пойти, если видит, что сможет в перспективе успешно конкурировать на этом рынке. Тенденции движения: при успехе 3 → 1, при неудаче 3 → 4.

4. «Собака» («Неудачник», «Мёртвый груз») имеет ограниченный объём сбыта в зрелой или сужающейся отрасли, продукт находится в стадии спада, выход видится либо в уходе с рынка, либо в переходе его на узкоспециализированный сегмент. В ситуации 4 для выживания необходимы существенные вложения на «разогрев», такая позиция обычно характерна для нового продукта. В ситуации 5 шансов «выжить» мало. Основные стратегии: при наличии прибыли – скромное существование, при убыточности – деинвестирование.

| Темп роста, % |

| 5% |

| 100% |

| Высокий |

| Низкий |

| Относительная доля рынка, % |

| Малая |

| Большая |

| Приносит: + Потребляет: - ИТОГО: 0 |

| «Трудное дитя» |

| Приносит: ++ Потребляет: - ИТОГО: + |

| «Звезда» |

| Приносит: +++ Потребляет: - ИТОГО: ++ |

| «Собака» |

| «Дойная корова» |

| «Птица Додо» |

| «Боевая лошадь» |

| Конкурентоспособность |

Рисунок 8.2.1 – Матрица БКГ

Следует иметь в виду, что рынок продукта необязательно всегда растёт,

он может и сокращаться. В этом случае на оси Y могут быть и отрицательные значения, что приведёт к появлению в матрице двух дополнительных позиций: «Птицы Додо» – убытки (7), «Боевые лошади» – небольшие доходы (6).

8.3 Методика комплексной оценки деятельности предприятий методом многомерного сравнения

Комплексная оценка хозяйственной деятельности представляет собой ее характеристику, полученную в результате комплексного технико-экономического анализа и отражающую основные аспекты производственных и финансовых процессов.

Комплексная оценка является важнейшим и необходимым инструментом учета, анализа и планирования, основой выбора и обоснования управленческих решений в дальнейшей деятельности предприятия, показателем его эффективности.

Поскольку комплексная оценка общей эффективности деятельности предприятия производится по целой системе показателей, необходимо приведение их к сопоставимому виду. Это выполняется посредством выбора важнейших показателей и их ранжированием, применением системы относительных однонаправленных показателей, использованием балльных оценок, совокупного рейтинга и др.

Таким образом, комплексная оценка хозяйственной деятельности предприятия представляет собой систему приведенных к сопоставимому виду основных относительных технико-экономических и финансовых показателей, полученных на основе качественного и количественного технико-экономического анализа. Полученный таким образом показатель оценки эффективности производственно-хозяйственной деятельности предприятия сравнивается с показателями эффективности деятельности других предприятий.

Для получения обобщающей комплексной оценки служат все основные технико-экономические и финансовые показатели деятельности предприятия (объем товарной и реализованной продукции, групповой ассортимент, численность работающих, производительность труда, прибыль, рентабельность и т. п.), как прямые, так и обратные – материалоемкость, трудоемкость, фондоемкость, зарплатоемкость и т. п. Все технико-экономические и финансовые показатели можно свести в единый интегральный показатель различными методами. Полученный интегральный показатель дает возможность измерить отличие данного предприятия от других за анализируемый период времени и спланировать его деятельность за счет проведения анализа каждого отдельного показателя, входящего в общую систему. Поэтому данный интегральный показатель дает информацию для объективной оценки результатов деятельности объекта исследования. Следовательно, необходимо рассмотреть различные методы построения интегрального показателя.

Дадим характеристику основным методам комплексной оценки деятельности предприятий.

1.Прежде всего, это метод сумм, т. е. суммирование фактических значений или же расчет их для каждого производственного объекта по формуле:

,

,

где Кj – сумма расчетных показателей по темпам роста за анализируемый период, выполнения плана в %;

,

,  – соответственно фактическое и базисное значения i -го показателя на j -м производственном объекте; i= 1, 2…, n; j = 1, 2, …, m.

– соответственно фактическое и базисное значения i -го показателя на j -м производственном объекте; i= 1, 2…, n; j = 1, 2, …, m.

Результаты, основанные на расчете комплексной оценки по методу сумм с простым суммированием, приведены в таблице 8.3.1.

Таблица 8.3.1 – Оценочные результаты деятельности предприятий, полученные методом сумм, по оценке выполнения плана производства по видам изделий (за месяц, квартал, год)

| Номер предпри-ятия | Значения уровня выполнения плана производства по видам изделий за анализируемый период, в %) (х) | К -сумма показате-лей х, % | Место предприятий в ряду | |||||||||

| 98,0 | 100,0 | 101,0 | 103,2 | 101,5 | 102,3 | 101,1 | 103,0 | 88,0 | 898. 1 | |||

| 101,4 | 101,6 | 102,2 | 104,3 | 103,0 | 106,5 | 104,7 | 104,0 | 85,1 | 912,8 | |||

| 107,0 | 102,6 | 101,6 | 100,0 | 107,5 | 99,0 | 101,5 | 97,0 | 89,0 | 904.6 | |||

| 100,6 | 100,1 | 98,0 | 103,5 | 110,1 | 100,3 | 110,1 | 98,1 | 93,0 | 913,8 | |||

| 110,1 | 108,9 | 107,6 | 100,3 | 114,8 | 97,0 | 105,8 | 100,0 | 90,0 | 934,5 | |||

| 103,1 | 103,2 | 100,0 | 100,0 | 105,6 | 107,0 | 103,4 | 105,0 | 95,8 | 923,0 | |||

Необходимым условием правильной оценки при использовании интегральных показателей, полученных по приведенной выше формуле, является однонаправленность исследуемых показателей, т. е. увеличение (или уменьшение) значения каждого частного показателя расценивается как улучшение результатов хозяйственной деятельности, а соответственно уменьшение (или увеличение) значения каждого частного показателя – как ухудшение результатов деятельности производственного объекта.

Cравнительную оценку по методу сумм проводят по предприятиям одинаковой специализации. Однонаправленность частных показателей позволяет ранжировать производственные объекты по возрастанию (убыванию) значений интегрального показателя.

Оценка результатов хозяйственной деятельности по методу сумм может строиться по различным частным показателям не только в сравнении с планом, но и с предыдущими периодами (оценка динамики), а также с эталонными значениями показателей по группе производственных объектов.

2. Метод геометрической средней предполагает расчет коэффициентов для оцениваемых показателей при 0 < аij < 1. За единицу принимается значение, соответствующее наиболее высокому уровню данного показателя. Обобщающая оценка получается в виде коэффициента:

.

.

Этот метод целесообразно применять при относительно малом числе оцениваемых показателей и в случае, если большинство их значений близко к единице.

3. В некоторых случаях применим метод коэффициентов, когда комплексная оценка получается умножением соответствующих коэффициентов (например, коэффициентов оценки финансового состояния предприятия):

.

.

Этот метод практически не отличается от метода средней геометрической.

4. Метод суммы мест предполагает предварительное ранжирование всех предприятий по отдельным показателям. Каждому показателю соответствует новый параметр sij, определяющий место каждого среди других по i-му показателю, при этом за самый лучший показатель в ряду дается 1-е место, далее – соответственно 2-е, 3-е и т.д.

Затем находится сумма мест по всем предприятиям, присвоенным им за показатели оценки их деятельности (например, конкурентоспособности).

Лучшим в ранжированном ряду будет предприятие, набравшее меньшую сумму мест.

В таблице 8.3.2 отражены результаты расчета комплексных оценок деятельности шести предприятий по методу суммы мест.

Таблица 8.3.2 – Результаты оценки деятельности предприятий по комплексу показателей по методу суммы мест

| Номер предприятия | Значения показателей х (занимаемые места) | К (сумма мест) | Полученные места предприятий в ранжирован- ном ряду | ||||||||

| 5,5 | 40,5 | ||||||||||

| 2,5 | 32,5 | ||||||||||

| 5,5 | 26,5 |

5. Рейтинговая (комплексная) оценка деятельности предприятий по системе стандартизированных коэффициентов, или метод расстояний.

5.1 Формирование матрицы исходных данных по группе предприятий:

Таблица 8.3.3

| Показатели оценки | Предприятия | Предприятие-эталон | ||||

| 5 | ||||||

| 1 Коэффициент текущей ликвидности | 1,5 | 1,8 | 1,4 | 2,0 | 1,6 | 2,0 |

| Продолжение таблицы 8.3.3 | ||||||

| 2 Коэффициент оборачиваемости активов | 3,5 | 3,2 | 3,1 | 2,7 | 2,2 | 3,5 |

| 3 Рентабельность продаж, % | 35 | |||||

| 4 Коэффициент финансовой независимости | 0,62 | 0,72 | 0,55 | 0,68 | 0,58 | 0,72 |

| 5 Коэффициент обеспеченности оборотных активов собственными средствами, % | 35 |

То есть в матрицу входят показатели оценки деятельности предприятия в соответствии с задачами аналитика (в нашем случае – показатели оценки финансового состояния предприятий) и отбираются лучшие в графу «Предприятие-эталон». Эти показатели подчеркиваются.

5.2 По каждому показателю оценки рассчитывают коэффициент по отношению к эталонному:

;

;

5.3 Определяется рейтинговая оценка деятельности каждого предприятия по формуле:

;

;

5.4 Проводится ранжирование предприятий по величине рейтинга. Первое место дается тому предприятию, которое имеет меньшую величину рейтингового коэффициента, то есть находится «ближе» других к предприятию-эталону.