2014-10-30

2014-10-30 20086

20086В зависимости от используемого механизма формирования цен (маркетингового, нормативного, комбинированного) выделяются три основные группы цен: 1) свободные; 2) регулируемые; 3) фиксированные.

1. Свободные цены формируются исключительно под воздействием спроса и предложения независимо от какого-либо прямого влияния государственных органов управления. Государство в лице уполномоченных органов управления может воздействовать на свободные цены (их уровень) только косвенно, т.е. путем влияния на конъюнктуру рынка, а также введения ряда запретов (на горизонтальное и вертикальное фиксирование цен, ценовую дискриминацию, демпинг.

Свободные цены устанавливаются по согласованию сторон, исходя из конъюнктуры рынка, качества и потребительских свойств продукции, степени новизны товара и его полезности. Свободные оптовые (отпускные) цены и тарифы фиксируются с Методическими рекомендациями по формированию и применению свободных цен и тарифов на продукцию, товары, услуги, утвержденными 9 декабря 1995 г. Министерством экономики РФ. При этом в свободные отпускные цены включаются налоги и сборы (налоги на добавленную стоимость и акцизный), начисляемые и уплачиваемые в соответствии с действующим законодательством.

В свободной цене продукции учитываются:

1) Свободные розничные цены и тарифы на товары и услуги, реализуемые населению, определяются самостоятельно розничными торговыми предприятиями, общественного питания, бытового обслуживания, исходя из свободной оптовой (отпускной) цены предприятия-изготовителя с учетом налога на добавленную стоимость, акциза (по подакцизным товарам) и торговой надбавки.

2) Свободные оптовые (отпускные) цены на импортную продукцию устанавливаются закупающими ее у иностранных поставщиков предприятиями в соответствии с конъюнктурой рынка. В этих ценах учитываются импортная стоимость, плюс все расходы по закупке и доставке до границы, а также налог на импорт в размере установленных ставок, таможенная пошлина.

3) Свободная отпускная цепа предприятия-изготовителя или цена другого поставщика (цена закупки), а также затраты указанных предприятий по ее закупке, хранению, транспортированию, реализации и необходимая прибыль.

Регулируемые цены - это цены, складывающиеся посредством прямого ограничения роста (снижения) их уровня или введения норм и нормативов (регламентация уровня рентабельности, прибыли, установление предельных цен, выше которых предприятия не могут устанавливать цену своей продукции). Регулируемые цены могут быть гарантированными, рекомендуемыми, лимитными, залоговыми, пороговыми (защитными).

Фиксированные цены - это цены, устанавливаемые на определенном уровне и формируемые на базе нормативного подхода, фиксация слагаемых цены (себестоимости и прибыли), осуществляемая на отраслевом или региональном уровне. Фиксированные цены устанавливаются государственными органами управления, при этом изменение указанных цен возможно только по решению государственного органа.

В зависимости от методов взаимного согласования и определения уровня цен продукции широко применяется классификация, объединяющая договорные цены. Они позволяют учитывать влияние интересов сторон и цен друг на друга, но при этом обязательным является соблюдение правил (положений). Договорные цены устанавливаются как на уровне министерств (ведомств), так и отдельных предприятий (объединений, концернов, ассоциаций, организаций, компаний, фирм).

В зависимости от вида выпускаемой продукции договорные цены определяются:

1) исходя из уровня цен базового (аналогичного) изделия и потребительских свойств;

2) на основе расчета экономически обоснованных затрат на производство и реализацию продукции и рентабельности по отношению к себестоимости.

В зависимости от экономических признаков и особенностей выпускаемой продукции все цены товаров (услуг, работ) классифицируются по видам и разновидностям:

1) оптовые цены продукции промышленности;

2) закупочные цены;

3) розничные цены;

4) цены продукции строительства;

5) тарифы пассажирского и грузового транспорта;

6) тарифы на услуги, оказываемые населению;

7) цены, используемые во внешнеторговом обороте, а также используемые в международной коммерческой деятельности.

Оптовые цены продукции промышленности - это цены, по которым реализуется (закупается) продукция предприятий (компаний, фирм) крупными партиями в порядке оптового оборота, принципиально отличающимся от цен, устанавливаемых в административном порядке ценообразования.

Оптовые цены продукции промышленности в свою очередь подразделяются на два подвида:

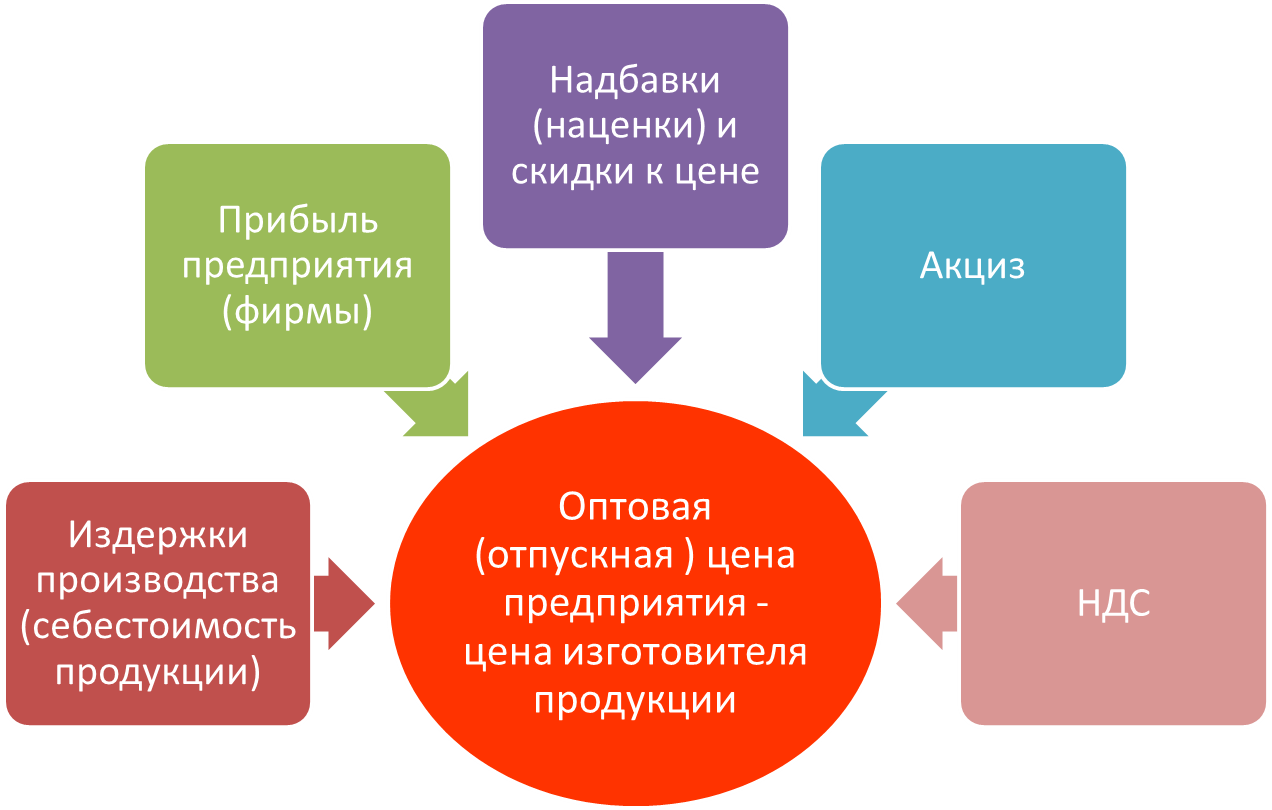

1. Оптовые (отпускные) цены предприятия - цены изготовителя продукции;

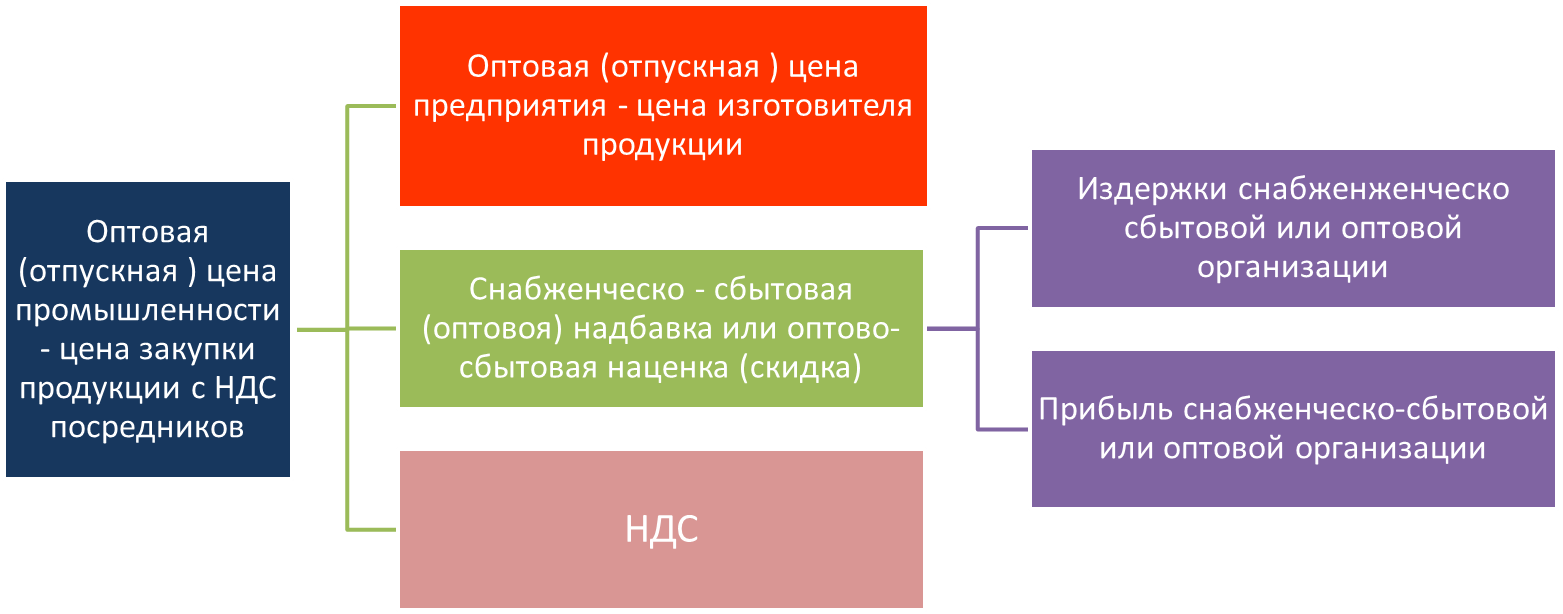

2. Оптовые (отпускные) цены промышленности - цены закупки продукции с НДС посредников.

1. Оптовые (отпускные) цены предприятия - цены изготовителя продукции - это цены, по которым предприятие-производитель реализует произведенную продукцию потребителям - другим предприятиям и организациям, оптово-сбытовым и снабженческо-сбытовым организациям,

В состав оптовой (отпускной) цены предприятия входят издержки производства (себестоимость продукции), прибыль предприятия (фирмы), надбавки (наценки, скидки) к цене; акциз (по подакцизным товарам) и налог на добавленную стоимость (косвенный налог, оплачиваемый потребителем по мере реализации продукции). Разновидностью оптовой цены предприятия является трансфертная цена (внутрифирменная заниженная цена), используемая при взаимообмене товарами (услугами). Она обычно применяется при коммерческих операциях между подразделениями одного и того же предприятия.

2. Оптовые (отпускные) цены промышленности - цены закупки продукции с НДС посредников - это цены, по которым предприятия и организации-потребители оплачивают продукцию снабженческо-сбытовым или оптово-сбытовым организациям.

В состав оптовой (отпускной) цены промышленности входят оптовая (отпускная) цена предприятия, издержки и прибыль снабженческо-сбытовой или оптовой организации, представляющие собой снабженческо-сбытовую надбавку, оптово-сбытовую наценку (скидку) и налог на добавленную стоимость.

Снабженческо-сбытовая надбавка (наценка) включает расходы по закупке, хранению, комплектации, подсортировке, фасовке, транспортированию и реализации продукции, а также прибыль, необходимую для осуществления нормальной деятельности снабженческо-сбытовых организаций.

Разновидностью оптовой (отпускной) цены промышленности является биржевая цена, которая складывается из биржевой котировки (цены специально организованного и постоянно действующего рынка товаров) и надбавок или скидок с нее в зависимости от качества товара.

Себестоимость продукции (работ, услуг) представляет собой выраженные в денежной форме затраты на производство и реализацию продукции, т.е. стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, налоговых отчислений (страховых взносов) в Пенсионный фонд РФ и другие фонды. Данная себестоимость продукции (работ, услуг) рассчитывается в соответствии с гл. 25 Налогового кодекса РФ.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием:

1) материальные затраты (за вычетом стоимости возвратных отходов);

3) отчисления на социальные нужды;

4) амортизация основных фондов;

5) прочие затраты.

При обосновании конкретной цены на предприятии разрабатывается калькуляция себестоимости единицы продукции.

В перечень статей калькуляции включаются:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

4) топливо и энергия на технологические цели;

5) заработная плата производственных рабочих;

6) отчисления на социальные нужды;

7) общепроизводственные расходы;

9) потери от брака;

10) прочие производственные расходы;

11) коммерческие расходы.

В многономенклатурных производствах первые шесть статей обычно относятся к прямым (технологическим) затратам, а остальные - к косвенным (накладным) расходам, связанным с организацией производства и управлением. В простых производствах все затраты рассматриваются как прямые.

Первые десять статей образуют производственную себестоимость. При добавлении к ней коммерческих расходов, включающих в себя расходы по реализации продукции, получают полную (коммерческую) себестоимость.

В состав коммерческих организаций не пользуется развернутой номенклатурой статей калькуляции, а самостоятельно определяет их состав.

При этом обычно выделяют:

1) прямые материальные затраты

2) прямые трудовые затраты с отчислениями на социальные нужды

3) прочие прямые затраты и накладные расходы.

Данный перечень калькуляционных статей в значительной степени приближен к принятой за рубежом классификации затрат, согласно которой выделяют, как правило, три составляющие:

1) прямые материальные затраты

2) прямую заработную плату

3) накладные расходы.

При этом прямые материальные затраты и прямая заработная плата представляют собой основные расходы,

Зарубежная практика учета затрат и себестоимости в значительной степени базируется на теории разграничения затрат на постоянные и переменные в зависимости от изменения объема производства.

К переменным затратам относят такие, величина которых меняется с изменением степени загрузки производственных мощностей (объема выпуска). Сюда включают затраты на сырье, полуфабрикаты и основные материалы, комплектующие изделия, топливо и энергию для технологических целей, заработную плату основных производственных рабочих и др.

К постоянным затратам относят такие, величина которых не меняется с изменением степени загрузки производственных мощностей (объема выпуска). Сюда включают оплату труда административно-управленческого персонала, амортизацию, арендную плату, проценты по кредитам и др.

Прибыль бывает абсолютной (в стоимостном измерении) и относительной (в процентах к себестоимости продукции, товарообороту, основным фондам).

После уплаты налогов предприятия (фирмы) получают чистую прибыль, которая направляется в фонд накопления и фонд потребления.

Налог на добавленную стоимость представляет собой косвенный налог на сумму стоимости, добавленной на каждом этапе производства, обмена и продажи товаров (услуг), которая вносится в бюджет.

С 2000 г. устанавливалась от 10% на отдельные продовольственные продукты и товары для детей и до 20% - на остальные товары (услуги). С 2004 г. ставка НДС устанавливается в размере 18%.

Входящий в оптовые (отпускные) цены акциз является косвенным налогом, включаемым в цену товара и взимаемым с потребителя (введен в действие с 1 января 1992 г.). Ставки акцизов по подакцизным товарам являются едиными на всей территории РФ и устанавливаются в процентах или абсолютной величине на каждую единицу названной продукции (товара).

Закупочные (оптовые) цены - это цены, по которым реализуется сельскохозяйственная продукция фермерскими хозяйствами и населением (продукция личных подсобных хозяйств) государственным и коммерческим организациям для потребления и переработки.

В состав закупочной (оптовой) цены входят издержки производства (себестоимость продукции), прибыль сельскохозяйственной организации, надбавки (скидки) к цене. В свободные закупочные отпускные цены посреднической организации дополнительно включаются издержки снабженческо-сбытовой (заготовительной, торгово-закупочной, оптово-посреднической) организации и ее прибыль. Отличие закупочной цены от других видов цен (оптовых и розничных) заключается в том, что в ее состав не включаются налог на добавленную стоимость и акциз.

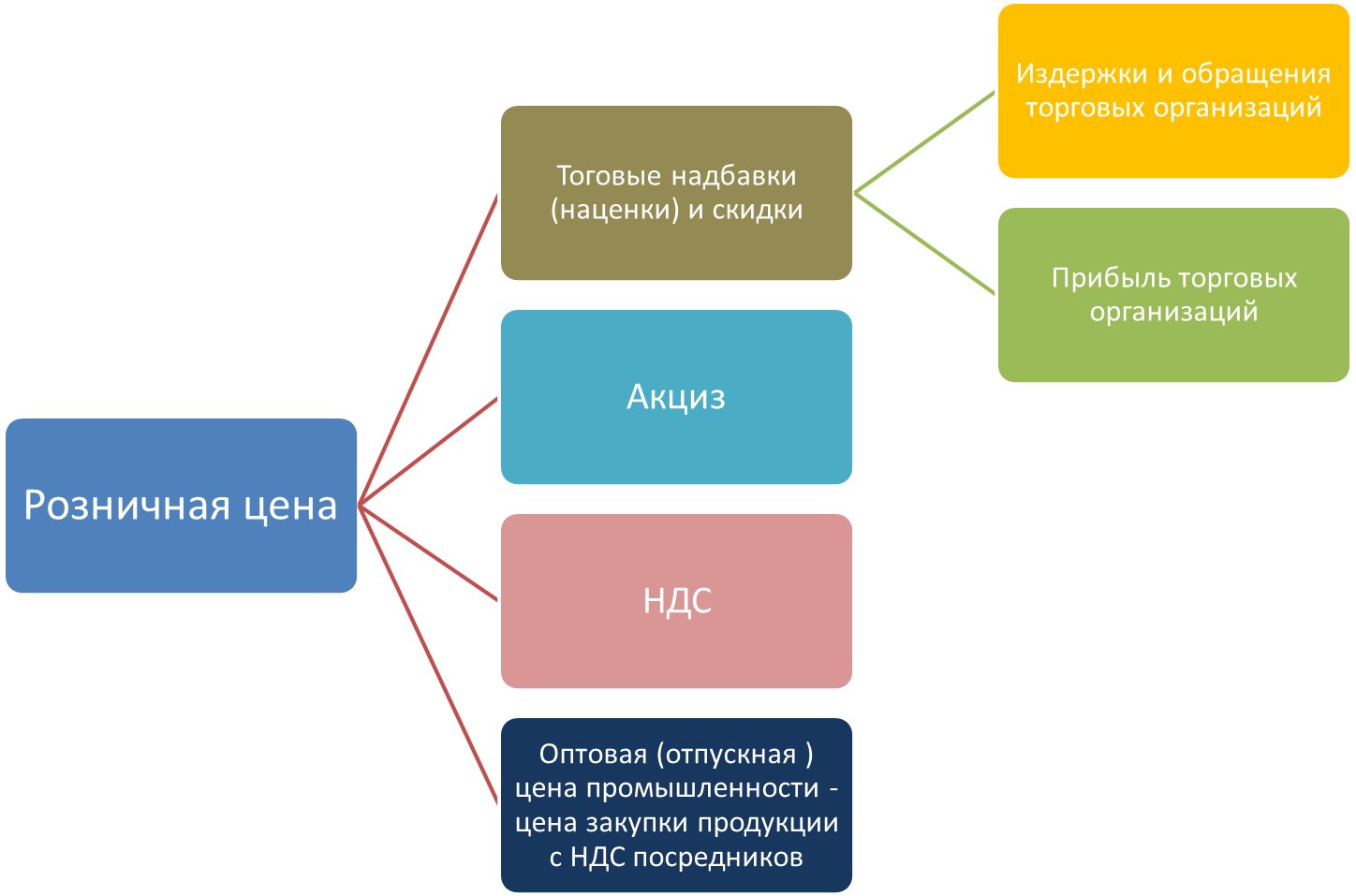

Розничные цены - это цены продажи, по которым товары реализуются в розничной торговой сети индивидуальному или мелкооптовому потребителю, отдельным предприятиям (фирмам, организациям). При этом товар продается поштучно (единично), в развес, мелкими упаковками (партиями).

В состав розничной цены входят оптовая (отпускная) цена промышленности, торговые надбавки (наценки и скидки), акциз (по подакцизным товарам), налог на добавленную стоимость.

Торговые надбавки (наценки) и скидки предназначены для покрытия расходов (возмещения издержек обращения торговых организаций) и образования необходимой прибыли.

Любая цена складывается из определенных элементов. При этом в зависимости от вида цены состав этих элементов может изменяться. Соотношение отдельных элементов цены, выраженное в процентах или долях единицы, представляет собой структуру цены.

Составы оптовой (отпускной) цены предприятия, оптовой (отпускной) цены промышленности и розничной цены приведены в ниже таблицах.

Цены продукции строительства определяются по сметной, прейскурантной и договорной ценам.

1. Сметная цена (сметная стоимость) - это цена, которая определяет предельный размер затрат на строительство каждого конкретного объекта рассчитанных (расцененных) по полному перечню всех работ на основе сметы и калькуляции. Строительные организации при разработке проектов и смет применяют расчетные нормы и расценки для определения сметной стоимости строящегося объекта.

2. Прейскурантная цена - это усредненная сметная стоимость единицы конечной продукции типового строительного объекта (1 м2 полезной или жилой площади, 1 м3 кирпичной кладки, 1 м2 штукатурных работ или окрашиваемой поверхности и т.п.).

3. Договорная цена - это цена, которая устанавливается на основе договора (соглашения) между заказчиками и подрядчиками.

Тарифы на услуги, оказываемые населению - это цены (совокупность ставок оплаты), по которым предприятия (организации, фирмы) реализуют различные услуги, оказываемые населению. По своей сущности эти тарифы являются розничными ценами и формируются в установленном порядке.

Цены, используемые во внешнеторговом обороте, а также в международной коммерческой деятельности представляют собой совокупность цен, действующих на международных рынках и во внешнеторговом обороте отдельных стран. Они являются ценами мирового рынка, т.е. отражают условия производства и реализации продукции в зависимости от места, времени, условий поставки и особенностей договора или контракта и используются при экспорте и импорте, соответственно, вывозимых и ввозимых товаров.

Показатели, характеризующие динамику цен мирового рынка регулярно публикуются Статистическим бюро ООН. Установление цен экспортной и импортной продукции является одной из важнейших частей любого контракта на ее поставку. При определении цены в контракте в первую очередь необходимо оговорить базисные условия поставок товара.

Базисные условия поставок товара - это комплекс специальных условий, которые четко определяют обязанности обеих сторон по доставке товара и устанавливают момент перехода риска его случайной порчи или гибели с продавца на покупателя. В базисных условиях определена сторона, несущая расходы по транспортировке, доставке, складированию и страхованию товара. В контракте обязательно должна быть ссылка на перечень международных правил, объясняющих базисные условия согласно внешнеторговой терминологии, т.е. на сборник «Инкотермс» (в настоящее время применяется издание 2010 г.). В контракте четко определяются следующие положения: единица измерения, за которую устанавливается цена; базис цены; валюта цены (или валюта одной из стран, участвующих в конкретном контракте, или валюта третьей страны).

В международной практике торговли различают несколько видов цен, фиксируемых, в контракте: твердую (постоянную), подвижную (текущую), скользящую.

Твердая (постоянная) цена не меняется в течение всего срока поставки товара по данному соглашению.

Подвижная (текущая) цена предусматривает возможное изменение цены, зафиксированной в контракте в соответствии с изменениями, происходящими на рынке в данный период времени. Мировая практика установила, что предел отклонения контрактной цены от рыночной не должен превышать 2 - 5%.

Скользящая цена - это цена, исчисляемая в момент исполнения контракта путем пересмотра первоначальной договорной цены с учетом изменений в издержках производства, необходимый для изготовления продукции. Скользящие цены рассчитываются на основе принципа скольжения, который специально оговаривается в контракте на определенную дату.

где С - окончательная скользящая цена; Сб - базисная цена, установленная на день заключения контракта или дату выдвижения коммерческих предложений; K - коэффициент торможения (постоянная величина), принимаемый обычно в пределах 0,1-0,2 и отражающий переносимую на готовое изделие часть стоимости основных фондов, планируемую прибыль, накладные расходы и пр.;

М и Мб - индексы цен материалов (для производства продукции) на период их закупки и установления базисной цены; З и Зб - индексы заработной платы в отрасли, производящей данную продукцию, на периоды пересчета цены и установления базисной цены. Составляющая формулы, заключенная в круглые скобки, называется переменной частью цены, определяемой на период изготовления или поставки товара. Многоточие в переменной части означает, что она может быть расширена за счет включения других расходов, например, затрат на электроэнергию или покупку полуфабрикатов и т.д.

На дату составления коммерческого предложения цена определяется по следующей формуле:

С = С6К + СбХ+С6У+...

где X и Y - доли расходов соответственно на материалы и заработную плату. Предлагаемая формула расчета исходной цены должна быть использована продавцом товара на стадии выставления ориентировочного счета, обязательно сопровождающего коммерческие предложения.

При работе фирмы по экспортно-импортным операциям большое значение имеет быстрота и эффективность обработки запросов, предложений, заказов, что непосредственно связано с принятием решения по ценам.

При этом надо знать несколько основных правил:

1. Если производитель желает получить заказ на свою продукцию, то ответ на запрос покупателя должен даваться быстро, так как последний направляет аналогичные запросы и другим фирмам.

2. Предложение должно содержать ответ на все вопросы, поставленные покупателем в запросе. В него также необходимо включать вес виды цен по всем расходам, которые может понести производитель, включая упаковку, лицензию и т.п. После отправки коммерческого предложения и его предварительного принятия сделка проходит следующие этапы: переговоры, подписание контракта, производство продукции (если это делает сама фирма), отгрузка, поставка товара покупателю.

Расчет экспортной цены товара. В цену не должны включаться затраты на рекламу или стимулирование сбыта продукции, поскольку они возникают лишь при его продаже на внутреннем рынке.

При анализе составляющих экспортной цены необходимо иметь в виду следующее:

1) если импортная (таможенная) пошлина и сбытовые скидки определяются в процентном отношении, а не в абсолютных величинах, то даже небольшое изменение себестоимости товара оказывает значительное влияние на уровень цены, т.е. действует мультипликационный эффект изменения затрат;

2) если себестоимость товара для продавца возрастает, ему не следует излишне увеличивать розничную цену и менять величину сбытовых скидок;

3) если розничная цена товара увеличивается, продавец должен противостоять попыткам посредников или покупателей получить повышенную прибыль;

Расчет импортной цены товара. Она также определяется методом сравнения. Для этого фирма-импортер запрашивает у основных фирм-производителей их предложения о поставке товара, указывая необходимые технико-экономические требования на него и интересующие условия поставки. Полученные коммерческие предложения (оферты) заносятся в специальную таблицу по всем предлагаемым технико-экономическим параметрам, условиям поставки, ценам. Затем с учетом специальных поправок все указанные сведения приводятся к единому базису, в результате получается приведенная цена товара каждой фирмы.

К наиболее важным поправкам относятся:

Поправки на уторговывание - это скидки с первоначальной цены предложения, как правило, завышенной продавцом. Размер скидки может составлять от 10 до 50%.

Поправки на сроки поставки позволяют учитывать в издержках производства динамику ставок номинальной заработной платы и цен материалов за период изготовления продукции, если ее производство имеет длительные сроки, и темпы инфляции в стране.

Поправки на серийность (количество) связаны со снижением издержек производства" и обращения (на единицу выпускаемой продукции) при увеличении объема производства и реализации товара.

Поправки на условия платежа зависят от того, кто кого кредитует: покупатель продавца, давая аванс, или продавец покупателя, предоставляя фирменный кредит в виде рассрочки платежа. Различные формы расчетов (инкассо, аккредитив, перевод, чек) также оказывают влияние на цену, так как в той или иной степени являются элементом кредитования.

Международная торговая палата в 1936 г. опубликовала свод международных правил - Инкотермс - 1936 г., объясняющих торговую терминологию, а также обязанности продавца и покупателя. В области ценообразования это означало установление «линии водораздела» между затратами продавца и затратами покупателя. В результате цены, возникшие на основе международных коммерческих терминов, получили название инвойсных цен (от англ. invoice - накладная, фактура), т.е. указываемых в счетах-фактурах.

В Инкотермс - 2010 г. наименования внешнеторговых терминов и инвойсных цен объединены в четыре группы (Е, F, С, D).

| Категория E Отгрузка | EXW | любые виды транспорта | EX Works (... named place) Франко завод (...название места) |

| Категория F Основная перевозка не оплачена продавцом | FCA | любые виды транспорта | Free Carrier (...named place) Франко перевозчик (...название места) |

| FAS | морские и внутренние водные перевозки | Free Alongside Ship (... named port of shipment) Франко вдоль борта судна (... название порта отгрузки) | |

| FOB | морские и внутренние водные перевозки | Free On Board (... named port of shipment) Франко борт (... название порта отгрузки) | |

| Категория C Основная перевозка оплачена продавцом | CFR | морские и внутренние водные перевозки | Cost and Freight (... named port of destination) Стоимость и фрахт (название порта назначения) |

| CIF | морские и внутренние водные перевозки | Cost, Insurance and Freight (named port of destination) Стоимость, страхование и фрахт (название порта назначения) | |

| CIP | любые виды транспорта | Carriage and Insurance Paid Тo (named place of destination) Фрахт/перевозка и страхование оплачены до (название места назначения) | |

| CPT | любые виды транспорта | Carriage Paid To (... named place of destination) Фрахт/перевозка оплачены до (...название места назначения) | |

| Категория D Доставка | DAT | любые виды транспорта | new!!! Delivered At Terminal (... named terminal of destination) Поставка на терминале (... название терминала) |

| DAP | любые виды транспорта | new!!! Delivered At Piont (... named point of destination) Поставка в пункте (... название пункта) | |

| DDP | любые виды транспорта | Delivered Duty Paid (... named place of destination) Поставка с оплатой пошлины (... название места назначения) |

Базис поставки EXW - «Ex Works» (named place) - «Франко завод» (указанное название места) означает, что продавец считается выполнившим свои обязанности по поставке, когда он предоставит товар в распоряжение покупателя на своем предприятии или в другом указанном месте (на заводе, фабрике, складе и т.п.). Продавец не отвечает ни за погрузку товара на транспортное средство, предоставленное покупателем, ни за уплату таможенных платежей, ни за таможенное оформление экспортируемого товара, если это не оговорено особым образом. По базису поставки EXW покупатель несет все виды риска и все расходы по перемещению товара с территории продавца до указанного места назначения. Базис поставки Инкотермс EXW возлагает минимальные обязанности на продавца, и покупатель должен нести все расходы и риски в связи с перевозкой товара от предприятия продавца к месту назначения.

Базис поставки FCA - «Free Carrier» («Франко перевозчик» указанное название места) означает, что продавец доставит прошедший таможенную очистку товар указанному покупателем перевозчику до названного места. Базис поставки Инкотермс FCA может быть использован при перевозке любым видом транспорта, включая смешенные перевозки.

Базис поставки FAS - «Free Alongside Ship» («Свободно вдоль борта судна» указанный порт отгрузки) означает, что продавец выполнил поставку, когда товар размещен вдоль борта судна на причале или на лихтерах в указанном порту отгрузки. Это означает, что с этого момента все расходы и риски потери или повреждения товара должен нести покупатель. По условиям базиса поставки FAS на продавца возлагается обязанность по таможенной очистке товара для экспорта. Этим данное издание отличается от предыдущих изданий «ИНКОТЕРМС», в которых обязанность по таможенной очистке для экспорта возлагалось на покупателя. Базис поставки Инкотермс FAS может применяться только при перевозке товара морским или внутренним водным транспортом.

Базис поставки FOB - «Free On Board» («Свободно на борту» указанный порт отгрузки) означает, что продавец выполнил поставку, когда товар перешел через поручни судна в указанном порту отгрузки. Это означает, что с этого момента все расходы и риски потери или повреждения товара должен нести покупатель. Базис поставки Инкотермс FOB возлагает на продавца обязанность по таможенной очистке товара для экспорта.

Базис поставки CFR - «Cost and Freight» («Стоимость и фрахт» указанный порт назначения) означает, что продавец выполнил поставку, когда товар перешел через поручни судна в порту отгрузки. Продавец обязан оплатить расходы и фрахт, необходимые для доставки товара в указанный порт назначения, однако, риск потери или повреждения товара, а также любые дополнительные расходы, возникающие после отгрузки товара, переходят с продавца на покупателя. Базис поставки Инкотермс CFR возлагает на продавца обязанность по таможенной очистке товара для экспорта.

Базис поставки CIF - «Cost, Insurance and Freight» («Стоимость, страхование и фрахт» указанный порт назначения) означает, что продавец выполнил поставку, когда товар перешел через поручни судна в порту отгрузки. Продавец обязан оплатить расходы и фрахт, необходимые для доставки товара в указанный порт назначения, но риск потери или повреждения товара, как и любые дополнительные расходы, возникающие после отгрузки товара, переходят с продавца на покупателя.

Базис поставки Инкотермс CIF возлагает на продавца также обязанность приобретения морского страхования в пользу покупателя против риска потери и повреждения товара во время перевозки. Следовательно, продавец обязан заключить договор страхования и оплатить страховые взносы. Покупатель должен принимать во внимание, что согласно условиям термина CIF, от продавца требуется обеспечение страхования лишь с минимальным покрытием. В случае, если покупатель желает иметь страхование с большим покрытием, он должен либо специально договориться об этом с продавцом, либо сам принять меры по заключению дополнительного страхования. Базис поставки CIF возлагает на продавца обязанность по таможенной очистке товара для экспорта.

Базис поставки CPT - «Carriage Paid To» («Фрахт/перевозка оплачены до» указанное название места назначения) означает, что продавец доставит товар названному им перевозчику. Кроме этого, продавец обязан оплатить расходы, связанные с перевозкой товара до указанного места назначения. Это означает, что покупатель берет на себя все риски потери или повреждения товара, как и другие расходы после передачи товара перевозчику. В случае осуществления перевозки в согласованный пункт назначения несколькими перевозчиками, переход риска произойдет в момент передачи товара в попечение первого из них.

Базис поставки Инкотермс CPT возлагает на продавца обязанность по таможенной очистке товара для экспорта.

Базис поставки CIP - «Carriage and Insurance Paid to» («Фрахт/перевозка и страхование оплачены до» указанное название места назначения) означает, что продавец доставит товар названному им перевозчику. Кроме этого, продавец обязан оплатить расходы, связанные с перевозкой товара до названного пункта назначения. Это означает, что покупатель берет на себя все риски и любые дополнительные расходы после доставки таким образом товара. Однако, по базису поставки CIP на продавца также возлагается обязанность по обеспечению страхования от рисков потери и повреждения товара во время перевозки в пользу покупателя. Следовательно, продавец заключает договор страхования и оплачивает страховые взносы. Покупатель должен принимать во внимание, что согласно условиям термина CIP от продавца требуется обеспечение страхования с минимальным покрытием.

Базис поставки Инкотермс СIР возлагает на продавца обязанность по таможенной очистке товара для экспорта.

Базис поставки DAT - «Delivered At Terminal» («Поставка на терминале» указанное название места назначения) означает, что продавец считается выполнившим свои обязательства тогда, когда товар, выпущенный в таможенном режиме экспорта, доставлен им в согласованный терминал указанного места назначения. Под термином "терминал" в базисе поставки DAT понимается любое место, в т.ч. авиа/авто/железнодорожный карго терминал, причал, склад и т.д.

Базис поставки Инкотермс DAT возлагает на продавца обязанности нести все расходы и риски, связанные с транспортировкой товара и его разгрузке на терминале, включая (где это потребуется) любые сборы для экспорта из страны назначения. Под словом «сборы» здесь подразумевается ответственность и риски за проведение таможенной очистки, а также за оплату таможенных формальностей, таможенных пошлин, налогов и других сборов.

Базис поставки DAP - «Delivered At Point» («Поставка в пункте» указанное название места назначения) означает, что продавец выполнил свое обязательство по поставке, когда он предоставил покупателю товар, готовый к разгрузке с транспортного средства, прибывшего в согласованное место назначения. Базис поставки Инкотермс DAP возлагает на продавца обязанность по экспортной таможенной очистке товара.

Базис поставки DDP - «Delivered Duty Paid» («Поставка с оплатой пошлины» указанное название места назначения) означает, что продавец предоставит прошедший таможенную очистку и неразгруженный с прибывшего транспортного средства товар в распоряжение покупателя в названном месте назначения. Продавец обязан нести все расходы и риски, связанные с транспортировкой товара, включая (где это потребуется) любые сборы для импорта в страну назначения (под словом «сборы» здесь подразумевается ответственность и риски за проведение таможенной очистки, а также за оплату таможенных формальностей, таможенных пошлин, налогов и других сборов).

Базис поставки Инкотермс DDP не может применяться, если продавец прямо или косвенно не может обеспечить получение импортной лицензии. Если стороны согласились об исключении из обязательств продавца некоторых из расходов, подлежащих оплате при импорте (таких, как налог на добавленную стоимость — НДС), это должно быть четко определено в контракте купли-продажи. В то время как термин EXW возлагает на продавца минимальные обязанности, термин базиса поставки DDP предполагает максимальные обязанности продавца.

Классификация цен в зависимости от территории действия играет важную роль на практике. По указанному признаку различают единые, или поясные, и региональные, или зональные, цены.

Единые, или поясные, цены могут устанавливаться и регулироваться Правительством РФ и федеральными органами исполнительной власти на такие виды товаров и услуг, как газ, нефть и нефтепродукты, электроэнергия, теплоэнергия, перевозки пассажиров, услуги почтовой и электрической связи и другая продукция производственно-технического назначения, товары народного потребления и коммунальные услуги.

Региональные, или зональные, цены включают издержки производства, обращения и реализации, характерные для конкретного региона.

Существует классификация цен в зависимости от порядка возмещения потребителем (поставщиком) транспортных расходов по доставке грузов.

Единые цены с включением расходов по доставке отражают единую цену, установленную фирмой для всех покупателей независимо от их местоположения, с включением в нее одинаковой суммы всех транспортных расходов, которая рассчитывается как средняя стоимость всех перевозок.

Зональная цена представляет собой единую цену для всех клиентов, расположенных в границах одной зоны. При этом выделяют несколько географических зон, по мере их удаленности цена товара увеличивается.

Цены, определенные на основе базисного пункта, отражают базисные цены одной и той же продукции, которые устанавливают предприятия в нескольких географических пунктах. Фактические же цены продажи рассчитываются путем добавления к цене товара, принятой для ближайшего от заказчика базисного пункта, транспортных расходов по его доставке к месту назначения.

В маркетинге используют классификацию цен в зависимости от новизны товара. В соответствии с указанным признаком различают цены новых товаров и товаров, реализуемых на рынке относительно долгое время. При выпуске нового товара предприятие выбирает ряд методов образования цен.

Метод «снятия сливок». На товар устанавливается максимальная цена в расчете на потребителя, готового купить его по данной цене.

Метод проникновения на рынок. Предприятие устанавливает цену товара, значительно ниже цен аналогичных товаров конкурентов.

Метод установления «психологической» цены. В этом случае продавцу нужно учитывать психологию восприятия цены покупателем.

Метод «следование за лидером». Цена товара устанавливается фирмой в зависимости от цены, предложенной компанией - лидером в данной сфере.

Метод установления цены с возмещением издержек производства. Эта цена определяется с учетом фактических издержек производства и средней нормы прибыли:

Ц = И + АР + Н(И + АР),

где И - издержки производства; АР - административные расходы и расходы по реализации; Н - средняя норма прибыли.

Метод установления «престижной» цены. Такая цена характерна для высококачественных товаров известной фирмы, обладающих уникальными свойствами и являющихся высокорентабельными и долговременными.

Скользящая или падающая цена устанавливается в зависимости от соотношения спроса и предложения и снижается по мере насыщения рынка.

Долговременная цена устанавливается на товары массового спроса. Она не подвержена изменению на протяжении длительного времени,

Цены потребительского сегмента рынка устанавливаются на одни и те же товары и услуги, реализуемые группам населения с разным уровнем доходов по различным ценам.

Гибкая цена меняется в зависимости от соотношения спроса и предложения на рынке. Ее применение оправдано тогда, когда возможно сильное колебание спроса и предложения в относительно короткие сроки.

Преимущественная цена предусматривает определенное снижение предприятием, занимающим доминирующее положение на рынке, цен своих товаров.

Цены на изделия, снятые с производства, устанавливаются выше, чем на обычные товары, так как последние предназначены для потребителей, которые в них нуждаются.

Особое место занимает классификация цен по способу их фиксации.

Контрактные цены устанавливаются по соглашению сторон и регистрируются в контракте.

Трансфертные (внутрифирменные) цены применяются при реализации продукции между филиалами и подразделениями внутри одного предприятия (фирмы) или одной ассоциации.

Биржевые цены (биржевые котировки) используются при продаже товаров через биржи.

Цены торгов применяются при особой форме торговли, когда несколько подрядчиков, конкурирующих между собой, предлагают заказчику свои проекты на выполнение определенных работ, из которых он на конкурсной основе выбирает наиболее эффективный.

Монопольные цены формируются монополиями и принимаются выше или ниже издержек производства. Обычно монопольные структуры устанавливают более высокие цены реализации своей продукции и более низкие - на приобретаемые у других предприятий товары.

Можно классифицировать цены по степени обоснованности.

Базисные цены применяются в качестве исходных при установлении цены аналогичных изделий. Они представляют собой фиксированные в соглашениях или прейскурантах цены товаров сопределенными качественными характеристиками.

Справочные цены используются специалистами в качестве ориентировочной информации при установлении цен аналогичной продукции или при анализе уровней и соотношений цен. Они публикуются в каталогах, прейскурантах, журналах, газетах, справочниках и экономических обзорах.

Прейскурантные цены представляют собой вид справочной цены и публикуются в прейскурантах фирм-производителей или продавцов.

Фактические цены сделок учитывают применение различных надбавок или скидок к базисной цене.

Цены потребления определяют все затраты покупателя, связанные с приобретением товара, его доставкой и расходами по эксплуатации.

По времени действия цены классифицируют следующим образом:

Постоянные (твердые) цены не меняются в течение всего срока поставки продукции по данному контракту или договору.

Текущие цены применяются при поставке продукции в данный период времени. Они могут меняться в течение выполнения одного контракта и зависят от конъюнктуры рынка.

Скользящие цены устанавливаются при торговых сделках на продукцию с длительным сроком изготовления. Они учитывают изменения в издержках производства, происходящих в период создания изделия.

Сезонные цены действуют в течение определенного периода времени.

Ступенчатые цены отражают последовательное снижение цен продукции по предварительно принятой шкале.

Скидки используют фирмы - производители товаров и розничная торговля, уменьшая первоначальную цену с целью привлечения новых покупателей, сокращения больших товарных запасов, ответных действий на снижение цен конкурентами.

• за оплату товара наличными (общая или простая скидка) - форма платежа, улучшающая финансовое положение производителя, так как он получает непосредственно наличные деньги. Обычно же в практике рыночных отношений сроки оплаты счетов за отгруженные товары колеблются от 30 до 60 и даже 90 дней. В зависимости от суммы сделки такие скидки могут составлять от 3 до 6%;

• количественная скидка - снижение цены за покупку крупных партий товара. Продажа и транспортирование товара такими партиями снижают сбытовые расходы производителя. Последнему такие скидки выгодны, поскольку уменьшается себестоимость продукции по мере увеличения объема изготавливаемой партии;

• дилерская скидка - это скидка, предоставляемая производителем дилеру или посреднику за услуги, связанные с продвижением товаров к конечному потребителю;

• специальная скидка (персонифицированная) - это скидка, предоставляемая избранным покупателям, в которых очень заинтересованы продавцы. Эти скидки распространяются и на пробные партии товаров с целью заинтересовать покупателя;

• сезонная скидка - это скидка, предоставляемая покупателю за покупку несезонных товаров или в период их сезонной распродажи. Величина такой скидки иногда доходит до 50 - 70%;

• бонусная скидка - это скидка, предоставляемая постоянным покупателям, если они за определенный период приобретают заранее обусловленное количество товара. Она может составлять 7-8% стоимости оборота;

• закрытая скидка - это скидка на продукцию, реализуемую в замкнутых экономических формированиях (например, при внутрифирменных поставках, внутренней торговле экономических группировок), а также на товары, поставляемые по специальным межправительственным соглашениям;

• скрытая скидка - форма дополнительных бесплатных услуг продавца покупателю (например, предоставление льготных кредитов, стимулирующих покупку оптовых партий товаров).

Классификация цен, используемых в статистике и учете, имеет важное практическое значение, поскольку с помощью информации о ценах можно сопоставлять результаты, аналитические исследования, показатели статистического наблюдения, изучать сложные явления ценообразования и функционирования цен. К ценам, используемым в учете и статистике, относят индексы цен (индексы потребительских цен), действующие (текущие), средние, сопоставимые и неизменные цены.