2015-01-30

2015-01-30 506

506

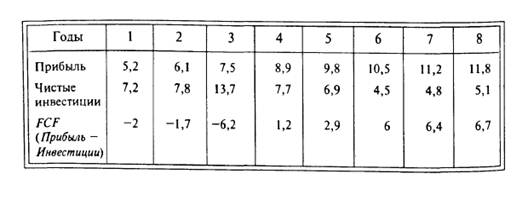

Текущая оценка первых шести потоков равна PV - -2/1,15 -1,7/1,1 - 6,2/1,153 + 1,2/1,154 + 2,9 /1,155 + 6/1.156 = -2,38.

Текущая оценка денежных потоков после 6-го года равна по модели дисконтированных денежных потоков оценке собственного капитала в году Р6. Так как денежные потоки растут на неограниченном временном промежутке с темпом 6%, то для оценки Р6 может быть применена Гордона: Р6 = Чистый денежный поток года 7 /Требуемая доходность - Прогнозируемый темп роста) — 6,4/ (0,15 — 0,06) = 711 млн. ден.ед.

1. Текущая оценка собственного капитала равна сумме текущих оценок по двум

фазам развития (двухфазовая модель): Р0 - -2,38 + Р6/ (1+0,15)6 = -2,38 + 307,8 = 305,4.

Первый метод дает оценку собственного капитала 305,4 млн. ден. ед.

2. Мультипликаторный метод исходит из равенства соотношений цена / прибыль или иных для компаний одной отрасли. Рыночная оценка собственного капитала компании А на 6-м году функционирования на основе мультипликатора цена/прогнозируемая прибыльследующего года может быть оценена следующим образом: Цена = Мультипликатор х Прибыльгода 7; Р6 = 11,2 х 13 = 145,6. Тогда текущая оценка собственного капитала равна Р0 = Р6 / (1+ 0,15)6 = 62,9.

3. Прогнозируемая величина активов компании А на 6-м году - 75,3 млн. ден. ед. Исходя из мультипликаторного метода оценка собственного капитала на 6-м году составит (1,86 х 75,3) = 140,1; Р6 = 140,1; Р0 = 140,1 /(1+0.15)6 = 60,24 млн. ден. ед.

Следует обратить внимание, что применять мультипликаторный метод до года 6 некорректно, так как компания находиться в неустойчивом положении.

Рекомендуемая литература