2015-01-30

2015-01-30 897

8971. При отсутствии амортизационных отчислений и налоговых выгод, связанных с ними, чистый денежный поток по компании А равен 1,3 (Операционная прибыль х (1 - г)), а по компании Б — 1,625. Так как компании стабильны и имеют темп роста, близкий к темпу роста экономики развитой страны, рыночная капитализация по двум компаниям может быть найдена по формуле

При отсутствии синергизма рыночная капитализация компании АБ составляет 15 + 19,14 = 34,14 млн. руб.

2. Операционные расходы при отсутствии синергизма составляли 10,5 млн. руб. (или 70% выручки). При наличии синергизма операционные расходы составят 9 млн. руб.

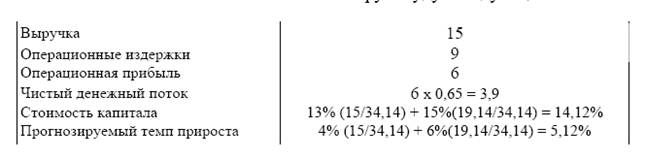

Показатели по компании АБ в млн. руб. будут следующими:

S = 3,9 х 1,0512 / (0,1412 - 0,0512) = 45,55.

Рыночная капитализация за счет экономии на административных расходах и рекламе увеличилась с 34,14 до 45,55. Текущая оценка выгод слияния (РVвыгод) составит 11,41 млн. руб.

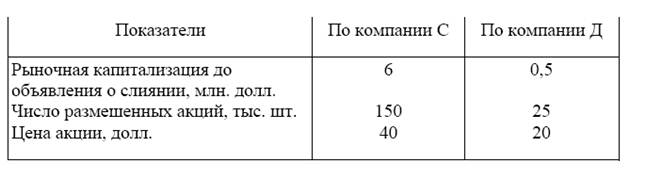

4. Компании С и Д приняли решение об объединении деятельности. Следующие параметры характеризуют компании:

Компания С выступает инициатором слияния.

1. Оцените для компании С чистый эффект покупки (NPV), если экономия от масштаба позволит получать после слияния дополнительный денежный поток, текущая оценка которого равна 450 тыс. долл., и рассматривается вариант покупки компании Д за 800 тыс. долл. Будет ли выгода слияния для Д равна издержкам слияния для С? Оцените издержки покупки.

2. Оцените издержки покупки при предположении, что цена акции Д после объявления о слиянии возрастет до 22 долл.

3. Оцените количество акций компании после слияния, если выбирается вариант обмена на основе соотношения рыночных цен.