2015-01-21

2015-01-21 1704

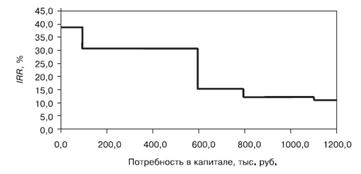

1704График инвестиционных возможностей (Investment Opportunity Schedule — IOS). Методику формирования оптимального бюджета капиталовложений рассмотрим на примере.

Пример. В табл. 1. приведены данные возможных инвестиционных проектов небольшого предприятия. Проекты А и В являются альтернативными, причем специалисты предприятия отвергли проект А по критерию IRR. На рис. 1 приведен график инвестиционных возможностей предприятия (IOS).

| Таблица 1. Возможные денежные потоки инвестиционных проектов предприятия, руб. | ||||||

| Год | А | В | С | D | Е | F |

| 100 000 | 100 000 | 500 000 | 200 000 | 300 000 | 100 000 | |

| 10 000 | 90 000 | 190 000 | 52 800 | 98 800 | 58 781 | |

| 70 000 | 60 000 | 190 000 | 52 800 | 98 800 | 58 781 | |

| 100 000 | 10 000 | 190 000 | 52 800 | 98 800 | - | |

| - | - | 190 000 | 52 800 | 98 800 | - | |

| - | - | 190 000 | 52 800 | - | - | |

| - | - | 190 000 | 52 800 | - | - | |

| IRR, % | 27,0 | 38,5 | 30,2 | 15,2 | 12,0 | 11,5 |

| Срок окупаемости, лет | 2,2 | 1,2 | 2,6 | 3,8 | 3,0 | 1,7 |

На графике проекты упорядочены по убыванию величины IRR, которая откладывается по оси ординат. На оси абсцисс откладывается нарастающим итогом объем капиталовложений, необходимых для финансирования очередного проекта. Так, для проекта В, имеющего максимальную величину IRR (38,5%), величина инвестиций составляет 100 тыс. руб.; для проекта С, имеющего вторую по величине IRR (30,2%), величина инвестиций равна 500 тыс. руб.

Рис. 1. График инвестиционных возможностей предприятия

График предельной цены капитала (Marginal Cost op Capital - MCC). Продолжим рассмотрение примера.

В табл. 2 приведены данные предприятия, необходимые для оценки стоимости его капитала.

| Таблица 2. Данные о цене капитала предприятия | ||

| Составляющие капитала | Размер, руб. | Доля, % |

| Обыкновенные акции (300 000 шт.) | 6 000 000 | |

| Привилегированные акции | 1 000 000 | |

| Заемный капитал | 3 000 000 | |

| Общая рыночная стоимость | 10 000 000 |

Цена акции E0 — 20 руб.; ожидаемый дивиденд D1 — 1,60 руб.; ожидаемый постоянный темп прироста q — 7%; текущая процентная ставка по кредитам ad — 10%; текущая цена источника «привилегированные акции» ap — 12%; ставка налога на прибыль h — 40%; затраты на размещение F — 10%.

Предприятие наращивает дивиденды с постоянным темпом 7%, поэтому для определения цены первоочередного источника капитала — нераспределенной прибыли предприятия — можно использовать модель постоянного роста — модель Гордона:

as = as = D1/Р0 + q = 1,60/20 + 0,07 = 0,15 = 15%.

Используя данные о цене капитала, подсчитаем средневзвешенную цену капитала (WACC) привлекаемого предприятия:

WACC = wd · ad · (1 – h) + wp + ap + ws · as = 0,3 · 10% · (1 – 0,40) + 0,1 · 12% + 0,6 · 15% = 12,0%.

При поддержании целевой структуры капитала, указанной в табл. 2, начальная средневзвешенная цена новых капиталовложений составит 12%.

Наращивание собственного капитала за счет выпуска обыкновенных акций. Цена собственного капитала будет равна as до тех пор, пока он формируется за счет нераспределенной прибыли и накопленных амортизационных отчислений. Если предприятие израсходует всю нераспределенную прибыль и должно будет эмитировать новые обыкновенные акции, то цена собственного капитала возрастет до ae.

Согласно данным табл. 2 затраты на размещение новых акций составляют 10% стоимости их выпуска, поэтому для определения цены этого источника следует воспользоваться формулой:

ae = D1/[E0 · (1 – F)] + q = 1,6/[20 · (1 – 0,1)] + 0,07 = 0,159 = 15,9%.

Таким образом, цена капитала, привлеченного путем дополнительной эмиссии акций, составляет 15,9%, что больше по сравнению с 15%-ной ценой нераспределенной прибыли. Это увеличение цены собственного капитала приводит к возрастанию WACC c 12,0 до 12,5%:

новая WACC = wd · ad · (1 – h) + wp · ap + ws · ae = 0,3 · 10% · (1 – 0,40) + 0,1 · 12% + 0,6 · 15,9% = 12,5%.

Когда произойдет увеличение цены привлекаемого капитала с 12,0 до 12,9%?

Пусть ожидается годовая прибыль в размере 600 000 руб. и планируется половину ее выплатить в виде дивидендов. Следовательно, нераспределенная прибыль составит за год 300 000 руб. Общий объем дополнительных источников финансирования, определяемый исходя из этого условия, будет определять первую точку перелома — скачка на графике предельной цены капитала предприятия (рис. 2).

Рис. 2. Предельная цена капитала предприятия

Учитывая, что в установленной структуре нового капитала предприятия 60% общей суммы дополнительных источников должна составить нераспределенная прибыль, можно составить уравнение: 0,6 · X = 300 000 руб.;

отсюда X = 300 000 / 0,6 = 500 000 руб. Так, не изменяя структуры своего капитала, предприятие может привлечь 500 000 руб., в том числе 300 000 руб. нераспределенной прибыли, плюс 0,3 · 500 000 = 150 000 руб. новой задолженности и 0,1 · 500 000 = 50 000 руб. новых привилегированных акций.

Кроме того, предприятие планирует приток капитала в 200 000 руб. от амортизации, и эти средства могут быть израсходованы на капиталовложения. Следовательно, первая точка перелома на графике предельной цены капитала предприятия будет наблюдаться при величине капиталовложений в сумме: 500 000 руб. + 200 000 руб. = 700 000 руб.

Средневзвешенная цена капитала составляет 12% до тех пор, пока общая сумма дополнительно привлеченного капитала не достигнет 700 000 руб. Если предприятие перейдет рубеж в 700 000 руб., то каждый новый рубль будет содержать 60 коп. собственного капитала, полученного в результате дополнительной эмиссии обыкновенных акций ценой 15,9%, a WACC будет равна 12,5%, а не 12,0%. Это и определит первый скачок на графике предельной цены капитала, представленном на рис. 2.

Возрастание цены капитала. Когда предприятие выпускает все больше и больше ценных бумаг, цена капитала, вложенного в его активы, возрастает вследствие дальнейшего увеличения цены собственного капитала и цены других источников.

Для завершения примера построения графика МСС предположим, что предприятие может получить дополнительно только 240 000 руб. заемных средств при процентной ставке 10%, а заемный капитал сверх указанной суммы обойдется ему уже в 12%. Учитывая, что в установленной структуре нового капитала предприятия 30% общей суммы дополнительных источников должны составить заемные средства, составим для нахождения второй точки перелома на графике MCC уравнение:

0,3 · Y = 240 000 руб.; отсюда Y = 240 000 / 0,3 = 800 000 руб.

Считаем, что предприятие имеет 200 000 руб. амортизационного фонда. Тогда вторая точка перелома будет иметь место при 800 000 + 200 000 = 1 000 000 руб. За пределом этой суммы WAСС возрастет с 12,5 до 12,9%:

WACC = wd · ad · (1 – h) + wp · ap + ws · ae = 0,3 · 12% · (1 — 0,40) + 0,1 · 12% + 0,6 · 15,9% = 12,9%.

Точка перелома на графике MCC возникает всегда, когда поднимается цена одной из составляющих капитала. Сумму капитала, соответствующую точке перелома, можно определить с помощью формулы:

| Точка перелома = [(общий объем капитала данного типа более низкой цены) / (доля капитала данного типа в структуре капитала)] + амортизационный денежный поток + денежный поток отложенных платежей. | (1) |