2015-01-21

2015-01-21 1367

1367Рассмотрим два вида риска: производственный риск, или риск активов предприятия, если оно не привлекает заемные средства, и финансовый — дополнительный — риск, налагаемый на держателей акций при решении предприятия воспользоваться займом.

Производственный риск с позиций общего риска измеряется неопределенностью, неизбежной при прогнозировании рентабельности активов (Return on Assets — ROA), которая определяется таким образом:

ROA = доход инвесторов/активы = (чистая прибыль держателей обыкновенных акций + проценты к уплате)/активы.

Поскольку активы предприятия должны быть численно равны капиталу, представленному в форме заемных и собственных средств, эту формулу можно переписать в виде формулы расчета рентабельности инвестированного капитала (Return on Invested Capital - ROI):

ROI = (чистая прибыль держателей обыкновенных акций + проценты к уплате)/инвестированный капитал.

Если предприятие не пользуется заемными средствами и поэтому не платит процентов, ее активы численно равны собственному капиталу, а рентабельность инвестированного капитала равна рентабельности акционерного капитала (Return on Equity - ROE):

ROI = ROE = (чистая прибыль держателей обыкновенных акций + проценты к уплате) / инвестированный капитал.

Производственный риск измеряется средним квадратическим отклонением ROA, ROI или ROE.

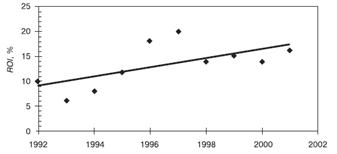

Пример. Известны значения ROI финансово независимого, т.е. не использующего заемный капитал, предприятия за 1996–2005 гг. Следует оценить общий производственный риск за эти годы. Используя средства электронных таблиц MS Excel, получим уравнение линейной регрессии, график которого приведен на рис. 4, и величину среднеквадратического отклонения ROA предприятия за эти годы — 3,55%. Эта величина, или ее отношение к среднему значению ROI, и характеризует производственный риск предприятия в рассматриваемый период.

Рис. 4. Динамика ROI предприятия: фактические значения и прогноз

Производственный риск предприятия зависит в основном от следующих факторов:

1) изменчивость спроса — чем менее изменчив спрос на продукцию предприятия, тем ниже производственный риск;

2) изменчивость продажной цены;

3) изменчивость затрат на ресурсы;

4) возможность регулировать отпускные цены в зависимости от изменения издержек — она снижает риск;

5) способность своевременно организовать производство новой продукции экономичным образом — это тоже снижает риск;

6) уровень постоянства издержек — если в составе издержек предприятия высок удельный вес постоянных издержек, которые не снижаются при падении спроса, то уровень производственного риска велик.

Операционный леверидж. Высокие постоянные издержки обычно присущи предприятиям современных отраслей, характеризующихся высокой автоматизацией производства и капиталоемкостью, высокими затратами на разработку продукции, поскольку затраты на исследования и разработки в дальнейшем могут капитализироваться и амортизироваться, являясь составной частью постоянных издержек.

Если большой процент общих издержек предприятия составляют постоянные издержки, то оно имеет высокий уровень операционного левериджа. В деловой терминологии высокий уровень операционного левериджа при прочих неизменных факторах означает, что сравнительно небольшое изменение объема реализации может приводить к большому изменению ROE, поскольку постоянные издержки предприятие несет независимо от производства и реализации продукции, а переменные издержки пропорциональны объему производства, который сокращают при снижении спроса.

Как правило, при прочих равных условиях, чем выше уровень операционного левериджа, тем больше производственный риск предприятия, измеряемый средним квадратическим отклонением его ожидаемой ROE.

Понятие операционного левериджа было разработано для анализа проектов, подразумевающих различные методы производства определенной продукции, которые часто имеют разные уровни операционного левериджа и разные объемы безубыточного производства.

Финансовый риск — дополнительный риск, налагаемый на держателей обыкновенных акций в результате решения предприятия о финансировании путем привлечения заемного капитала или за счет привилегированных акций.

Производственный риск — неотъемлемое свойство деятельности предприятия. Финансовый риск — использование займов и привилегированных акций — приводит к тому, что производственный риск, сосредоточенный на держателях обыкновенных акций, возрастает.

Пример. Предположим, 10 человек решили организовать предприятие. Если предприятие формирует свой капитал только за счет продажи обыкновенных акций и каждый из 10 участников покупает по 10% акций, то все 10 инвесторов принимают на себя равные доли производственного риска.

Предположим, что капитал предприятия на 50% заемный и на 50% акционерный: пять кредиторов предоставляют предприятию заем, а другие пять инвесторов на свои средства приобретают акции. В этом случае акционеры будут нести на себе весь производственный риск; обыкновенные акции будут вдвое более рисковыми, чем они были бы, если бы предприятие финансировалась только за счет акционерного капитала.

Таким образом, привлечение займов — смешанное финансирование — сосредоточивает производственный риск предприятия на его акционерах. Однако привлечение займов повышает и доход инвесторов на вложенный капитал, если, конечно, деятельность предприятия безубыточна.

Среднеквадратичное отклонение ROE в том случае, если предприятие не использует заемное финансирование — σROE(U) — служит мерой производственного риска предприятия, а σROE при использовании заемного капитала является мерой риска, который несут акционеры. Если предприятие использует заемные средства, то σROE > σROE(U). Разница между величинами (σROE – σROE(U)) измеряет финансовый риск.