2015-03-20

2015-03-20 530

530По бескупонным облигациям инвестор получает доход в виде разницы между номинальной стоимостью облигации и ценой покупки.

Если он сохранит облигацию до срока погашения, то компания выплатит инвестору номинальную стоимость облигации. Вычислить показатель доходности по бескупонным облигациям можно, использую формулу расчета ее стоимости:

Если приобретем облигацию по цепе Р, дождемся срока погашения и получим номинальную стоимость облигации, то какова же доходность наших вложений? Для этого требуется найти значение г из вышеприведенной формулы, т.е.

где гп — доходность к погашению (такое название показатель доходности получил потому, что номинальную стоимость облигации предприятие выплатит инвестору только при погашении облигации); п — число лет до погашения; Н — номинальная стоимость облигации, руб.; Р — рыночная цена облигации, руб.

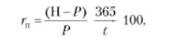

Как указывалась ранее, бескупонные облигации — это краткосрочные ценные бумаги, которые, как правило, обращаются не более года. Поэтому показатель п — дробное число. В практической деятельности для краткосрочных облигаций достаточно широко используется упрощенный метод расчета показателя доходности к погашению:

где г„ — доходность к погашению; Р — цена облигации, руб.; I — количество дней от даты покупки до даты погашения облигации; 365 — число дней в году.

Приобретая бескупонную облигацию, инвестор не обязан держать ее до погашения. Если ему потребуются средства, то он может продать облигацию на вторичном рынке. В этом случае доходность его вложений за период владения облигаций (гц) определяется по формуле

где Рп, Р„р — цена соответственно покупки и продажи облигации; £вл — число дней от даты покупки до даты продажи.