2015-04-17

2015-04-17 1634

1634Внешний аудит направлен на проверку и подтверждение достоверности показателей финансовой отчетности хозяйствующего субъекта или констатации их недостоверности. Он проводится на договорной основе аудиторскими организациями. Его основная цель может дополняться обусловленными договором с клиентом заданиями выявления резервов лучшего использования финансовых ресурсов, разработкой рекомендаций по улучшению финансового положения, оптимизации затрат и результатов деятельности, доходов и расходов.

Объектом внешнего аудита является деятельность конкретного хозяйствующего субъекта.

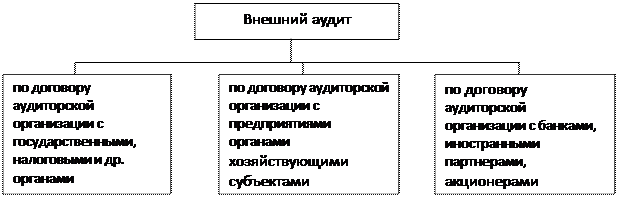

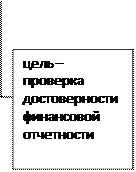

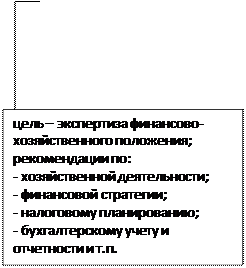

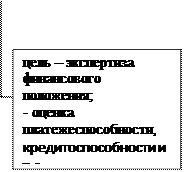

Зависимость целей внешнего аудита от заказчика видна из рисунка.

Основные задачи внешнего аудита - оценка состояния учета и отчетности, проверка достоверности их данных, выражение о них мнения заказчику, защита прав собственности.

Цели внешнего аудита определяются интересами заказчиков, которыми могут быть как государственные органы, так и владельцы средств и фондов. Если государственные органы интересуют результаты социально - экономических программ, то владельцы средств и акций в большей мере обращают внимание на вопросы эффективности заключаемых исполнительной властью сделок, рационального использования денежных и товарноматериальных ресурсов, фондов, эффективности управленческой системы принадлежащей компании, а также на другие специальные вопросы.

|  |  | ||

Исполнителями внешних аудиторских услуг являются аудиторские организации, которые должны защищать интересы собственника, то есть акционера. Администрация предприятия старается показать свою работу и финансовое положение с лучшей стороны, а собственнику нужна объективная информация о состоянии предприятия, которую и должен предоставить аудитор. Ни одна солидная фирма в странах с рыночной экономикой не будет иметь дело с предприятием, пока не ознакомится с его балансом, подтвержденным аудитором.

Внешний аудит регламентируется юридически и позволяет внешним группам наблюдать и потенциально контролировать деятельность организации и ее руководства. Статус внешних аудиторов определяют требования их ответственности за свой отчет, критерии, на которых этот отчет базируется, полномочия проверяющих, правила их назначения и отстранения, уровень их квалификации, размер вознаграждения и нормы поведения.

Внешние аудиторы осуществляют свою деятельность в соответствии с принятыми стандартами проведения аудита и принципами бухгалтерского учета, утвержденными в их стране.

Таким образом, баланс фирмы может быть опубликован в специальной печати, только если он подтвержден подписью руководителя аудиторской организации. И здесь заложен глубокий смысл. Не просто опубликованы отчетные данные о наличии каких-либо прибылей, a достоверность этого подтверждена аудиторской организацией. Подпись аудиторов в этом случае позволяет чувствовать себя уверенно и держателям акции этой фирмы, и коммерческому банку, предоставившему кредиты, и другим фирмам,имеющим постоянные связи с этой фирмой. Отказ в такой ситуации от проведения аудита, наряду с санкциями со стороны государства, может сразу вызвать недоверие к деятельности этой фирмы.

В ходе аудита финансовой отчетности внешний аудитор обычно вникает в систему внутреннего контроля, устанавливает качество внутреннего аудита и определяет степень возможного доверия информации, образуемой деятельностью внутреннего аудита. Эта оценка имеет весьма важное значение при определении так называемого аудиторского риска, т.е. достаточности объема сбора фактов для составления отчета, отвечающего требованиям стандарта. По результатам своей проверки контрольных систем внешние аудиторы выдают для руководства отчеты, в которых указывают слабые стороны этих систем. В последнее время внешние аудиторы не ограничиваются проверкой финансовой отчетности, а дополнительно дают качественную оценку деятельности предприятий, экономичности, эффективности и результативности их работы.