2015-04-01

2015-04-01 1320

1320Технико-экономическому сравнению подлежат одинаковые объемы работ, т.е. обработка одних и тех же поверхностей деталей, но различными методами.

Технологическая себестоимость обработки на операции складывается из следующих затрат:

- стоимости материалов заготовки;

- основной и дополнительной заработной платы производственных рабочих с начислением по соцстраху;

- затрат на силовую электроэнергию;

- затрат на инструмент и приспособления;

- амортизационных отчислений от балансовой стоимости оборудования;

- затрат по содержанию технологического оборудования;

- затрат на текущий ремонт технологического оборудования.

Расчет себестоимости операции при выборе варианта обработки может быть осуществлен методом прямого распределения затрат (методом калькулирования) или нормативным методом.

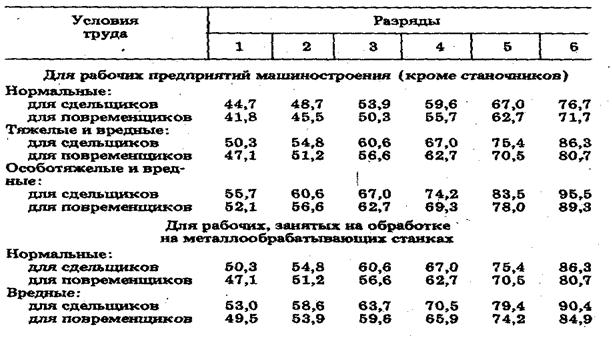

Таблица 48[*]

Часовая тарифная ставка заработной платы [29]

Затраты по всем статьям технологической себестоимости обработки детали на операцию методом прямого калькулирования определяют следующим образом:

Соп=Зоп+Эс+Зи.р+Зпр+Аст+Ос.о+Ро,

где 3оп - заработная плата рабочего за выполнение одной операции, руб; Эс- затраты на электроэнергию, руб.; 3и.р - затраты на режущий инструмент, руб.; Зпр - затраты на станочные приспособления, руб.; Аст амортизационные отчисления от балансовой стоимости оборудования, руб.; Ос.о - затраты по содержанию оборудования, руб.; Ро - затраты' на текущий ремонт оборудования, руб..

Стоимость материалов и полуфабрикатов учитывают при сравнительной оценке эффективности технологической операции, где предусматриваются разные нормы расхода материалов или разные методы получения заготовки.

Заработную плату станочникам определяют по трудоемкости обработки на одной операции:

Зоп=ТшТз,

где Тз - тарифная ставка заработной платы соответствующего разряда работы, руб.. (табл. 48).

Затраты на силовую электроэнергию включают расходы, связанные с эксплуатацией станка. Величина этих затрат, отнесенная к обработке одной заготовки на данной операции, равна

Э=

где nст - установленная мощность электродвигателей станка, кВт; hм - коэффициент загрузки электродвигателей станка по мощности (в зависимости от режима резания металла hм =0,5 - 0,9); То - основное (технологическое) время на данную операцию, мин; hс - коэффициент, учитывающий потери в сети, hс = 0,96; hст- коэффициент полезного действия (КПД) электродвигателей, hc= 0,90 - 0,95); Сэ - цена 1 кВт × ч электроэнергии, руб.

Затраты по эксплуатации измерительных инструментов обычно малы, поэтому при расчетах их можно не учитывать.

Затраты на металлорежущие инструменты, отнесенные к операции, определяют по формуле

Зи.р=  ,

,

где Си - первоначальная стоимость инструментов, руб; Сп - затраты на повторную заточку до полного износа режущих инструментов, руб; Тэ - общее время эксплуатации режущих инструментов, мин; Тш - штучное время на операцию, мин.

Для определения затрат на повторную заточку режущего инструмента

Сп=ПиТзатЗзат/100

где Пи - число повторных заточек до полного износа режущих инструментов; Тзат - нормированное время на одну заточку в мин; Ззат - заработная плата заточника за одну минуту с начислениями по соцстраху, коп.

Стоимость универсального режущего инструмента принимают по прейскуранту оптовых цен, а специальных режущих инструментов - по плановой цене предприятия-изготовителя.

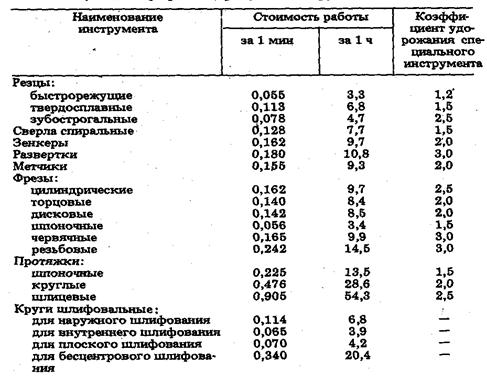

Затраты на повторную заточку режущих инструментов составляют примерно 30 % его отпускной стоимости. Затраты на режущий инструмент можно также определить за единицу его работы (табл.49).

Затраты на приспособления и специальную оснастку металлорежущих станков выполняют следующим образом

Зпр=

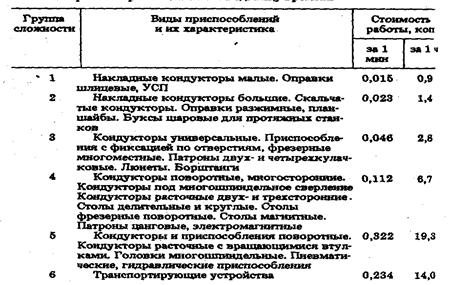

где Со - общая стоимость приспособления или оснастки по фактической или плановой оценке, руб.; Кзат - коэффициент увеличения стоимости за счет затрат на текущий ремонт станочных приспособлений; Фо - фонд времени оборудования, станко-минуты. Стоимость оснастки погашается обычно в течение 2 лет (Фо = 429 000 мин). Для определения стоимости работы приспособления за единицу времени можно использовать табл. 50.

Затраты на амортизационные отчисления на единицу изделия составляют

Аст=(СбНотч)/100N

где Cб- первоначальная стоимость оборудования, руб.; Нотч, - норма амортизационных отчислений, %. Цену станочного оборудования принимают по прейскуранту оптовых цен.

Таблица 49*

Стоимость (за единицу времени) режущего инструмента, коп. [29]

Затраты по содержанию станочного оборудования, приходящегося на единицу обработанной продукции, находят по формуле

Зоб=Coб/N

где Соб -затраты на содержание станочного оборудования.

Таблица 50*

Стоимость работы приспособления за единицу времени [29]

Затраты на содержание станочного оборудования зависят от его сложности и времени работы. В сумму этих расходов включают затраты на материал (смазочные, обтирочные, охлаждающие жидкости, ремни и т.п.), необходимый при эксплуатации оборудования, и заработную плату рабочих.

Затраты на текущий ремонт оборудования в среднем достигают 10 %, а по отдельным видам оборудования 30-40 % его балансовой стоимости. Их определяют по нормативам единой системы плано-предупредительного ремонта.