2015-04-08

2015-04-08 1847

1847Задание. На основании данных табл. П1.3 для соответствующего варианта (табл. 5.1):

1. Построить уравнение авторегрессии.

2. Проверить значимость уравнения регрессии и отдельных коэффициентов.

3. Дать интерпретацию полученным значениям параметров уравнения.

4. Проверить наличие автокорреляции в остатках.

Таблица 5.1

Варианты выполнения лабораторных работ № 6

| Вариант | Номер графы табл. П1.3 для результативной переменной у | Номер графы табл. П1.3 для факторной переменной x | Уровень значимости |

| 0,05 | |||

| 0,01 | |||

| 0,05 | |||

| 0,01 | |||

| 0,05 | |||

| 0,01 | |||

| 0,05 | |||

| 0,01 | |||

| 0,05 | |||

| 0,01 | |||

| 0,05 | |||

| 0,01 | |||

| 0,05 | |||

| 0,01 | |||

| 0,05 | |||

| 0,01 | |||

| 0,05 | |||

| 0,01 | |||

| 0,05 | |||

| 0,01 | |||

| 0,05 | |||

| 0,01 | |||

| 0,05 | |||

| 0,01 | |||

| 0,05 |

Пример выполнения лабораторной работы№ 5

Исходные данные:

- данные наблюдений даны в таблице 5.2

- уровень значимости α = 0,05;

Таблица 5.2

Данные наблюдений

| Год наблюдения | Yt | Xt | Yt- 1 | Расчетные значения Ŷt- 1 |

| 1016,6 | 1412,7 | – | – | |

| 1435,9 | 1978,9 | 1016,6 | 1060,6 | |

| 1776,1 | 2292,0 | 1435,9 | 1443,8 | |

| 2003,8 | 2514,4 | 1776,1 | 1655,8 | |

| 3265,7 | 4632,0 | 2003,8 | 1806,3 | |

| 4476,9 | 7116,6 | 3265,7 | 3239,7 | |

| 5886,9 | 8819,9 | 4476,9 | 4921,5 | |

| 7443,2 | 10627,5 | 5886,9 | 6074,5 | |

| 9024,8 | 12886,1 | 7443,2 | 7298,0 | |

| 11401,4 | 16679,9 | 9024,8 | 8826,9 | |

| 14363,5 | 21079,5 | 11401,4 | 11394,9 | |

| 17742,6 | 26009,7 | 14363,5 | 14372,9 |

1) Построение уравнения авторегрессии.

Для введения инструментальной переменной построим уравнение регрессии

,

,

используем функцию «Сервис.Анализ данных.Регрессия» табличного процессора MS Excel (рис 3.2). Задавая соответствующие диапазоны данных в окне определения параметров регрессии, получим

Таблица 5.3

Результаты регрессионного анализа

| Показатели | Коэффициенты уравнения регрессии | Стандартная ошибка определения коэффициентов | t-статистика | Вероятность ошибки α | Нижние 95%–пределы | Верхние 95%–пределы |

| Y-пересечение | 104,31 | 97,732 | 1,067 | 0,314 | –116,778 | 325,394 |

| Переменная Xt –1 | 0,677 | 0,009 | 71,398 | 0,000 | 0,655 | 0,698 |

Уравнение, определяющее инструментальную переменную

(5.16)

(5.16)

Расчетные значения инструментальной переменной приведены в таблице 5.2.

Используя функцию «Сервис.Анализ данных.Регрессия» табличного процессора MS Excel получим

множественный коэффициент корреляции R = 0,9962,

коэффициент детерминации R2 = 0,9993,

= 5737,

= 5737,

уровень значимости уравнения регрессии α = 2,36·10–13.

Таблица 5.4

Результаты регрессионного анализа

| Показатели | Коэффициенты уравнения регрессии | Стандартная ошибка определения коэффициентов | t-статистика | Вероятность ошибки α | Нижние 95%–пределы | Верхние 95%–пределы |

| Y-пересечение | 139,80 | 82,870 | 1,687 | 0,130 | -51,296 | 330,903 |

| Переменная Xt | 0,496 | 0,078 | 6,348 | 0,00022 | 0,316 | 0,676 |

| Переменная | 0,329 | 0,141 | 2,328 | 0,048 | 0,003 | 0,655 |

. (5.17)

. (5.17)

Уравнение (5.17) значимо при α = 0,05, так как его значимость α = 2,36·10–13.

Из таблицы 4.4 следуют следующие значения уровней значимости значений параметров уравнения (4.13):

- параметр 139,80: α = 0, 130;

- параметр 0,496: α = 0,00022;

- параметр 0,329: α = 0,048.

Следовательно при уровне значимости α = 0,05 параметр 139,80 – не значим, а параметры 0,496 и 0,329 – значимы.

3) Интерпретация значений параметров уравнения.

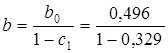

Краткосрочный мультипликатор b 0 = 0,496.

Долгосрочный мультипликатор  = 0,739.

= 0,739.

Таким образом, увеличение xt на 1 единицу приводит к росту yt в том же периоде в среднем на 0,496 единиц. Долгосрочное изменение yt составит 0,739 единиц, т. е. изменение xt на 1 единицу в каком-либо периоде приведет к изменению yt в долгосрочной перспективе в среднем на 0,739 единиц.

Результаты:

1) Уравнение авторегрессии

.

Уравнение (5.17) значимо при α = 0,05.

При уровне значимости α = 0,05 параметр 139,80 не значим, а параметры 0,496 и 0,329 – значимы.

3) Интерпретация значений параметров уравнения.

Краткосрочный мультипликатор b 0 = 0,496.

Долгосрочный мультипликатор b = 0,739.