2015-05-05

2015-05-05 591

591Тема 1

1. Укрупнение и удлинение сроков банковского кредита и, как следствие, необходимость для банков слежения за его целевым использованием.

Для предприятий - ускорение расчетов и возможность быстрого получения кредита.

2. Банковские картели, синдикаты, тресты и концерны.

3. Высокая доля зарубежных операций по привлечению и размещению ресурсов, операции в «налоговых гаванях», международная миграция капиталов, предоставление креди-тов^ ЦБ и правительствам различных стран.

Тема 2

1. К целям относятся следующие функции:

• защита вкладчика от возможных потерь;

• поддержание стабильности на финансовом рынке посредством предотвращения системных рисков.

К методам относятся следующие функции:

• выдача лицензий на банковскую деятельность;

• проверка отчетности, предоставляемой банками;

• ревизии на местах.

2. Валютные интервенции применяются в целях снижения или стабилизации курса национальной валюты; в слу-' чаях недостаточности или неэффективности практики валютных интервенций используются валютные ограничения.

ТемаЗ

1. Банк, как и предприятие, «покупает» ресурсы и «продает» услуги (банковские продукты), но при этом в отличие от

предприятия не происходит смены собственности как при по-купке ресурсов, так и при продаже их клиентами.

2. Ссудный капиталист представляет в ссуду собственный капитал, банкиры оперируют в основном чужими капиталами. Доходом рантье является ссудный процент, банки получают прибыль.

Коммерческие банки, являясь финансовыми посредниками в процессе деятельности, создают новые требования и обязательства, которые являются товаром на денежном рынке.

3. Банк — организация сложная по целям, задачам и функциям. Именно это находит отражение в сложности и неоднозначности его структуры.

4. Банк не имеет права увеличивать размер уставного фонда, принимать дополнительных участников, открывать филиалы, принимать вклады населения, эмитировать собственные долговые ценные бумаги, выдавать поручительства и гарантии, оказывать брокерские услуги и обращаться за расширением лицензии.

5. Решение:

^пр = 1000 х 10000 х 15/100= 1 500000руб.

Тема 4

1. Снижение учетной ставки увеличивает объем выданных кредитов, но снижает доходы на единицу активов.

2. В л ияют, так как изменяется объем свободных банковских ресурсов, которые можно рассматривать как кредитные ресурсы. Следовательно, изменяется и их цена. При уменьшении объема кредитных ресурсов цена кредитов увеличивается, и наоборот. *

Тема 5

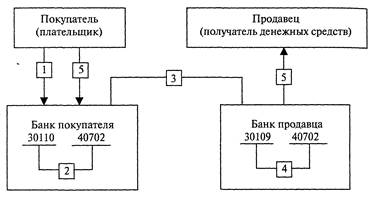

1. Схема расчетов платежными поручениями:

1 — покупатель представляет в банк платежное поручение в четырех экземплярах и получает назад четвертый экземпляр в качестве расписки банка; /

2 — банк покупателя на основании первого экземпляра платежного поручения списывает денежные средства с расчетного счета покупателя;

3 ~ банк покупателя направляет в банк продавца два экземпляра платежного поручения;

4 - банк продавца, используя второй экземпляр, зачисляет денежные средства на расчетный счет продавца;

5 — банки выдают своим клиентам выписки с расчетных счетов.

Счета бухгалтерского учета:

30109 ~ корреспондентские счета кредитных организаций - корреспондентов;

30110 - корреспондентские счета в кредитных организациях - корреспондентах;

40702 - счета коммерческих предприятий и организаций.

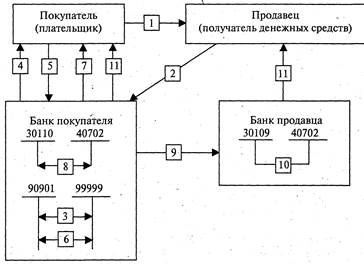

2. Схема расчета платежными требованиями:

1 — отгрузка продукции продавцом,

2 — передача платежного требования-поручения вместе с отгрузочными документами в банк покупателя;

3 — помещение отгрузочных документов в картотеку № 1 (внебалансовый счет 90901);

4 - передача платежного требования-поручения покупателю;

5- оформление покупателем платежного требования-поручения и передача его в банк;

6- списание отгрузочных документов из картотеки № 1;

7- передача покупателю отгрузочных документов;

8- списание банком покупателя суммы оплаты с расчетного счета покупателя;

9 — направление банком покупателя в банк продавца платежного требования-поручения;

10 —зачисление банком продавца суммы оплаты на расчетный счет продавца; ""

11 — выдача банками своим клиентам выписок с расчетного счета.

Счета бухгалтерского учета:

30109 - корреспондентские счета кредитных организаций - корреспондентов;

30110 - корреспондентские счета в кредитных организациях - корреспондентах;

40702 — счета коммерческих предприятий и организаций; 90901 - расчетные документы, ожидающие акцепта для оплаты; 99999 — счет для корреспонденции с активными счетами при двойной записи.

Тема 6

1. Дисконт при продаже одной облигации:

2)1 = 10 000 -9800 = 200 руб. Плата за привлечение дополнительного капитала:

2) = 200 х 1000 = 200 000 руб. Ставка дисконта:

200/9800x100 = 2,04%.

2. Сумма начисленных процентов:

50 000 х 0, 5 х 12/100 = 3000 руб.

3. Сумма начисленных процентов определится по ставке сложных процентов:

50 000 х [(1 + 12/12/100)6-1] = 3076 руб.

Тема?

1. Погашаемая сумма:

1 000 000 х (1 + 0,75 х 0,36) = 1 270 000 руб. Сумма процентов за кредит:

0,75 х 0,36 х 1 000 000 = 270 000 руб.

2. Погашаемая сумма:

10 000 000 х (1 + 0,3)2 = 16 900 000 руб. Сумма процентов за кредит:

(1 + 0,3)2 х 10 000 000 = 6 900 000 руб.

3. Сумма, выплаченная владельцу векселя:

500 000 х (1 - 0,5 х 0,2) = 450 000 руб. Сумма дохода (дисконта), полученного банком:.. 500 000-450 000 = 50 000 руб.

Тема 8

1.Коэффициент ипотечной задолженности: 800 000/1000000x100 = 80%.

2. Ежегодная сумма амортизации:

А =30/100 х 500 = 150 тыс. руб.

Плата за используемые лизингополучателем кредитные ресурсы вычисляется следующим образом.

Первый год лизинга:

стоимость оборудования на начало года — 500 тыс. руб.,. на конец года — 350 (500 — 150) тыс. руб. Среднегодовая стоимость кредитных ресурсов:

(500 + 350)/2 = 425 тыс. руб.,

тогда К1 = 20% х 425 = 83 тыс. руб.

Второй год лизинга:

стоимость оборудования на начало года — 350 тыс. руб., на конец года — 200 (350 — 150) тыс. руб. Среднегодовая стоимость кредитных ресурсов:

(350 + 200)/2 = 275 тыс. руб.,

тогда К2 = 20% х 275 = 55 тыс. руб.

Годовая сумма комиссионного вознаграждения:

В = 4% х 500 = 20 тыс. руб.

Годовая плата за дополнительные услуги:

Д — 5/2 = 2,5 тыс. руб.

Расчет НДС.

Первый год: годовая выручка = К + В +Д = 83 + 20 + 2,5 = 105,5 тыс. руб. НДС = 20% х 105,5 = 21,1 тыс. руб.

Второй год: годовая выручка = К + В + Д - 55 + 20 + 2,5 = 77,5 тыс. руб. НДС = 20% х 77,5 = 15,5 тыс. руб.

Сумма лизингового платежа:

за первый год лизинга:

Ш = 150 + 83 + 20 + 2,5 + 21,1 = 276,6 тыс. руб.

за второй год лизинга:

П2 = 150 + 55 + 20 + 2,5 + 15,5 = 243 тыс. руб.

3. Схема прямого финансового лизинга:

Тема 9

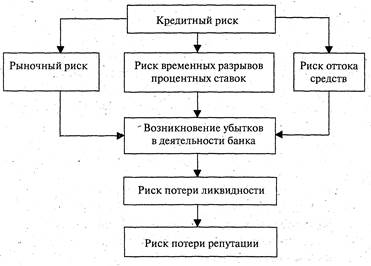

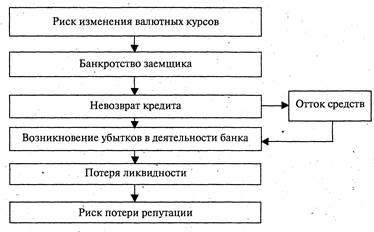

1. Схема взаимосвязи кредитных рисков с другими рисками банковской деятельности; а) первый вариант:

б) второй вариант:

Невозврат кредита может повлечь за собой кратковременную потерю ликвидности. Далее, при достаточном объеме просроченных кредитов, неблагоприятных уровнях цен на ликвидные активы, высоких ставках межбанковского кредита, а также длинном сроке остальных активов возможна убыточная деятельность кредитной организации на длительном промежутке времени за счет процентов за межбанковские кредиты, определяемые суммой открытых на банк лимитов (реализация процентного риска), что влечет за собой потерю репутации, отток заемных средств, свертывание деятельности и, какгправило, потерю ликвидности. Риск потери репутации, вызванный реализацией кредитного риска, возможен вследствие прямого ознакомления клиентов и партнеров банка с фактом крупного невозврата.

2. Ответ:

а) операции с государственными ценными бумагами — риск = 0.

б) краткосрочные межбанковские депозиты — риск = 1;

в) остатки средств на корреспондентских счетах:

на корреспондентском счете в РКЦ риск = 0; на других корреспондентских счетах риск —1;

г) прочие операции - риск =2. _.