2015-05-10

2015-05-10 702

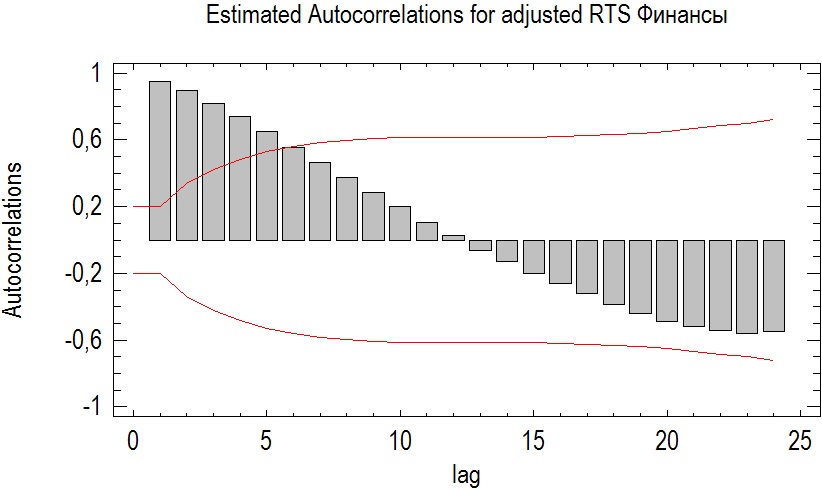

702Построим график автокорреляционной функции, воспользовавшись возможностями Statgraphics:

Рисунок 2. Автокорреляционная функция.

Как видно из рисунка 2 довольно большая часть коэффициентов не значима (находится ниже линий значимости), но пять довольно высоких значений корреляции между исходными данными и их лаговыми значениями говорит о том, что связь все же имеет место быть, поэтому это еще раз подтверждает предположение о нестационарности данного процесса.

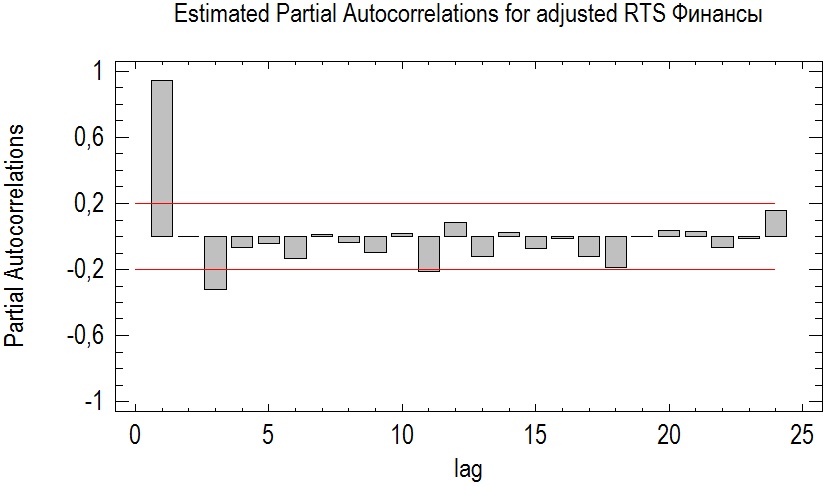

Так же рассмотрим график частной автокорреляционной функции:

Рисунок 3. Частная автокорреляционная функция.

В ЧАКФ устраняется зависимость между промежуточными наблюдениями (наблюдениями внутри лага). Другими словами, частная автокорреляция на данном лаге аналогична обычной автокорреляции, за исключением того, что при вычислении из нее удаляется влияние автокорреляций с меньшими лагами. На лаге 1 (когда нет промежуточных элементов внутри лага), частная автокорреляция равна, обычной автокорреляции. Однако, для третьего, одиннадцатого, восемнадцатого лагов коэффициент корреляции получился значимым, таким образом, процесс снова демонстрирует характеристики нестационарности.

В итоге, можно заключить, что все примененные тесты показали нестационарность временного ряда, т.е. в изменениях индекса РТС по финансам можно выделить трендовую составляющую.