2015-05-10

2015-05-10 1701

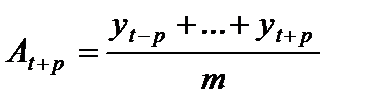

1701Метод адаптивной скользящей средней относится к числу наиболее простых методов сглаживания фактических уровней временного ряда. Он применяется для краткосрочного прогнозирования. Адаптивная скользящая средняя – скользящая средняя, относимая к концу интервала, определяется по формуле:

,

,

где:

- адаптивная скользящая средняя;

- адаптивная скользящая средняя;

m – продолжительность интервала сглаживания (при нечетном m используется параметр  ).

).

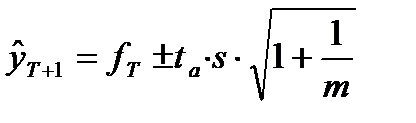

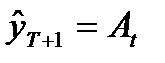

Таким образом, прогнозирование на один временной интервал можно записать:

.

.

Приведем несколько разных моделей с разными длительностями интервала сглаживания m = (2 (модель A), 3 (B), 4 (C), 5 (D), n=122 (Mean)).

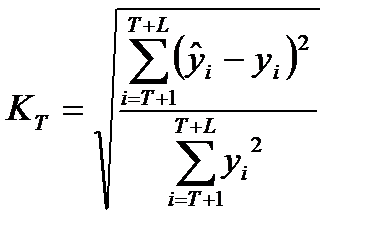

Для оценки точности прогнозирования используются:

1. Коэффициент несоответствия Тейла:

,

,

где:

прогнозируемое значение показателя на момент времени i;

прогнозируемое значение показателя на момент времени i;

объем экзаменующей выборки.

объем экзаменующей выборки.

2. Стандартная ошибка модели (RMSE):

где v – количество степеней свободы (v = n - m -1).

Однако, из-за возникшего в 2008 году кризиса мы будем рассматривать только те значения, которые идут после достижения наименьшего значения индексом РТС, т.е. с 28.02.2009 по 31.10.2012 (45 месяцев)

| Модель | m | RMSE | Кт |

| A | 43,0036 | 0,01461 | |

| B | 49,3698 | 0,01888 | |

| C | 54,4788 | 0,02264 | |

| D (Mean) | n | 95,9216 | 0,07502 |

Таблица 3. Сравнение моделей скользящей средней.

При сравнении полученных характеристик, можно сделать вывод, что наилучшим вариантом прогнозирования на основе скользящей средней является модель адаптивной скользящей средней с продолжительностью интервала сглаживания равного двум. Построим для данного варианта прогнозирования доверительный интервал прогноза на 30.11.2012 (95-ый месяц):

| Lower 95,0% | Upper 95,0% | ||

| Period | Forecast | Limit | Limit |

| 30.11.2012 | 264,7 | 161,472 | 367,928 |

Таблица 4. Полученный прогноз по наилучшей модели скользящей средней

который рассчитывается по формуле