2015-05-18

2015-05-18 3255

3255Рассмотрим механизм применения МНК на примере идентификации модели в виде линейного уравнения множественной регрессии.

+

+  +

+

Для оценки параметров уравнения множественной регрессии обычно применяется метод наименьших квадратов (МНК), согласно которому следует выбирать такие значения параметров а, при которых сумма квадратов отклонений фактических значений результативного признака yi от теоретических значений ŷ минимальна, т. е. Q =  -> min (77.1)

-> min (77.1)

То есть Q=  =

=  ->min

->min

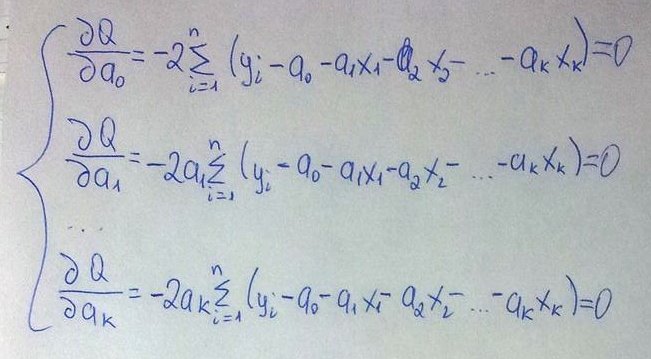

Для нахождения параметров функции, соответствующих ее минимуму, необходимо вычислить производную этой функции по параметрам и решить полученные уравнения относительно параметров.  (77.2)

(77.2)

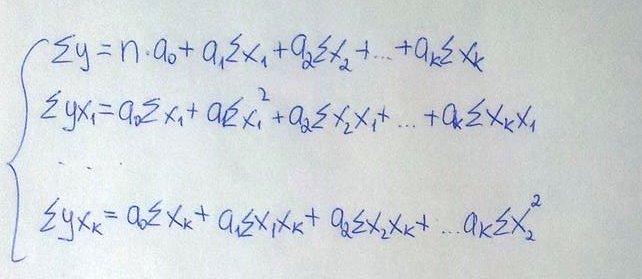

Отсюда после некоторых преобразований получается система нормальных уравнений метода наименьших квадратов.

(77.3)

(77.3)

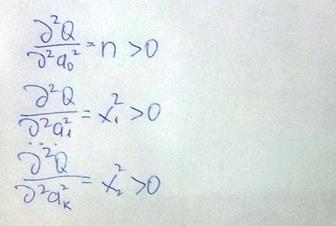

Убедимся, что решение системы уравнений соответствует минимуму функции. Для этого необходимо, чтобы вторые частные производные были положительными.

Следовательно, решение системы (77.3) соответствует минимуму функции (77.1)

Билет №33

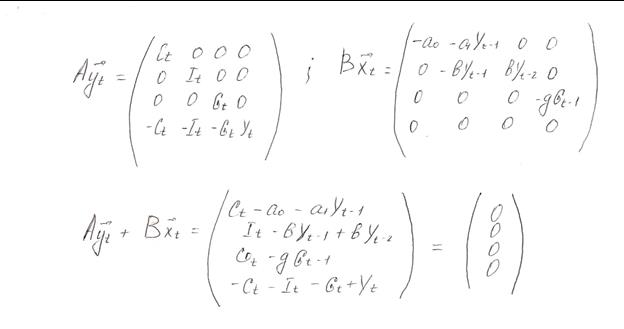

Принцип построения матрицы А и В коэффициентов структурной формы компактной записи динамической модели из одновременных линейных уравнений (на примере упрощённой динамической макромодели).

Экономический объект – это закрыта национальная экономика. Её состояние в текущем периоде описывается текущим уровнем ВВП ( ), потребления (

), потребления ( ), инвестиций (

), инвестиций ( ) и государственных расходов (

) и государственных расходов ( )

)

Требуется составить спецификацию макромоделей с учётом следующих утверждений:

1. текущий уровень потребления () объясняется лаговым значением ВВП ( ), возрастая вместе с ним, но с меньшей скоростью;

), возрастая вместе с ним, но с меньшей скоростью;

2. текущий уровень инвестиций () пропорционален приросту лагового ВВП ( )

)

3. государственные расходы () возрастают с постоянным темпом роста

4. в закрытой экономике текущий уровень ВВП () равен сумме текущего уровня потребления (), инвестиций () и государственных расходов ()

- текущие эндогенные переменные

- текущие эндогенные переменные

– предопределённые переменные

– предопределённые переменные

(3.5)

+B

+B  = 0

= 0

A=  ; B=

; B=  (3.6)

(3.6)

34. Алгоритм теста ГолдфелдаКвандта на наличие (отсутствие) гетероскедастичности случайных возмущений. (30)

В основе идеи теста Г-К лежит предположении о том что гетероскедастичность есть результат зависимости дисперсии случ-ых возмущений от абс-ых значений регрессоров. Данное предположении было сделано на основе стат-их данных.

Замечено, что ош.случ.возм чаще всего растет с ростом абс.знач-ий регрессоров.Если ошибка Ut зависит от абс-ых значений регрессоров то сформируем из выборки наблюдений 3 группы с наименьшими и наибольшими значениями.

Построим по 2м группам наблюдений модели и проверим гипотезу о том что ош-ки случ.возмущений одинаковы. Если это так то это модель с гомоскедастичным остатком.

1) В кач0ве пок-ля веса абсол. Знач-ий регрессоров принимается величина Рt=1+ Сумма j=1 до n |X jt | (  ). Предполагаем что ош.случ.возм. пропорциональна весу регрессора. Омега (Ut)= альфа Рt.

). Предполагаем что ош.случ.возм. пропорциональна весу регрессора. Омега (Ut)= альфа Рt.

2) Выборка наблюдений упорядочивается по возрастанию значений Рt и делится на три части.

3) Для 1го и 3го фрагмента независимо оцениваются 2 модели лин.регрессии. В рез-те оценки получаем значения дисперсии случ. Возмущ.

4) Вводим две перменные GQ1= (ESS1/n1) / (ESS3/n3) и GQ2=1/GQ1. Обе перем-ыеподчиняются з-ну Фишера с пар-ми n1 и n3 => Для заданного значения Рдов=1-альфа можно найти крит.значение дроби Фишера (Фкрит) сранив с котороым сделать выводы о гомоскед-ти.

5). Принять Но если справедливы неравенства

Т.е. при справедливых неравенствах случайный остаток в модели (2) полагать гомоскедастичными. В противном случае гипотезу (1) отклонить как противоречащую реальным данным и сделать вывод о гетероскедастичности случайного остатка в модели (2).