2015-05-18

2015-05-18 736

736Гипотеза (1):

Шаг 1. По уравнениям наблюдений объекта  следует вычислить МНК-оценки и оценки случайных остатков.

следует вычислить МНК-оценки и оценки случайных остатков.

Шаг 2. Вычислить величину

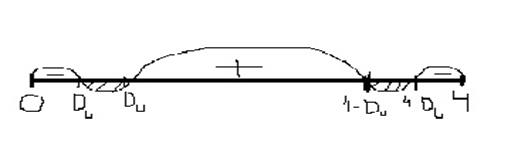

Шаг 3. Из таблицы, составленной Дарбиным и Уотсоном, по количеству n уравнений наблюдений и количеству k объясняющих переменных следует выбрать две величины

Шаг 4. Проверить, в какое из пяти подмножеств  интервала (0,4) попала величина DW. Сделать вывод о присутствии/отсутствии автокорреляции.

интервала (0,4) попала величина DW. Сделать вывод о присутствии/отсутствии автокорреляции.

(на рисунке значение слева напрво: 0, Dl, Du, 4-Du, 4-Dl, 4)

Если попало в -, то автокорреляция присутствует

Если попало в +, то автокорреляция отсутствует

Если попало в ///, то зона неопределенности.

37. Принцип построения матрицы M коэффициентов приведённой формы компактной записи динамической модели из одновременных линейных уравнений (на примере упрощённой динамической макромодели). (20)

Имеем данные: экономический объект – закрытая экономика. Ее состояние описывается следующими факторами:

- ВВП (Yt)

- потреблением (Ct)

- инвестициями (It)

- гос. Расходами (Gt)

Составляем спецификацию с учетом таких утверждений как:

1) текущее потребление объясняется уравнением ВВП в предыдущем периоде; возрастает вместе с ним, но с меньшей скоростью.

2) величина инвестиций в текущем периоде пропорциональна росту ВВП за предыдущий период.

3)гос.расходы возрастают с постоянным темпом роста.

4) Текущее значение ВВП – сумма текущих уровней потребления, инвестиций и гос.расходов.

Вектор предопределенных переменных:

Составим матрицу коэффициентов:

Приведенная выше спецификация близка к приведенной форме модели, так как текущие экзогенные переменные Ct, It,Gt являются явными функциями предопределенных переменных, а Yt можно такой сделать, подставив правые части 3-х уравнений спецификации в правую часть четвертого.

Матрица М для приведенной формы: