2015-05-18

2015-05-18 442

442Согласно Марковицу, любой инвестор должен основывать свой выбор исключительно на ожидаемой доходности и стандартном отклонении при выборе портфеля. Таким образом, осуществив оценку различных комбинаций портфелей, он должен выбрать "лучший", исходя из соотношения ожидаемой доходности и стандартного отклонения этих портфелей. При этом соотношение доходность-риск портфеля остается обычным: чем выше доходность, тем выше риск.

Также, прежде чем приступить к формированию портфеля, необходимо дать определение термину "эффективный портфель".

Эффективный портфель - это портфель, который обеспечивает: максимальную ожидаемую доходность для некоторого уровня риска, или минимальный уровень риска для некоторой ожидаемой доходности.

В дальнейшем будем находить эффективные портфели в среде MS Excel в соответствии со вторым принципом - с минимальным уровнем риска для любой ожидаемой доходности.

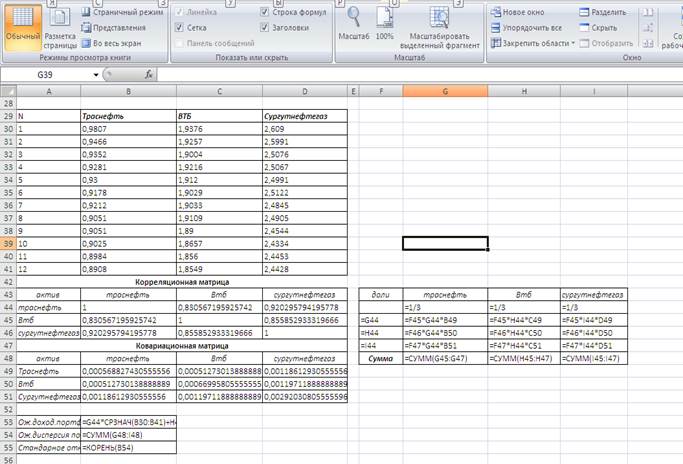

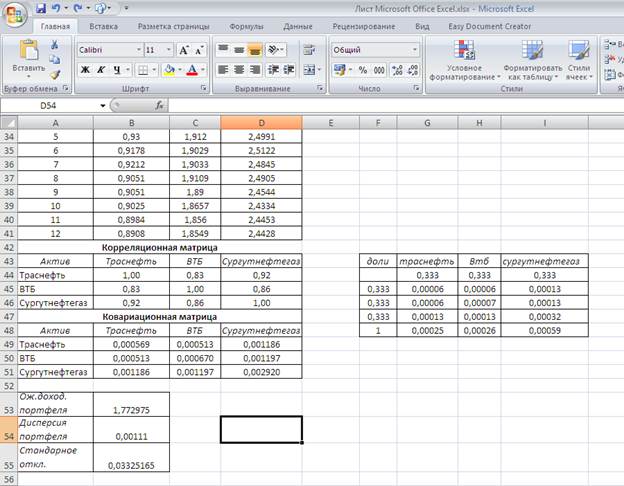

Зададим долю каждого актива в нашем первоначальном портфеле пропорционально их количеству. Следовательно, доля каждого актива в портфеле составит 1/3, т.е. 33%. Общая доля должна равняться 1.

Рассчитаем ожидаемую доходность, дисперсию и стандартное отклонение средневзвешенного портфеля.

Ожидаемая доходность портфеля будет определяться по формуле:

Где:

- ожидаемая доходность портфеля

- ожидаемая доходность портфеля

- доля i-той бумаги в портфеле

- доля i-той бумаги в портфеле

- ожидаемая доходность бумаги

- ожидаемая доходность бумаги

Рис. 3. Вид с формулами

Определим дисперсию портфеля, в формуле которой используется двойное суммирование:

- дисперсия портфеля

- дисперсия портфеля

,

,  - доли i-ой и j-ой бумаги в портфеле

- доли i-ой и j-ой бумаги в портфеле

- ковариация доходностей i-ой и j-ой бумаг

- ковариация доходностей i-ой и j-ой бумаг

Средняя (ожидаемая) месячная доходность средневзвешенного портфеля 1,77 % при риске 0,033% рис. 4

Теперь можно применить тот самый второй принцип, о котором было написано выше, т.е. обеспечить минимальный риск при заданном уровне доходности.

Рис. 4. Вид со значениями

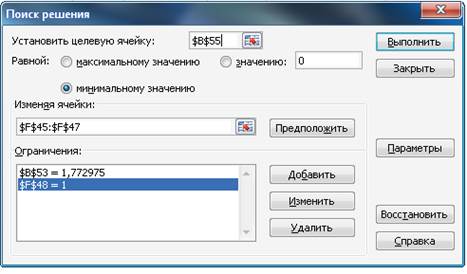

Для этого воспользуемся процедурой «поиск решений». В качестве целевой ячейки будет выступать стандартное отклонение, именно его мы будем минимизировать посредством подбора различных комбинаций долей акций в портфеле. При этом сумма долей должна быть равна 1, а ожидаемая доходность неизменной.

Рис.5. Поиск решений

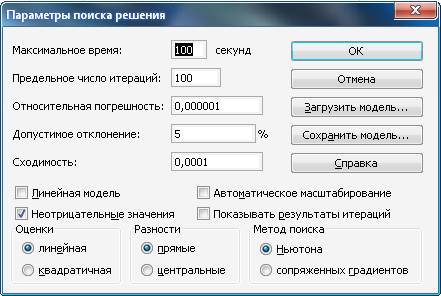

Нажав на кнопку параметры, поставим галочку в графе неотрицательные значения, далее ОК. Рис.6

Рис.6. Параметры поиска решений

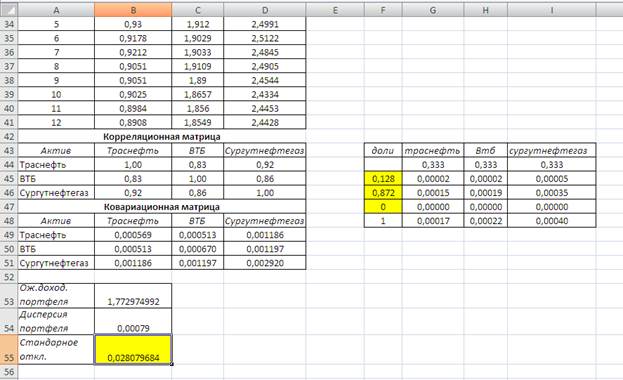

Нажмем кнопку выполнить. Как видим из рис. 7. уменьшилось стандартное отклонение, и изменились доли. Наибольший процент в портфеле составят акции ВТБ - 87% и 13 % акции Транснефти.

Таким образов, мы сформировали инвестиционный портфель.

Рис. 7. Результаты поиска решений