2015-07-14

2015-07-14 326

326Критерии принятия решений в статистических играх

1. Критерий Байеса. Используется при известном распределении вероятностей различных состояний природы. Оптимальной считается стратегия Аi, при которой максимальный средний выигрыш статистика  , т.е.

, т.е.  , где

, где  (

( ), где

), где  – вероятность j-го состояния природы.

– вероятность j-го состояния природы.

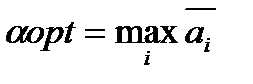

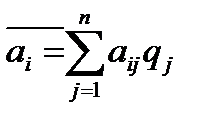

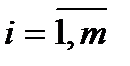

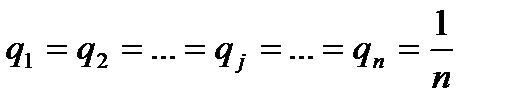

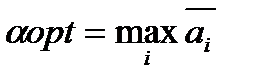

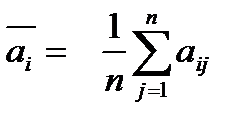

2. Критерий Лапласа (принцип недостаточного основания). Используется в случае, когда все состояния природы полагаются равновероятными, т.е.  . Оптимальной считается стратегия, обеспечивающая максимум среднего выигрыша

. Оптимальной считается стратегия, обеспечивающая максимум среднего выигрыша  , где

, где  (

( ).

).

3. Максимальный критерий Вальда. Оптимальной считается стратегия, которая в наихудших условиях гарантирует максимальный выигрыш  .

.

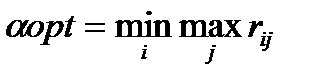

4. Критерий Севиджа (критерий минимального риска). Оптимальной считается стратегия минимального риска в наихудших условиях  .

.

Критерии Вальда и Севиджа ориентируют статистика на самые неблагоприятные состояния природы, т.е. выражают пессимистическую оценку ситуации.

5. Критерий Гурвица (критерий пессимизма – оптимизма). Оптимальной считается стратегия, для которой выполняется следующее соотношение:  , где

, где  - уровень риска,

- уровень риска,  .

.

Если  , то критерий крайнего оптимизма

, то критерий крайнего оптимизма  .

.

Если  , то критерий умеренного пессимизма

, то критерий умеренного пессимизма  .

.

В общем случае  выбирают исходя из опыта или субъективных соображений

выбирают исходя из опыта или субъективных соображений  .

.