2015-10-13

2015-10-13 3271

3271Для проведення факторного аналізу рентабельності власного капіталу використаємо методом абсолютних різниць. Для зручності розрахунку впливу факторів на показник рентабельності власного капіталу скористаємося таблицею 2.1.

Таблиця 2.1

Зміна показника рентабельності власного капіталу та

факторних показників у динаміці

| Показник | Базовий період | Звітний період | Зміна |

| 1. Рентабельність продукції | 0.057 | 0.064 | +0.007 |

| 2. Оборотність активів | 1.280 | 1.354 | +0.074 |

| 3. Коефіцієнт заборгованості | 1.431 | 1.351 | -0.080 |

| 4. Рентабельність власного капіталу | 0.104 | 0.117 | +0.013 |

Розрахуємо вклад кожного показника фінансового розкладення на зміну рентабельності власного капіталу.

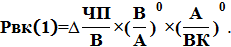

1. Вплив зміни показника рентабельності продукції на зміну показника рентабельності власного капіталу:

Рвк (1) = 0.007  1.280 1.431 = 0.013

1.280 1.431 = 0.013

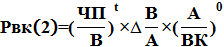

2. Вплив зміни показника оборотності активів на зміну показника рентабельності власного капіталу:

Рвк (2) = 0.064 0.074 1.431 = 0.007

3. Вплив зміни коефіцієнта заборгованості на зміну показника рентабельності власного капіталу:

Рвк (3) = 0.064 1.354 (-0.080) = -0.007

Склавши значення зміни показника рентабельності власного капіталу за рахунок кожного фактора, отримаємо загальну зміну значення коефіцієнта:

∆Рвкt = Рвк (1) + Рвк (2) + Рвк (3) = 0.013 + 0.007 + (-0.007) = 0.013

Узагальнимо вплив факторів на зміну показника рентабельності власного капіталу (табл. 2.2).

Таблиця 2.2

Зведена таблиця впливу факторів на рентабельність власного капіталу

| Показник | Вплив |

| 1.Рентабельність продукції | 0.013 |

| 2. Оборотність активів | 0.007 |

| 3. Коефіцієнт заборгованості | -0.007 |

| 4. Рентабельність власного капіталу | 0.013 |

Висновок. Рентабельність власного капіталу підприємства у звітному періоді збільшилася на 0.013, порівняно з базовим. Це відбулося за рахунок збільшення рентабельності продукції та оборотності активів і зменшення коефіцієнта заборгованості. Так, за рахунок збільшення прибутковості продукції на 0.007 рентабельність власного капіталу збільшилась на 0.013. При збільшенні оборотності активів на 0.074 рентабельність власного капіталу збільшилась на 0.007. Коефіцієнт заборгованості у звітному періоді зменшився на 0.080, що призвело до зменшення рентабельності власного капіталу на 0.007.