2020-01-14

2020-01-14 239

239

При социализме безналичные расчеты выполняли важные функции по мобилизации временно свободных денежных средств и концентрации их в кредитных учреждениях в качестве ресурсов кредитования народного хозяйства. Государство использовало их также как одно из орудий контроля за хозяйственной деятельностью предприятий и организаций[11].

Схематично система безналичных расчетов представлена на рис. 1.2.

|

Рисунок 1.2 Система организации безналичных расчетов

Каждой кредитной организации для осуществления расчетов через платежную систему Банка России в обязательном порядке открывается корреспондентский счет в учреждении Банка России. Кредитная организация вправе открыть корреспондентский субсчет в учреждении Банка России своему филиалу, за исключением филиалов, обслуживающихся в одном учреждении Банка России с головной кредитной организацией или другим филиалом кредитной организации. В этом случае расчетные операции осуществляются через корреспондентский счет головной кредитной организации или корреспондентский субсчет другого филиала кредитной организации, открытые в Банке России. Кредитные организации и их филиалы, которым открыты корреспондентские счета (субсчета) в Банке России, являются клиентами Банка России. Многофилиальные кредитные организации для осуществления расчетов между филиалами открывают счета межфилиальных расчетов.

Межбанковские расчеты между кредитными организациями совершаются через корреспондентские счета, открываемые друг у друга. В расчетных небанковских кредитных организациях участниками расчетов являются как кредитные организации, так и юридические лица, не являющиеся кредитными организациями. Клиентам - юридическим и физическим лицам - для осуществления безналичных расчетов открываются счета в кредитных организациях, а в отдельных случаях, установленных законодательством, юридическим лицам открываются счета в учреждениях Банка России.

Центральным банком РФ в настоящее время ведется работа по расширению безналичных расчетов, внедрению современных технологий и методов передачи информации, повышению защищенности информационных систем, обеспечению эффективного и надежного обслуживания всех участников расчетов.

Банк России постоянно уделяет особое внимание совершенствованию и развитию нормативной базы, обеспечивающей функционирование платежной системы России. В 2002 году утверждена новая редакция Положения Банка России «О безналичных расчетах в Российской Федерации» № 2-П, в которой уточнен порядок расчетов платежными требованиями, оплачиваемыми с акцептом, а также дано определение окончательности и безотзывности платежей, которое позволит исключить финансовые риски участников и обеспечить еще более высокую степень надежности платежной системы. Банком России совместно с Министерством финансов Российской Федерации и Министерством Российской Федерации по налогам и сборам были подготовлены нормативные документы по унификации расчетных документов, реализация которых позволит ускорить зачисление налоговых и других платежей в федеральный бюджет, бюджеты других уровней бюджетной системы Российской Федерации, государственные внебюджетные фонды, и их перечисление на финансирование расходов бюджетов.

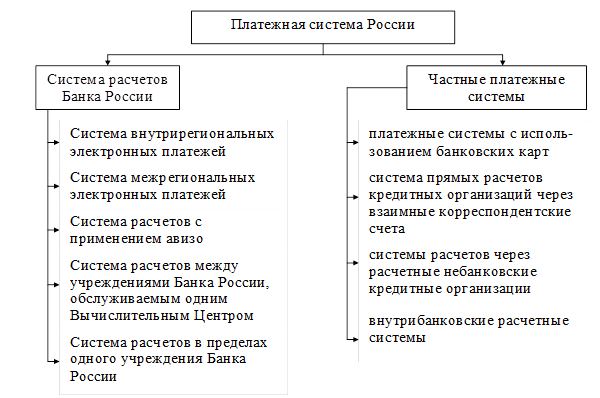

Особо важное теоретическое и практическое значение имеют определение основных подсистем безналичных расчетов, выяснение взаимосвязи их проведения в финансовом и нефинансовом секторах. Несомненно, что расчеты в последнем представляют основание всей системы расчетов, оказывая определяющее влияние на их развитие. Структура современной платежной системы России может быть представлена следующей схемой (см. рис. 1.3).

Рисунок 1.3 Структура платежной системы России [12]

Основной составляющей платежей, проходящих через платежную систему Банка России, являются внутрирегиональные платежи, на их долю по состоянию на 01.01.2007 г. приходилось 85,8% количества платежей, в то время как на межрегиональные платежи - 14,2%. По объему средств на внутрирегиональные платежи приходилось 81,5%, на межрегиональные -18,5%.

Платежная система России развивается динамично и в целом обеспечивает потребности физических и юридических лиц в расчетных услугах. Объем безналичных платежей, проведенных через платежную систему в валюте Российской Федерации, составил в 2007 году 223,9 трлн. руб., увеличившись за год на 18,6% [13].

Платежная система, являясь связующим звеном для осуществления операций, в то же время обладает потенциально сильным системным эффектом, вследствие чего различные потрясения могут распространяться на всю национальную финансовую систему. В связи с этим необходимо постоянно совершенствовать эффективность платежных систем в отношении контроля рисков и устойчивости систем к внешним потрясениям.

Динамика роста безналичных платежей формируется под влиянием благоприятной макроэкономической ситуации, складывающейся в стране, и обусловлена продолжающейся стабилизацией экономического положения, ростом объемов производства, увеличением поступлений в бюджеты всех уровней и объемов финансирования за счет средств бюджета.

В 2007 году в структуре безналичных платежей, проведенных через российскую платежную систему, преобладают платежи, проведенные через платежную систему Банка России (59,3% от общего объема). Значительная часть платежей проводится через системы расчетов между клиентами одного подразделения кредитной организации (филиала) (24,1%). Удельные веса платежей, проведенных через платежные системы для расчетов по корреспондентским счетам кредитных организаций, открытым в других кредитных организациях, и через платежные системы расчетных небанковских кредитных организаций, составляют соответственно 7,0% и 0,6%. В 2007 году произошло снижение удельного веса (с 16,8% до 9,0%) объема платежей, проведенных через внутрибанковские платежные системы для расчетов между подразделениями одной кредитной организации, произошедшее, в основном, за счет преобразования филиалов в дополнительные офисы.

Параллельно с активным развитием платежной системы Банка России значительными темпами развиваются частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведения платежей с целью повышения их оперативности и сокращения издержек.

Основным платежным инструментом в структуре безналичных расчетов являются платежные поручения: в 2007 году их удельный вес в общем количестве и объеме платежей составил соответственно 74,3% и 86,7% [14].

Преобладание данной формы расчетов обусловлено ее широким применением как по платежам за товары и услуги, так и по операциям нетоварного характера, в основном, при перечислении налогов, сборов и иных обязательных платежей в бюджеты всех уровней и во внебюджетные фонды, а также интенсивным распространением электронных платежей, осуществляемых на основании платежных поручений, что позволяет максимально сократить сроки проведения платежей.