2014-02-02

2014-02-02 3493

3493Центральным звеном экономического механизма природопользования является система платности, объединяющая платежи за природные ресурсы и загрязнение окружающей среды. Как важный инструмент государственного регулирования она должна экономически стимулировать природоохранную деятельность предприятий и обеспечивать формирование централизованных (местных, республиканских) источников финансирования охраны и воспроизводства природных ресурсов. Помимо стимулирующей и фискальной функций экологические платежи призваны решать следующие задачи:

-обеспечивать учет природного фактора в составе производственных затрат и результатов, в доходах и расходах предприятий и регионов, где находятся и (или) используются ресурсы природы;

-согласовывать интересы потребителей естественных ресурсов, предприятий сферы природопользования и народного хозяйства в целом;

-обеспечивать изъятие доходов рентного происхождения и нивелирование воздействия случайного фактора на результаты производственной деятельности предприятия;

-отражать специфику процесса природопользования при организации взаимоотношений предприятий с управляющими звеньями, кредитно-финансовой системой, государственным и местными бюджетами;

-компенсировать ущерб владельцу природных ресурсов при изъятии последних из сферы традиционного использования или ухудшении их качества;

-хотя бы частично возмещать ущерб реципиентам от загрязнения и истощения окружающей среды.

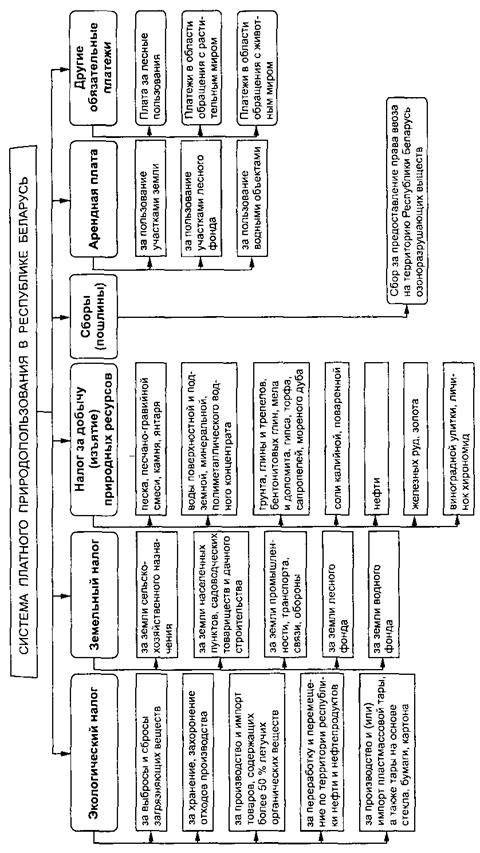

В соответствии с Законом Республики Беларусь «Об охране окружающей среды различают общее природопользование, которое является бесплатным, и специальное природопользование, осуществляемое на платной основе. Платежи за специальное природопользование взимаются в форме налогов, сборов (пошлин), других обязательных платежей и арендной платы.

В соответствии со ст. 8 Общей части Налогового кодекса Республики Беларусь с 1 января 2010 г. в составе республиканских налогов и сборов к сфере природопользования относятся:

-земельный налог;

-налог за добычу (изъятие) природных ресурсов;

-сбор при ввозе на территорию Беларуси озоноразрушающих веществ.

Таким образом, действующая в настоящее время в Республике Беларусь система платности природопользования включает вышеуказанные налоги и сбор, а также ряд неналоговых платежей, в частности: плату за лесные пользования; платежи в области обращения с объектами растительного и животного мира; арендную плату за пользование земельными участками, участками лесного фонда, водными объектами (рис.1).