2014-02-13

2014-02-13 2207

2207Тема 13. Кредитный риск

Тема 8. Управление кредитными рисками

План лекции

1. Характеристика кредитного риска

2. Симптомы кредитного риска

3. Виды кредитного риска

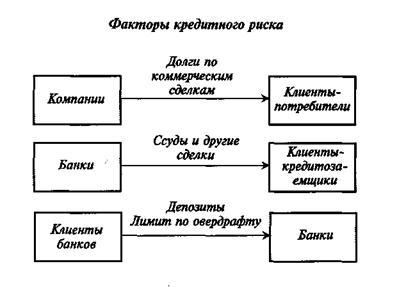

Кредитный риск можно определить как возможность возникновения убытков вследствие неоплаты или просроченной оплаты клиентом своих финансовых обязательств.

Кредитному риску подвергается как кредитор (банк), так и кредитозаемщик (предприятие).

Кредитный риск для банков складывается из сумм задолженности заемщиков по банковским ссудам и овердрафтам (как по процентам, так и по возврату основной суммы долга), а также из задолженности клиентов по другим сделкам: свопам, аккредитивам, гарантийным обязательствам. Компании подвергаются риску неоплаты или задержки оплаты клиентами товаров или услуг, предоставленных в кредит.

Компании также могут подвергаться определенному кредитному риску в своих операциях с банком.

Если компания имеет много свободных средств, которые она помещает на банковский депозит, то при возникновении риска ликвидации банка компания потеряет большинство своих вкладов. Также существует процентный риск при размещении слишком большого депозита в одном банке, ибо этот банк, осознавая, что компания является регулярным вкладчиком, может не предложить такую же высокую ставку процента по новому вкладу, которую компания могла бы получить в другом банке.

Компания, которая занимает деньги у банка по овердрафту, может подвергнуться риску, связанному с решением банка о снижении предоставляемого кредита. В случае с овердрафтом банк имеет право в любой момент снизить предельную сумму овердрафтного кредита. Если это происходит, для компании это может означать риск немедленной ликвидации.

Рис 13.1. Размер и период подверженности кредитному риску

Подверженность кредитному риску существует в течение всего периода кредитования. При предоставлении коммерческого кредита риск возникает с момента продажи и остается до момента получения платежа по сделке. При банковской ссуде период подверженности кредитному риску приходится на все время до наступления срока возвращения ссуды.

Величиной кредитного риска является сумма, которая может быть потеряна при неуплате или просрочке выплаты задолженности. Максимальный потенциальный убыток равняется полной сумме задолженности в случае ее невыплаты клиентом. По коммерческой ссуде неплатеж по обязательствам выливается в убыток, измеряемый полной суммой задолженности. Просроченная задолженность по банковской ссуде ведет к убытку в размере основной суммы невозвращенного долга плюс неуплаченные в срок проценты.

В экстремальном случае безнадежный долг клиента может привести к ликвидации компании-кредитора. Это может произойти, когда непогашенный кредит составляет значительную сумму, а компания рассчитывала на получение платежа для уплаты собственных долгов поставщикам или банку.

При возникновении безнадежных долгов фактические убытки могут оказаться меньше полной суммы задолженности. Не получившие платежей кредиторы могут возвратить себе некоторую сумму за счет ликвидации активов дебитора, но кредиторам, не получившим обеспечения при выдаче ссуды, придется долго ожидать подобных платежей.

В отличие от безнадежных долгов, просроченные платежи не приводят к прямым убыткам. В этом случае возникают косвенные убытки, которые представляют собой либо издержки по процентам (из-за необходимости финансировать дебиторов в течение более длительного времени, чем необходимо) либо потерю процентов, которые можно было бы получить, если бы деньги были возвращены раньше и помещены на депозит.

Кредитного риска можно избежать, если отказаться выдавать кредиты. Однако кредиты приходится выдавать для опережения конкурентов в сбыте товара, чтобы не терять возможные прибыли от получения процентов.

Таким образом, некоторый кредитный риск неизбежен, поскольку без риска нет дохода. Более высокий риск по ссудам банки могут компенсировать, получая по ним больший доход (путем начисления более высоких ставок процента).

Следовательно, необходимо взвешивать, будет ли оправданной выдача большего кредита с точки зрения увеличения потенциальных доходов или же операция слишком рискованна и грозит значительными потенциальными убытками.

Решение о предоставлении кредита должно основываться на определении соотношения между ожидаемой прибылью и потенциальным риском безнадежного долга в каждом конкретном случае. Кредитный риск обычно более высок для тех заемщиков или клиентов, которые по тем или иным параметрам находятся в "предельном" (маржинальном) положении.

Цель управления кредитованием заключается в ограничении уровня кредитного риска. При любом заданном объеме продаж или ссуд риск можно ограничить, а можно создать системы определения неприемлемого риска по предоставляемому кредиту. Когда кредит уже выдан, то можно отслеживать состояние клиента и на ранних этапах выявлять какие-либо признаки ухудшения его положения (например просроченные платежи). Также можно установить строгие процедуры сбора задолженностей.