2015-01-30

2015-01-30 1085

1085Як правило, інвестор купує декілька видів цінних паперів. У зв'язку з цим важливою є ще одна характеристика, що торкається пари цінних паперів. Вона характеризує взаємозв'язок між нормами прибутку двох цінних паперів. Називають її кореляцiею цінних паперів. Поняття кореляції подамо на прикладі двох звичайних акцій.

Міру (ступінь) щільності взаємозв'язку між двома акціями (точніше, між нормами прибутку двох акцій) вимірюють за допомогою коефіцієнта кореляції. Якщо розглядають дві різні звичайні акції А та В, позначені відповідно номерами 1 та 2, то коефіцієнт їх кореляції визначають за формулою:

(4.7)

(4.7)

где р12 – коэффициент корреляции первой и второй акции; m1 – ожидаемая норма прибыли первой акции; m2 – ожидаемая норма прибыли второй акции; R1t – возможная норма прибыли первой акции (i = 1^, n); R2t – возможная норма прибыли второй акции (i = 1^, n); рi – имоверность соответственно возможных норм прибыли (i = 1^, n); σ1, σ2 – среднеквадратическое отклонение соответственно первой и второй акции.

У формулі (4.7) сподівані норми прибутку і середньоквадратичні відхилення кожної з акцій обчислюють за формулами (4.1), (4.4) і (4.5).

Коефiцiент кореляцii двох акцiй кiлькiсно оцiнюе щільність взаємозв'язку норм прибутку цих акцій мiж собою.

Приведемо деякi з його основных властивостей.

1. Коефіцієнт кореляції приймає значення в межах [-1,..]

2. Абсолютна величина коефіцієнта кореляцiї вказує на сілу взаємозв'язку норм прибутку акцій тому чим вищої е абсолютна величина, тим міцніше мiж собою пов'язанi ці акції. Найміцніше пов'язані між собою тi дві різні акції, коефіцiент кореляції яких мало відрізняється від 1 чи - 1, а слабо пов'язаними ті, у яких коефіцієнт кореляції є близьким до нуля.

3. Знак коефіцієнта кореляції вказує напрямок взаємозв’язку норм прибутку акцiй. Якщо він додатній, його маємо так звiду додатню кореляцію. Це означає, що зростання (зниження) норми прибутку однієї акції відбувається одночасно зі зростанням (зниженням) норми прибутку другої акції. Коли ж коефіцієнт кореляцiі є від’ємною величиною, то маємо коефіцієнт так звiдсi від’ємної кореляції акцій. Це означає, що зростання (зниження) норми прибутку однієї акції йде зі зниженням (зростання) норми прибутку другої акції.

Наведемокілька прикладів. Акції фiрми, що виготовляє легкові автомобілі, та фірми, що виготовляє холоднокатану сталь, корельованi додатньо. Ясно, що зі збільшенням випуску та продажу легкових автомобілів ці фірми будуть споживати більше металопрокату і навпаки.

Інший приклад. Якщо попит на каву зростає, відповідно зростає й норма прибутку відповідних компаній. Отже ті фірми, що пов'язані з чайним бізнесом, втрачають частину своїх споживачів, котрі переключилися на каву. Норма прибутку цих фірм знижується.

Отже акції, фірми «кава» і фірми «чай» корельовані відємно. Можна казати, що кореляція між акціями двох фірм, що спеціалізуються на виготовленні та реалізації супутніх товарів є додатньою, а фірм, що спеціалізуються на виготовленні та реалізації взаємозамінюючих товарів, евід'ємною.

Приклад. Розглянемо три різні акції А, В, С, позначені номерами 1, 2, 3. Дані стосовно їх норм прибутку та ймовірностей подані в табл. 4.6.

Треба обчислити відповідні коефіцієнти кореляції.

Таблиця 4.6

| Положение экономического середовища | Имоверность | Норма прибыли акции, % | |

| А | В | ||

| Значительное поднесение | 0,1 | ||

| Незначительное поднесение | 0,3 | ||

| Стагнация | 0,3 | ||

| Незначительная рецессия | 0,2 | ||

| Значительная рецессия | 0,1 | -10 |

Розв'язання. Після відповідних обчислень отримаємо значення сподіваних норм прибутку:

m1 = 5,5 %, m2 = 13 %, m3 = 8 %.

Наступні обчислення подані в табл. 4.7.

Таблиця 4.7

| R1t – m1 | R2t – m2 | R3t – m3 | (R1t – m1)2 | (R2t – m2)2 | (R3t – m3)2 | (R1t - m1) × × (R2t – m2) | (R1t – m1) × × (R3t – m3) | (R2t – m2) × × (R3t – m3) |

| 14,5 | -3 | 210,25 | 246,5 | -43,5 | -51 | |||

| 4,5 | -1 | 20,25 | 31,5 | -4,5 | -7 | |||

| -0,5 | -3 | 0,25 | 1,5 | |||||

| -5,5 | -8 | 30,25 | 44,0 | -5,5 | -8 | |||

| -15,5 | -13 | 240,25 | 201,5 | -62,0 | -52 |

Вычисляем среднеквадратическое отклонение акций:

σ1 = (0,1 × 210,25 + 0,3 × 0,25 + 0,2 × 30,35 + 0,1 × 240,25)0,5 = (57,25)0,5 = 7,567;

σ2 = (0,1 × 289 + 0,3 ×49 + 0,3 × 0,9 + 0,2 × 64 + 0,1 × 169)0,5 = 8,718;

σ3 = (0,1 × 9 + 0,3 × 0 + 0,2 × 1 + 0,1 × 16)0,5 = 1,732.

Рассчитаем ковариации между нормами прибыли двух акций по формуле:

(4.8)

(4.8)

где cov(RK, RL) – ковариация двух случайных величин RK и RL (норм прибыли двух акций); К, L – номер акции.

В нашем примере K, L = 1, 2, 3, при K = L

cov (RL, RL) = σL2. (4.9)

cov (R1, R2) = 0,1 ×246,5 + 0,3 ×31,5 + 0,3 ×1,5 + 0,2 ×44 + 0,1 ×201,5 = 63,5;

р12 = cov (R1, R2)/σ1 σ2 = 63,5 / 7,567 × 8,718 = 0,963;

cov (R1, R3) = 0,1 (-43,5) + 0,3 (-4,5) + 0,3 × 0 + 0,2 (-5,5) + 0,1 (-62,0) = -13;

р13 = cov (R1, R3)/σ1 σ3 = -13 / 7,567 × 1,732 = - 0,992;

cov (R2, R3) = 0,1 (-51) + 0,3 (-7) + 0,3 × 0 + 0,2 (-8) + 0,1 (-52) = -14;

Р23 = cov (R2, R3)/σ2 σ3 = -14 / 8,718 × 1,732 = - 0,927.

На практиці додання кореляція зустрічаєтьcя частіше, нiж від'ємна. Це пов'язано з так званою силою прискорення ринку. Наприклад, дослідження, що були проведені на одній нью-йоркській біржі, показали, що переважна частина акцій мае коефіцієнт кореляції у межах 0,4...0,6.

Аналогічно тому, як це було зроблено при розрахунку сподіваної норми прибутку та ризику при обчисленні коефіцiента кореляції акцій, можна скористатися інформацією відносно норм прибутку акцій у минулому.

Формула для обчислення коефіцієнта кореляції двох акцій приймає при цьому такий вид:

(4.10)

(4.10)

де Т - кількість попередніх періодів, для яких маємо інформацiю; R1t — норма прибутку першого цінного паперу в t-му періоді; R2t— норма прибутку другого цінного паперу в t-му періоді; m1—сподівана норма прибутку першого цінного паперу, обчислена згідно з формулою (4.3); m2—сподівана норма прибутку другого цінного паперу, обчислена згідно з формулою (4.3); "σ1", "σ 2" —ризик (середньоквадратичне відхилення) відповідно першого та другого цінних паперів, обчислений згідно з формулами (4.6) і (4.4).

Приклад. Розглянемо дві акції А та В, позначивши їх номерами 1 і 2. Норми прибутку цих акцій, що спостерігалися за минулі десять періодів, подані в табл. 4.8.

Необхідно обчислити коефіцієнт кореляції.

Таблиця 4.8

| Период | Норма прибыли, % | Период | Норма прибыли, % | ||

| 6,90 | 3,21 | 7,14 | 4,56 | ||

| 12,67 | 4,11 | 2,81 | 5,42 | ||

| -3,33 | 1,23 | 11,25 | 7,17 | ||

| 6,45 | 2,17 | -1,71 | 4,44 | ||

| -2,16 | 3,38 | 3,21 | 2,31 | ||

| Сумма | 43,29 | 38,00 |

Розв'язання. Застосовуючи формулу (4.3) обчислимо сподівану норму прибутку кожної з акцій: m1 = 4,33%, m 2 = 3,8%. Подальші обчислення наведені в табл. 4.9.

Таблиця 4.9

| t | R1t – m1 | R2t – m2 | (R1t – m1)2 | (R2t – m2)2 | (R1t - m1)(R2t – m2) |

| 2,57 | -0,59 | 6,6049 | 0,3481 | -1,5163 | |

| 8,34 | 0,31 | 69,5556 | 0,0961 | 2,5864 | |

| -7,66 | -2,57 | 58,6756 | 6,6049 | 19,6862 | |

| 2,12 | -1,63 | 4,4944 | 2,6569 | -3,4556 | |

| -6,49 | -0,42 | 42,1201 | 0,1764 | 2,7258 | |

| 2,81 | 0,76 | 7,8961 | 0,5776 | 2,1356 | |

| -1,52 | 1,62 | 2,3104 | 2,6244 | -2,4624 | |

| 6,92 | 3,37 | 47,8864 | 11,3569 | 23,3204 | |

| -6,04 | -1,49 | 36,4816 | 0,4036 | -8,8656 | |

| -1,06 | 0,64 | 1,1236 | 2,2201 | 1,5794 | |

| Сумма | 277,1487 | 27,0710 | 35,7339 |

Ступінь ризику кожної акції знайдемо за формулами(4.6) і (4.4):

Підставляючи ці значення в формулу (4.10), отримаємо значення коефіцієнта кореляції акцій А і В:

Проілюструємо характерні випадки щодо різних значень коефіцiента кореляції двох акцій.

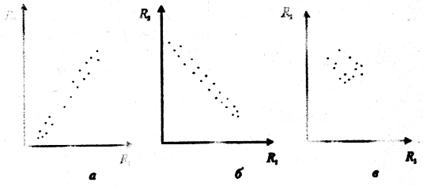

Рис. 4.1. Коэфiцiент кореляцii двох акцiй близький до 1 (а), до - 1 (б) та до 0 (в)

На рис. 4.1 на осiабсцис відкладені різні можливі значення норм прибутку деякої гіпотетичної акції 1, а на осі ординат— різн і можливі значення норми прибутку гіпотетичної акції 2, що мали місце у минул і періоди.

З рис. 4.1 (а) видно, що множина точок, координатами яких є можливі значення норми прибутку акції 1 і 2 за ті самі перiоди, дуже щільно сконцентрована навколо деякої зростаючої прямої лінії.

Високим (низьким) нормам прибутку однієї акції вiдповідають за ті ж періоди високі (низькі) норми прибутку другої акції. З рис. 4.1 (б) видно, що відповідна множина точок, кожна з яких характеризує значення норми прибутку акції 1 та 2 заодин період, дуже щільно сконцентрована навколо деякої спадаючої прямої. Високим (низьким) нормам прибутку одній акції вiдповідають за той самий період низькі (високі) норми прибутку другої акції.

З рис. 4.1 (в) видно, що відповідна множина точок не сконцентрована навколо будь-якої лінії. Можна говорити про відсутнiсть якоїсь кореляційної залежності між нормами прибутку цих двох акцій за різні періоди. Коефіцієнт кореляції цих двох акцій є близьким до нуля.