2015-01-30

2015-01-30 2000

2000Узгодження максимізації норми прибутку і мінімізації ризику не є простим, бо на досить ефективному ринку цінні папери з високою нормою прибутку характеризуються відповідно високим ступенем ризику. Розсудливий інвестор шукає такі можливості розміщення капіталу, за яких зі збільшенням норми прибутку одночасно, зменшувався б ступінь ризику. Такі можливості дає йому формування портфеля цінних паперів. Сукупність придбаних цінних паперів складає iх портфель.

Особливим випадком є однорідний портфель, тобто такий, котрий містить лише один вид цінних паперів. Подібно до того як у випадку одного виду цінних паперів, так і у випадку портфеля двох акцій основними характеристиками можна обрати норму прибутку і ризик.

Припустимо, що портфель утворюють дві різні акції А та В, відповідно з номерами 1та 2. Позначимо сподівані норми прибутку цих акцій через m1 та m 2, варіації через V1 та V 2, а середньоквадратичні відхилення через "σ1" та "σ2".

Припустимо, що інвестор посідає портфель, до якого входять 100 акцій певної дніпропетровської фірми (1) та 200 акцій певного київського підприємства (2). Ціна однієї акції з номером 1 становить 500 тис. крб., а однієї акції 2 — 200 тис. крб.

Знайдемо частку вартості кожного виду акцій в портфелі:

х1 = (100 • 500)/(100 • 500 + 200 • 200) = 0,56;

х2 = (200 • 200)/(100 • 500 + 200 • 200) = 0,44.

Очевидно, що частка кожної акції в портфелі є величиною в інтервалі від 0 до 1:

х1+х2=1; (0 ≤ х ≤ 1). (4.11)

Частки можна трактувати як частини від одиниці капіталу (грошей), що вкладені у відповідний вид цінних паперів. Знаючи сподівані величини норми кожної з цих акцій та їх частки в портфелі, легко визначити сподівану норму прибутку портфеля з двох акцій за формулою

mp = x1m1 +x2m2, (4.12)

де mp— норма прибутку портфеля з двох різних акцій.

Як бачимо з (4.12), норма прибутку портфеля двох акцій є зваженою середньою нормою прибутку кожного виду акцій, при цьому ваговими коефіцієнтами виступають частки цих акцій (у грошовому обсязі) в портфелі.

Приклад. Інвестор посідає портфель, що складається з двох акцій А та В з нормами прибутку вiдповідно 200% та 250%,причому частка акції А становить 40%портфеля. Підрахуємо норму прибутку портфеля.

Роз'язання. Застосовуючи формулу (4.12), знайдемо

mp= 0,4 × 200% + 0,6 × 250% = 230%.

Cлід зазначити, що норма прибутку портфеля з двох акцій завжди знаходиться в інтервалі, границями якого є норми прибутку акцій, що входять до складу портфеля.

Визначимо ризик портфеля двох акцій, умовно позначених номерами 1 і 2. Виявляється, що варіація портфеля двох акцій може бути обчислена за формулою:

Vp = x12σ12 + x22σ22 + 2х1х2σ1σ2р12. (4.13)

де Vp— варіація портфеля двох акцій; р12 — коефіцієнт кореляції двох акцій.

Середньоквадратичне відхилення портфеля двох акцій визначається за формулою:

(4.14)

(4.14)

Як видно з (4.13), варіація (а отже ризик портфеля) двох акцій залежить не лише від ризику кожного виду акцій, що залучені до його складу, але також від кореляції цих акцій, тобто від ступеня взаємозалежності (взаємозв'язку) між їхніми нормами прибутку.

Далі більш детально проаналізуємо вплив кореляції на ризик портфеля.

Як відшукати структуру капіталу, що забезпечить його мінімальний ризик? З (4.11) маємо, що

х2 =1- х1. (4.15)

Vp = x12σ12 + (1- x1)2σ22 + 2x1 (1 – x1) σ1 σ2 p12. (4.16)

Мінімум Vpможна знайти, якщо прирівняти до нуля першу нохiдну Vp як функцii вiд х1.

Підставивши (4.15) в (4.13), одержимо

(4.17)

(4.17)

звiдси одержимо, що це виконується при таких х*1 та х*2:

(4.18)

(4.18)

(4.19)

(4.19)

Пример. Две акции, обозначены номерами 1 и 2, имеют соответственно ожидаемые данные нормы прибыли m1 = 10%, m2 = 12%, степень риска σ1 = 2,3%, σ2 = 2,8%. Коэффициент корреляции р12 = 0,3. Часть первой акции в портфеле составляет 60%. Вычислить норму прибыли и риск портфеля.

Решение. Очевидно, что х1 = 0,6, х2 = 0,4. Используя формулу (4.12), получим:

mp = 0,6 × 10% + 0,4 × 12% = 10,8%.

А по формуле (4.13) и (4.14) получим:

Vp = 0,62 × (2,3%)2 + 0,42 × (2,8%)2 + 2 × 0,4 × 0,6 (2,3%)(2,8%) × 0,3 = 4,086;

σр = 2,02%.

Цей приклад показує, яка користь може бути від формування портфеля акцій. Ризик портфеля є менший ніж ризик, яким обтяжена кожна з акцій, а норма прибутку — більша, ніж норма прибутку акції з меншою нормою прибутку. Це досить сприятлива ситуація для менеджера (інвестора).

Для пояснення впливу кореляції між акціями на ризик сформованого портфеля візьмемо за основу формулу (4.13) і проаналізуємо деякі основні (крайні) випадки, коли р12 дорівнює або 1, або -1, або 0.

Розглянемо випадок, коли р12 = 1. Це один з екстремальних випадків, який означає абсолютну додатню кореляцію (функціональну залежність) між нормами прибутку двох акцій. Це має місце, коли, наприклад, розглядати акції підприємств, що виготовляють взаємодоповнюючі товари (автомобілі — шини, черевики — шнурки до них, тощо) і норми прибутків від однієї акції змінюються прямо пропорціонально нормам прибутків від другої.

Підставляючи це значення коефіцієнта кореляції в формулу (4.13), отримаємо

или

Vр = (х1σ1 + х2σ2)2.

Отже, ризик портфеля, виражений як середньоквадратичне відхилення в цьому випадку, дорівнює

σр = х1σ1 + х2σ2. (4.20)

Як бачимо у випадку абсолютної додатної кореляції між нормами прибутків певних акцій, ризик портфеля є середньозваженою величиною ризику окремих видів акцій, що входять до його складу. А ваговими коефіцієнтами е частки цих акцій в портфелі.

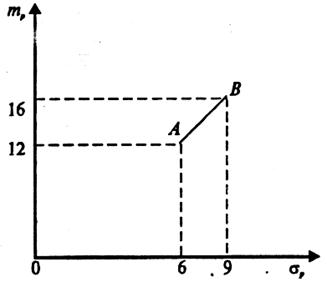

Приклад. Дві акції А та В, позначені номерами 1 та 2, мають сподівані норми прибутку m1 = 12%, m2= 16% і ступені ризику відповідно "σ1" = 6%, "σ2" - 9 % та коефіцієнт кореляції р12 = 1.

Розв'язання. Підставляючи ці значення в рівняння (4.12) і (4.20), отримаємо

mр = х1 × 12% + х2 × 18%,

σр =

Цей приклад можна проілюструвати графічно вдвовимiрному просторі, де на осі абсцис відкладатимемо значення ризику (середньоквадратичні відхилення), а на осі ординат значення сподіваної норми прибутку (рис. 4.4). Підставляючи різні значення х1 та х2, причому х1 + х2 = 1, тобто змінюючи структуру портфеля, визначатимемо значення сподіваної норми прибутку та ризику множини усіх допустимих портфелів двох акцій.

Рис. 4.4. Множина портфелів двох абсолютно додатньо корельованих видiв акцiй

Слід зазначити, що точка А відповідає портфелеві, що складається лише з акцій А, а точка В — портфелеві, котрий складається лише з акцій В. Середина відрізку АВ відповідає портфелеві, де обидві акції мають частку х1 = х2 = 0,5.

Як бачимо, випадок абсолютної додатної кореляції акцій не дозволяє досягнути якогось суттєвого ефекту, зменшуючи ризик, ми одержуємо прямо пропорційне зменшення сподіваної норми прибутку і навпаки. Цей випадок не цікавий для інвестора, бо тут дуже обмежене поле щодо маневру.

Розглянемо випадок, коли р12= -1. Цей екстремальний випадок означає абсолютну від'ємну кореляційну залежність (функціональну залежність) між нормами прибутку двох акцій.

Підставляючи це значення коефіцієнта кореляції у формулу (4.13), отримаємо

или

Vp = (x1σ1 – x2σ2)2.

Ризик портфеля, виражений як середньоквадратичне відхилення в цьому випадку дорівнюватиме

(4.21)

(4.21)

Аналіз рівняння (4.21) показує, що ризик портфеля в цьому особливому випадку можна суттєво зменшити. Якщо "σ р" прирівняти до нуля, а цього можна досягнути за умови, коли

(4.22)

(4.22)

Тобто у випадку абсолютної від'ємної кореляції є можливість обрати таку структуру портфеля, котрий цілком позбавлений ризику.

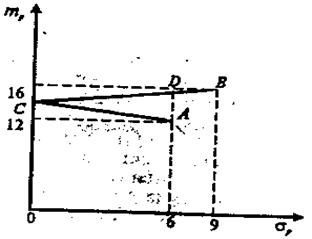

Приклад. Дві акції А та В, позначені номерами 1 та 2, мають сподівані норми прибутку m1 = 12%, m2 = 16%, ступені ризику відповідно σ1 = 6 %, σ2 = 9%, та коефіцієнт кореляції між нормами прибутку цих акцій рІ2 = -1.

Розв'язання. Підставляючи ці значення в рівняння (4.12) і (4.21), отримаємо

mp = х1 • 12 % + x2 • 18%; σр = /х1 • 6 % - х2 • 9 %/

Аналогічно попередньому проілюструємо цей приклад графічно (рис. 4.5).

Рис. 4.5. Множина портфелів з двох абсолютно від'емно корельованих акцiй

Для цього випадку множина усіх допустимих портфелів складається з точок ламаної АСВ. Точки А та Ввідповідають портфелям, що складаються лише з одного виду акцій (А та В вiдповiдно).

Слiд зауважити, що виходячи з точки А і збільшуючи в портфелі частку акції В, отримуємо зростання норми прибутку і одночасне зменшення ступеня ризику. В точці С маємо портфель з нульовим ступнем ризику.

Підставляючи відповідні значення в формулу (4.22) одержимо, що х1= 0,6, х2 = 0,4, а ризик портфеля дорівнює нулю (σр = 0). При цьому тр= 13,6.

Коли ж частка акції В і далі зростатиме, то маємо подальше зростання норми прибутку портфеля. Однак, ризик тепер теж зростає до величини σ2.

З рис. 4.5 маємо, що розсудливий менеджер (інвестор) напевне не обере жодного портфеля розташованого на відрізку АС. Для кожного такого портфеля знайдеться кращий (з іншою структурою), якому відповідають точки відрізка CD. Кращий тому, що за тим самим ступенем ризику дає більшу норму прибутку. Відрізок СВ називають множиною ефективних портфелiв..

Розглянемо випадок, коли р12=0. Цей випадок означає відсутнiсть взаємозв'язку (взаємозалежності) між акціями, тобто формування норми прибутку однієї акції ніяк не пов'язане з формуванням норми прибутку другої акції. Підставляючи це значення коефіцієнта кореляції в формулу (4.13), отримаємо

Ризик портфеля, виражений як середньоквадратичне відхилення, визначається за формулою

(4.23)

(4.23)

З формули (4.23) випливає, що є можливість часткової редукцii ризику портфеля двох акцій. Підставляючи в (4.23) значення х2 = (1 - х1 ), обчислимо першу похідну функції σр.

Величина σр достигает свого минимума при условиях:

dσp / dx1 =0, (4.24)

а это возможно, когда

(4.25)

(4.25)

Мінімальне значення ризику дорівнює

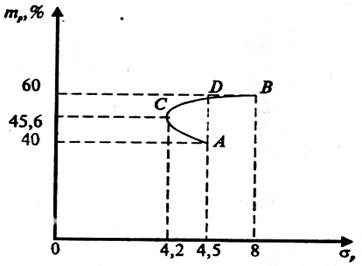

Приклад. Маємо дві різні звичайні акції А та В, позначені номерами 1 та 2. Нехай сподівані норми прибутку від цих акцій дорівнюють відповідно m1 =40%, m2 = 60%, а ризик σ1 = 5%, σ2 = 8%, коефіцієнт кореляції між нормами прибутку за цими акціями р12=0. Обчислити та проаналізувати сподівану норму прибутку та ризику портфелів, які можливо сформувати з цих акцій.

Розв'язання. Користуючись формулами (4.12) і (4.23), отримаємо

mр = x1 × 40% + x2 × 60%, σр = (х12 • 25 + х12 • 64)0,5.

Як і у попередньому випадку, проілюструємо цей приклад графічно (рис. 4.6). Цього разу усі допустимі портфелі розташовані на кривій АВ.

Рис. 4.6. Множини портфелів із двох некорельованих видів акцій

Точки А та В з нову ж відповідають портфелям, в якi; входять лише акцiї виду А та В відповідно.

Відзначимо що, виходячи з точки А і збільшуючи частку акцій В у портфелі, отримуємо зростання норми прибутку i зниження ступеня ризику. Доходячи до точки С, отримуємо портфель з мінімально можливим ступенем ризику. З формули (4.25) легко відшукати частки акцій А та В в цьому портфелі:

х2 = 0,28.

х2 = 0,28.

Ризик цього портфеля знаходимо за формулою (4.23), він дорівнює 4,24%, а норма прибутку буде

mc = mр = 0,72 × 40% + 0,28 × 60 % = 28,8 + 16,8 = 45,6 %.

Збільшуючи надалі частку акцій В в портфелі (х2 > 0,28) отримуємо подальше зростання норми прибутку портфеля. При цьому ризик теж зростає відносно своєї мінімальної величини. З рис. 4.6 видно, що розсудливий інвестор напевне не обере жодного з портфелів, котрі знаходяться на відрізку АС кривої. Для кожного такого портфеля знайдеться кращий, що знаходиться на відрізку кривої CD. Він кращий, бо при такому ж ступені ризику дає більше значення норми прибутку. Відрізок СВ кривої є множиною ефективних портфелів.

Наведені вище приклади показують, що вміле формування портфеля з двох видів акцій може призвести до значного зменшення ризику. Ясно, що залучення до портфеля, котрий складався лише з одного виду акцій, другого виду акцій, призводить майже завжди до зниження ризику, часом навіть при одночасному зростанні норми прибутку портфеля. Такі дії інвестора (менеджера) називаються диверсифікацією.

Розрізняють «наївну» диверсифікацію та «розсудливу». «Наївна» диверсифікація спирається на максимальну різноманітність залучених до портфеля різних видів цінних паперів без точного використання ступеня кореляції (зв'язку) між ними. Така диверсифікація, як правило, рідко призводить до значної редукції ризику, як це показано у випадку зі звичайними акціями з великим від'ємним (близьким до мінус одиниці) коефіцієнтом кореляції. «Розсудлива» диверсифікація повинна враховувати кореляцію між цінними паперами. Не мають рації ті, хто вважає, що до формування портфеля не конче потрібно використовувати економіко-математичні методи та моделі.