2015-01-30

2015-01-30 605

605Перейдемо тепер до загального випадку, коли до складу портфеля залучено багато різних акцій.

Введём такие обозначения: n – количество разных акций, которые пристают к портфелю, пронумерованных от 1 до n; mi – ожидаемая норма прибыли i-й акции  , σi – риск (выраженный как среднеквадратическое отклонение) i-й акции , рij – коэффициент корреляции i-й и j-й акций

, σi – риск (выраженный как среднеквадратическое отклонение) i-й акции , рij – коэффициент корреляции i-й и j-й акций  , (i ≠ j), хi - часть i-й акции, пристающей к портфелю .

, (i ≠ j), хi - часть i-й акции, пристающей к портфелю .

Очевидно, что

Аналогічно, як і у випадку двох різних акцій, так і в загальному випадку, потрібно вміти обчислювати сподівану норму прибутку i ризик портфеля.

Це здійснюють за допомогою таких формул:

(4.26)

(4.26)

; (4.27)

; (4.27)

σр = (Vр)0,5, (4.28)

де тр— сподівана норма прибутку портфеля акцій, Vр — варіація (дисперсiя) портфеля акцiй, σр - середньоквадратичне відхилення (ризик) портфеля акцiй.

З формули (4.27) випливає, що варіацію, тобто ризик портфеля, можна трактувати як суму двох складових. Перша складова віддзеркалює індивідуальний ризик кожної з акцій. Оскільки це середньозважена варіацій окремих акцій (ваговими коефіцієнтами виступають квадрати часток акцій в портфелі); друга складова характеризується взаємозв'язками між парами акцій Тобто показує вплив коефіцієнтів кореляції пар акцій на ризик портфеля: від'ємні величини коефіцієнтів кореляції призводять до зменшення варіації портфеля.

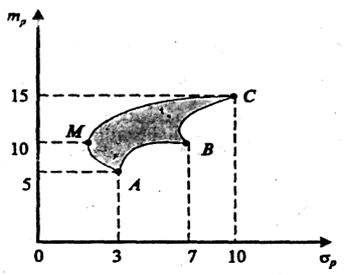

Приклад. Три акції А, В, С, пронумеровані 1, 2, 3, мають норми прибутку відповідно m1 = 5%, m2 = 10%, m3 = 15% середньоквадратичні відхилення і коефіцієнти кореляцiі приймемо вiдповiдно σ1 = 3%, σ2 = 7 %, σ3 = 10%, р12 = 0,6, р13 = - 0,2, р23 = -0,4. Визначити допустиму множину портфелів.

Розв'язання. Беручи до уваги всі можливі значення часток окремих акцiй в портфелі, обчислюючи за формулами (4.26), (4.27),(4.28) норми прибутку і середньоквадратичні відхилення цих портфелів та відкладаючи відповідні точки на графіку, отримаємо певну фігуру (рис. 4.7).

Позначені літерами А, В, С вершини відповідають портфелям, що сформовані лише з однієї акції А, В, С відповідно. Частка інших двох акцій дорівнює нулеві. Необхідно зазначити, що кожен розсудливий інвестор обере будь-який з портфелів, що відповідає множині точок, котрі лежать на відрізку МС, зображеноi на рис. 4.7 фігури. Дійсно, для будь-якоїіншої точки, що мiститься в межах даноi фiгури (таких, що не лежать на кривiй МС)знайдеться відповідна точка на кривій МС, для

якоi при тому ж значеннi величини ризику, норма прибутку буде бiльшою.

Рис. 4.7. Допустима множина портфелів з трьох акцій

Заштрихована область, точки котрої характеризують ступінь ризику та норму прибутку портфеля за усіх можливих часток окремих акцій в портфелі, називається допустимою множиною портфелів.

Відрізок кривої МС належить до допустимої множини. Але для будь-якої точки цього відрізку не можна вказати іншої точки допустимої множини, для якої портфель був би кращим.

Множина точок кривої МС називається ефективною множиною портфелів.

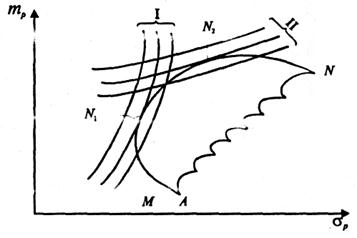

Рис. 4.8 Выбор портфеля менеджерами с рисковыми функциями полезности

Тобто ефективним портфелем з допустимої множини буде такий, для котрого не існує іншого:

- з тим самим значенням величини норми прибутку і меншим ступенем ризику;

- з тим самим значенням величини ризику і більшим значенням норми прибутку.

Нехай ми маємо "n" різних цінних паперів, кожна пара яких пов'язана між собою певною кореляційною залежністю.

Допустима множина портфелів, сформованих з цих цінних паперів, зображена на рис. 4.8, де відрізок кривої MN характеризує ефективну множину портфелів.

Зазначимо, що опуклість кривої MN, котра характеризує ефективну множину, випливає з тих міркувань, що лінійна комбінація двох портфелів також є портфелем.

Для двох менеджерів (управлінських команд, інвесторів) побудовані відповідні функції корисності, криві ліній байдужості яких зображені на рис. 4.8 (І —для першого менеджера, II — для другого менеджера).

Вибір найкращого портфеля з ефективної множини, що відповідають множині точок кривої MN, буде залежати від функцій корисності (схильності або несхильності до ризику).

Менеджер І обере портфель, позначений точкою N1, яка відповідає найбільшому значенню його корисності на ефективній множині портфелів. Менеджер II, що більш схильний до ризику, обере портфель з ефективної множини, позначений точкою N2.