2015-03-27

2015-03-27 3329

3329В наиболее общем виде под риском понимают возможность возникновения убытков или недополучения доходов вследствие неопределенности ситуации. В специальной литературе, посвященной анализу рисков, перечисляется множество видов риска, начиная от промышленных и экологических, и заканчивая финансовыми и политическими.

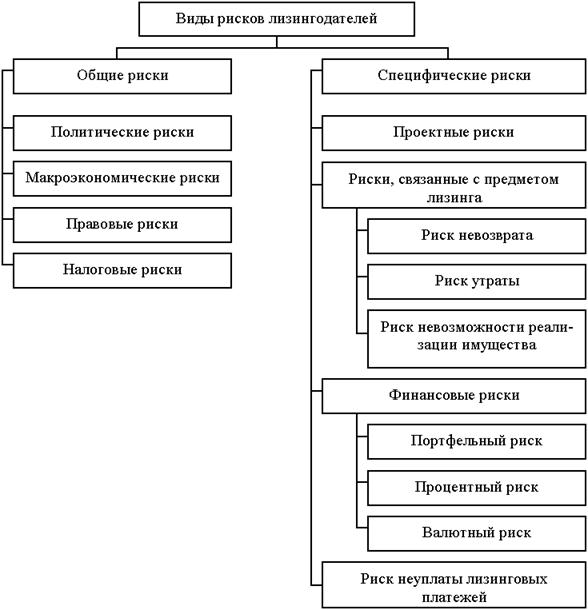

Риски участников лизинговых операций можно подразделить на две группы: общие и специфические (рисунок 4.1).

К общим рискам, с которыми сталкиваются все предприятия, работающие на российском рынке, относятся следующие категории рисков: политические, макроэкономические, юридические и налоговые.

Cуть политических рисков заключается в возможности недополучения дохода или потери собственности вследствие изменения социально-политической ситуации в стране. Данный вид риска особенно существенен на переходных этапах развития экономики и связан с нестабильностью государственной власти, этническими и региональными проблемами, резкой поляризацией интересов социальных групп.

Макроэкономические риски, как следует из названия, проистекают из макроэкономической ситуации. На их возникновение оказывают влияние хозяйственные трудности, связанные с политикой, снижение роста валового национального продукта (ВНП), уровень развития банковской сферы, ожидание подъема или кризиса в экономике, изменения ставки банковского процента.

Рисунок 4.1- Виды рисков лизинговых компаний

На возникновение правовых (юридических) рисков оказывают свое влияние такие факторы, как состояние законодательства и его динамика. Естественно, что постоянное изменение юридической базы, как и противоречия законодательства, затрудняют ведение предпринимательской деятельности. Так, например,из § 6 главы 34 ГК РФ следует, что предмет договора финансовой аренды (лизинга) должен быть приобретен лизингодателем по договору купли-продажи. Тем самым исключается возможность приобретения предмета лизинга, например, по договору мены или приобретение права собственности на предмет лизинга путем его создания. Отсюда следует, что лизинговые компании не могут приобрести имущество по бартерным сделкам, либо сами участвовать в создании предмета лизинга, например, в роли заказчика строительства объекта недвижимости. Сегодня лизинговые компании для достижения необходимого результата вынуждены оформлять несколько промежуточных сделок, что, как правило, приводит к увеличению общей суммы договора лизинга.

Причиной возникновения налоговых рисков являются нечеткие формулировки, а порой и противоречия, которые содержатся в законодательных актах, регулирующих налоговую сферу. Многие бухгалтера и руководители компаний опасаются, что налоговая инспекция может не согласиться с толкованием правил, предложенных компанией. Это увеличивает риски, связанные с лизинговой сделкой, т.к. несмотря на все усилия следовать законодательству, компания может подвергнуться риску потенциально высоких штрафов.

Наряду с общими рисками участники лизинговых операций в своей деятельности сталкиваются с рисками специфическими, которые относятся к сфере лизинга и связаны с природой и особенностями лизинговой сделки.

Лизинговая сделка – это сложный механизм, который обладает чертами аренды, договора поручения, договора оказания лизинговых услуг, и одновременно со всем этим является инвестиционным проектом. Успех лизинговой сделки напрямую зависит от успеха проекта лизингополучателя, поэтому огромная группа рисков, характерная для лизинговых сделок – это проектные риски. Они связаны с разработкой и выполнением конкретного проекта. Сюда входят и состоятельность проекта с финансовой точки зрения, и его экологическая безопасность, и сбытовая стратегия лизингополучателя, в данном случае ООО “Управление “Спецстрой“.

Все оборудование предприятия ООО “Управление “Спецстрой“ удовлетворяет экологическим стандартам и его работа не наносит экологического ущерба окружающей среде.

Большая группа рисков, на которые лизингодатель, в данном случае ОАО “Поволжский Дом лизинга”, обращает большое внимание, связана с предметом лизинга, которым чаще всего бывает различное промышленное оборудование. Риски эти можно классифицировать следующим образом:

- риск невозврата – т.е. ситуация, когда лизингополучатель отказывается возвращать лизинговое имущество,

- риск утраты – т.е. когда лизинговое имущество физически утрачено,

- риск невозможности реализации оборудования на вторичном рынке.

Данные риски можно уменьшать различными способами, куда входит страхование предмета лизинга, разработка эффективной схемы обеспечения и другие способы, которые используются лизинговыми компаниями.

Финансовые риски, с которыми сталкивается лизинговая компания, можно условно подразделить на три категории:

- Портфельный риск. Причиной возникновения портфельного риска является неадекватное распределение портфеля лизинговых контрактов между лизингополучателями, концентрация лизингового портфеля у одного лизингополучателя, или у группы компаний, принадлежащих к одной отрасли промышленности. Кризисная ситуация, негативно повлиявшая на эту компанию или отрасль, может привести к значительным потерям, и даже к банкротству лизинговой компании.

- Процентный риск. Процентный риск возникает из-за неэффективного соотношения процентов по банковскому займу, взятому для финансирования лизинговой сделки, и процентов по договору лизинга.

Если договор на банковский кредит заключен с плавающей процентной ставкой, а лизинговый договор с фиксированной, то это может привести к тому, что при повышении процента по кредитному договору сделка для лизинговой компании окажется убыточной.

Процентный риск можно минимизировать, включив в договор лизинга статью, в которой необходимо оговорить, что в случае изменения процентной ставки по банковскому кредиту изменится сумма лизинговых платежей. Однако следует помнить, что в соответствии с гражданским законодательством, сумму лизинговых платежей можно пересматривать только один раз в год.

- Валютный риск. В основе валютного риска лежит изменение реальной стоимости суммы лизинговых платежей по договору лизинга за определенный период.

Валютному риску подвержена любая из сторон лизинговой сделки. Особенно подвержены валютным рискам те лизинговые компании, которые берут кредиты в иностранной валюте, а получают лизинговые платежи в рублях. Однако, если лизинговая компания «привяжет» лизинговый договор к валютному эквиваленту, в сложном положении может оказаться лизингополучатель, т.к. обычно он работает на внутреннем рынке, и, следовательно, реализуют продукцию за рубли, а темпы роста цен на продукцию отстают от темпов роста курса валюты.

Риск неуплаты лизинговых платежей – это самый серьезный риск, с которым сталкивается лизинговая компания в процессе своей деятельности. Неполучение лизинговых платежей может привести к кризису наличности и неплатежеспособности лизингодателя.

При расчете лизинговых платежей по лизинговому договору финансовые специалисты лизинговой компании стоят перед классической дилеммой: максимизировать прибыль лизинговой компании и обеспечить постоянный приток денежных средств или максимально учесть интересы лизингополучателя. Финансисты лизинговой компании ОАО “Поволжский Дом лизинга” разработали такой график выплат лизинговых платежей, который устраивает лизингополучателя “Управление “Спецстрой“ по срокам и соизмеряется с его финансовыми возможностями. Учет указанных факторов не в полной мере может привести к досрочному разрыву лизинговой сделки, так как лизингополучатель будет не в состоянии выплачивать слишком высокие лизинговые платежи, будет постоянно испытывать недостаток денежных средств, и, как результат, либо откажется от сделки и вернет оборудование, либо разорится. Ни тот, ни другой вариант крайне нежелателен для обеих сторон сделки. Любой практик подтвердит, что завершенный договор с отсрочками и переносом лизинговых платежей лучше, чем договор прерванный. В лизинговых сделках одной из главных задач является согласование интересов лизинговой компании и интересов лизингополучателя путем корректного расчета лизинговых платежей.